【図解】不動産売却にかかる税金と控除|3,000万円控除・10年超軽減・相続空き家まで「手残り」で整理|不動産売却コラム | 【仲介手数料無料】さいたま市緑区・東浦和の不動産情報ならA-LINE(エーライン)

【図解】不動産売却にかかる税金と控除|3,000万円控除・10年超軽減・相続空き家まで「手残り」で整理

不動産を売ると税金はいくら?譲渡所得の計算、長期/短期の税率、3,000万円控除や軽減税率、相続空き家特例まで図解で整理。手残りを見える化してA‑LINEへ相談。

“売れた金額に税金がかかるの?”、“控除って自分も使える?”、“結局いくら残る?”――ここが曖昧なまま進めると、売却後に「想定より手残りが少ない…」となりがちです。

この記事では、不動産売却に関わる税金を 「手残りが見える」形で、図解付きでわかりやすく整理します。

(※制度の最終判断は税務署・税理士等へ/本記事は一般情報です)

1. まず結論|税金がかかるのは「売却額」ではなく「利益(譲渡所得)」

不動産売却で主に問題になる税金は、土地や建物を売って得た利益(譲渡所得)に対するものです。譲渡所得は給与所得などとは分離(分離課税)して計算されます。

つまり、同じ1億円で売れたとしても、

-

取得費(買ったときの費用)

-

譲渡費用(売るために直接かかった費用)

-

控除(特例)

によって、税額は大きく変わります。

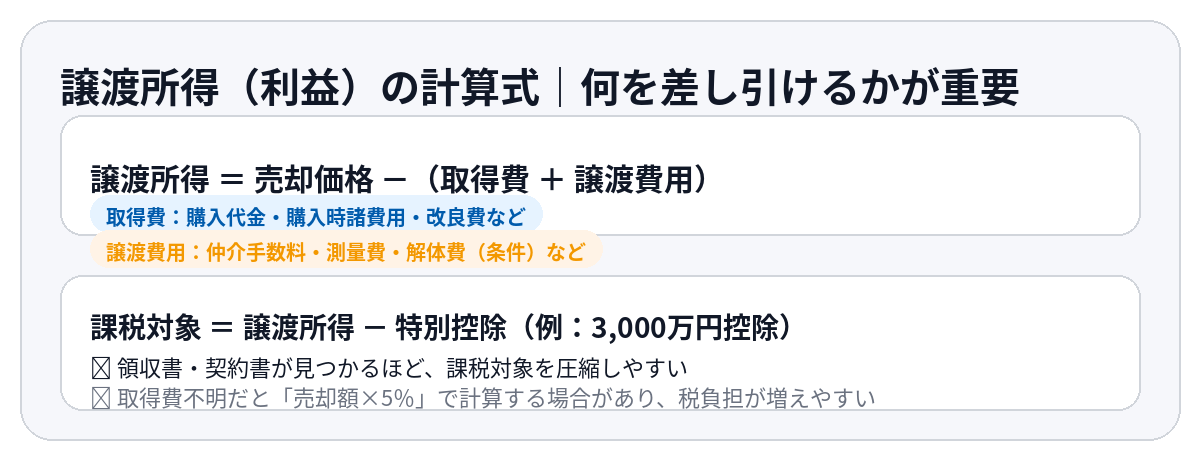

2. 譲渡所得の計算|「何を差し引けるか」で手残りが変わる

譲渡所得の基本は次の考え方です。

譲渡所得 = 売却価格(収入金額)-(取得費+譲渡費用)

そして、特例が使える場合は、譲渡所得からさらに特別控除を差し引いた「課税対象」をもとに税額を計算します。

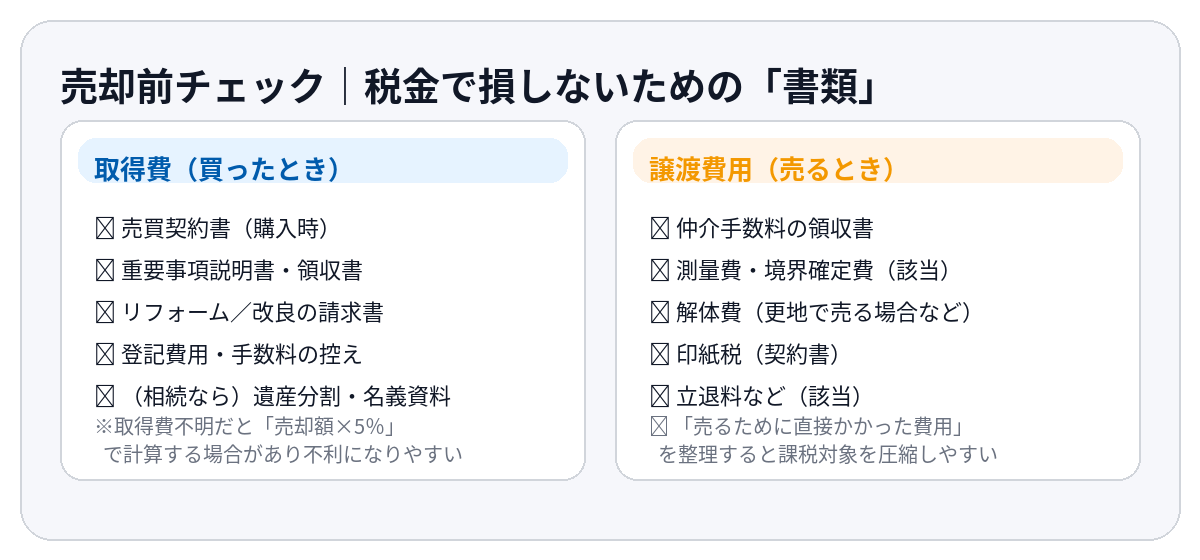

2-1. 取得費とは(買ったときの費用)

取得費は、購入代金や購入手数料など「取得に要した金額」に、改良費・設備費などを加えた合計です。

また、建物部分は所有期間中の減価償却の考慮が入ります。

注意:取得費が不明だと不利になりやすい

取得費が分からない場合などは、「売却額の5%」を取得費(概算取得費)として扱えるケースがあります。5%は小さくなりがちなので、結果として利益が大きく見えて税負担が増えることがあります。

2-2. 譲渡費用とは(売るために直接かかった費用)

譲渡費用は「売るために直接かかった費用」です。代表例として、仲介手数料、測量費、契約書の印紙代、立退料、取壊し費用などが挙げられます。

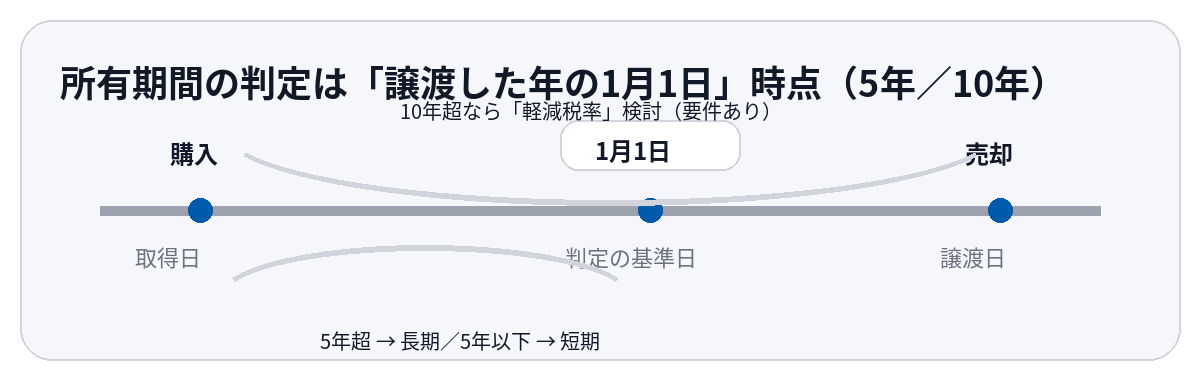

3. 税率は「5年超/5年以下」で大きく変わる(しかも1月1日基準)

不動産売却の税率は、所有期間で「長期」「短期」に分かれます。

この判定は“売った日”ではなく「譲渡した年の1月1日」時点です。

長期・短期の税率(基本)

-

長期(5年超):所得税15%+住民税5%(復興特別所得税が上乗せ)

-

短期(5年以下):所得税30%+住民税9%(復興特別所得税が上乗せ)

復興特別所得税は、国税庁の説明上、平成25年から令和19年まで所得税に上乗せして申告・納付する扱いです。

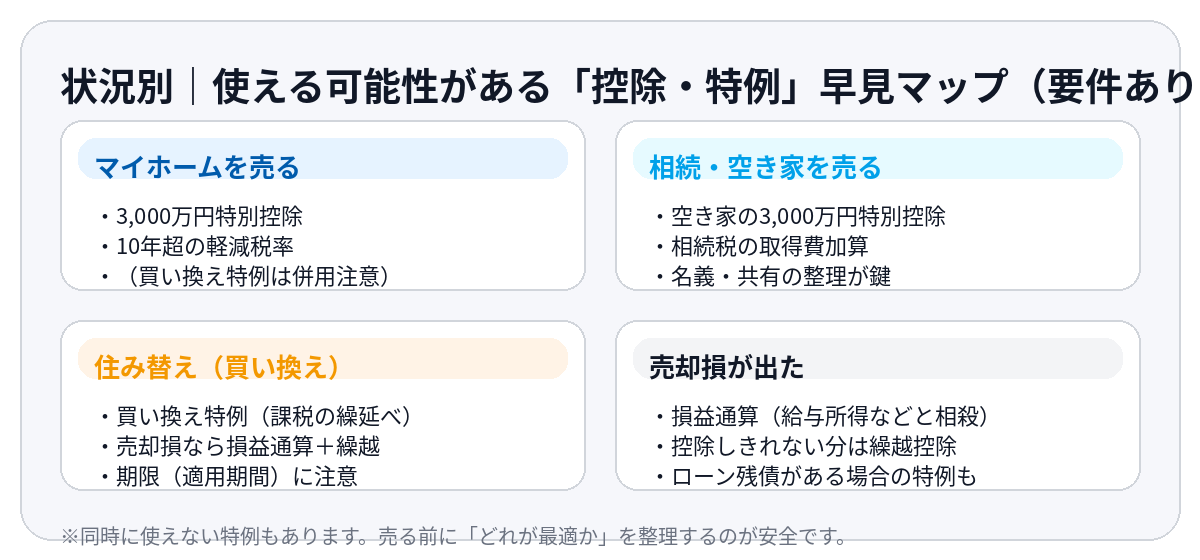

4. 控除・特例|「使える可能性があるもの」を先に仕分けする

税金対策は、売った後より “売る前に条件整理”した方が圧倒的に有利です。

代表的な控除・特例を「状況別」に仕分けすると迷いが減ります。

4-1. マイホームの3,000万円特別控除(最重要)

マイホーム(居住用財産)を売った場合、所有期間に関係なく、譲渡所得から最高3,000万円まで控除できる特例があります。

ただし要件があり、例えば

-

親子・夫婦など特別関係者への売却は対象外

-

一定期間内に同種の特例を使っていないこと等の条件

が示されています。

さらに、この特例を使うには、書類を添えて確定申告が必要です。

4-2. 10年超なら「軽減税率」も検討

マイホームを売って一定要件に当てはまると、長期譲渡所得の税額を通常より低い税率で計算できる「軽減税率の特例」があります。

国税庁の説明では、課税長期譲渡所得金額Aに対して

-

6,000万円以下:A×10%

-

6,000万円超:(A-6,000万円)×15%+600万円

と示されています。

また、課税長期譲渡所得金額は

(収入金額)-(取得費+譲渡費用)-特別控除

で計算する形が示されています。

(=「特別控除後の金額」に軽減税率を当てるイメージ)

この特例も、適用には確定申告と添付書類が必要です。

4-3. 相続した空き家の3,000万円特別控除(条件が多いので要注意)

相続または遺贈で取得した被相続人居住用家屋等を、平成28年4月1日から令和9年12月31日までに売って一定要件に当てはまる場合、譲渡所得から最高3,000万円まで控除できる特例があります。

さらに、令和6年1月1日以後の譲渡で相続人が3人以上の場合、控除上限が2,000万円となることが明記されています。

対象となる家屋の要件例として、国税庁では

-

昭和56年5月31日以前に建築

-

区分所有登記(マンション等)でない

-

相続開始直前に被相続人以外が居住していない

などが示されています。

4-4. 相続税を払ったなら「取得費加算の特例」

相続・遺贈で取得した財産を一定期間内に譲渡した場合、相続税額のうち一定金額を取得費に加算できます。

要件の一つとして、

相続開始の翌日から、相続税申告期限の翌日以後3年を経過する日までに譲渡

が示されています。

「相続税も払った」「売却益も出る」ケースで効きやすいので、相続案件は売却前に必ず確認したいポイントです。

4-5. 売却損が出たとき|損益通算・繰越控除で“税金を取り戻せる”ことがある

売却益が出ない場合でも、一定条件で

-

給与所得など他の所得と相殺(損益通算)

-

控除しきれない分を3年繰越控除

が可能な制度があります。

たとえば、マイホームを買い換えた場合は、令和7年12月31日までの譲渡を対象に、損益通算と繰越控除ができる旨が示されています。

また、住宅ローン残高を下回る価額で売って損失が出た場合も、令和7年12月31日までを対象に同様の制度が示されています(買い換えをしない場合でも適用可と説明)。

4-6. 買い換え特例(課税の繰延べ)|「非課税」ではない

一定要件のもと、マイホームを令和7年12月31日までに売って買い換えた場合、譲渡益への課税を将来に繰り延べできる特例があります(非課税ではないと明記)。

売却側・購入側の条件、他特例との関係で“選び方”が変わるため、ここは売却相談の段階で整理するのが安全です。

5. 確定申告は必要?|「税金がゼロになりそう」でも申告が要ることがある

控除・特例を使う場合、国税庁は「一定の書類を添えて確定申告が必要」と説明しています。

「3,000万円控除で税金がかからないはず」でも、申告しないと適用できない可能性があるため注意が必要です。

6. 税金で損しない売却の進め方(A‑LINE推奨の考え方)

税金対策はテクニック以前に、「順番」が重要です。

-

売却価格の見込みを把握する(相場・売り方の整理)

-

取得費・譲渡費用の資料を集める(無い場合の代替も含めて)

-

所有期間(1月1日基準)で税率レンジを確認

-

自分に当てはまる控除・特例を仕分け(併用関係も含む)

-

必要なら税理士等と連携し、確定申告まで逆算して売却スケジュールを決める

7. 「手残り」を見える化して売りたい方へ|株式会社A‑LINEの売却相談

売却の後悔は、だいたい

「価格だけ見て決めた」

「期限・費用・税金を後から知った」

で起きます。

A‑LINEでは、売却を急かすのではなく、

-

見える化(費用・税金・手残り・スケジュール)

-

リスク先出し(弱点も含め対策とセットで提示)

-

選択肢提示(仲介/買取/住み替え等の比較)

を重視する方針が示されています。

売却相談・無料査定の段階で「税金も含めた手残り」を整理しておくと、

“売り方”も“売る時期”もブレにくくなるのが大きなメリットです。

A‑LINEは、東浦和駅徒歩1分・年中無休(営業時間9:30〜18:30)で相談窓口を案内しています。

よくある質問(FAQ)

Q1. 住んでいない家でも3,000万円控除は使えますか?

ケースによります。国税庁は「居住用財産」に関する特例として要件を示しており、適用には条件確認と確定申告が必要です。

Q2. 取得費の契約書が見つかりません。どうなりますか?

取得費が不明な場合など、売却価額の5%を取得費(概算取得費)とできるケースが示されています。ただし不利になりやすいので、まずは資料探索が重要です。

Q3. 相続した空き家は誰でも3,000万円控除できますか?

相続空き家の特例は適用期間や家屋要件があり、相続人が3人以上の場合の上限変更も示されています。個別確認が必須です。

まとめ

-

不動産売却の税金は、売却額ではなく利益(譲渡所得)が基準

-

譲渡所得は 売却価格-(取得費+譲渡費用) が基本

-

税率は 5年超/5年以下(1月1日基準)で大きく変わる

-

3,000万円控除・軽減税率・相続空き家・取得費加算・損益通算など、使える可能性のある制度は多い

-

だからこそ、売る前に「手残り」を見える化して、売却計画を立てるのが安全

「自分はどの控除が使えそう?」「結局いくら残る?」を最短で整理したい方は、株式会社A‑LINEへ売却相談・無料査定から進めるのがおすすめです。

不動産(賃貸・売買・管理・相続相談)に関するご相談は東浦和駅徒歩1分、年中無休のA-LINEまでご相談ください

特設サイト:https://www.a-l-i-n-e.jp/commission/

過去ブログ一覧:https://www.a-l-i-n-e.jp/blog/

物件を探す

Copyright c A-LINE Co.Ltd. All Rights Reserved.