【図解】配偶者の税額軽減(配偶者控除)とは?相続税を減らす仕組み・要件・不動産の注意点|不動産売却コラム | 【仲介手数料無料】さいたま市緑区・東浦和の不動産情報ならA-LINE(エーライン)

【図解】配偶者の税額軽減(配偶者控除)とは?相続税を減らす仕組み・要件・不動産の注意点

相続で「配偶者が家や預貯金を引き継ぐ」ケースはとても多い一方、相続税の計算・申告は“期限”と“分割”が絡むため、後から「控除を使い損ねた」「二次相続で負担が増えた」といった相談も少なくありません。

相続で「配偶者が家や預貯金を引き継ぐ」ケースはとても多い一方、相続税の計算・申告は“期限”と“分割”が絡むため、後から「控除を使い損ねた」「二次相続で負担が増えた」といった相談も少なくありません。

この記事では、相続税の配偶者の税額軽減(配偶者控除)について、

-

何がどこまで非課税になるのか(基本の仕組み)

-

適用するための要件と“期限”

-

不動産が絡む場合の落とし穴(評価・分割・売却)

-

A-LINEに相談すると何が整理できるか

を、図解とあわせてわかりやすくまとめます。

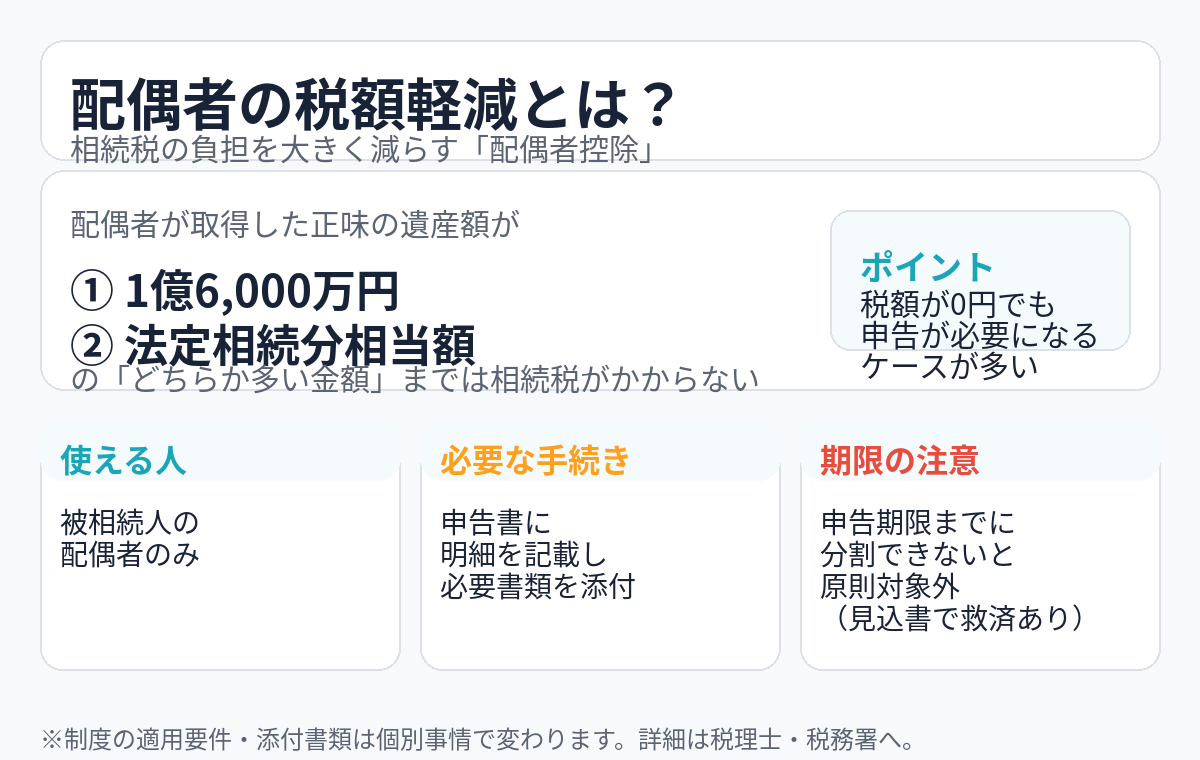

結論:配偶者は「最大1.6億 or 法定相続分」まで相続税がかからない

配偶者の税額軽減は、配偶者が実際に取得した正味の遺産額が

-

1億6,000万円

-

配偶者の法定相続分相当額

のどちらか多い金額までなら、配偶者の相続税がかからない(または大きく減る)制度です。

ただし、ここで重要なのが次の2点です。

-

税額が0円になっても「申告が必要」になるケースが多い

-

申告期限(10か月)までに遺産分割がまとまらないと、原則として控除対象にならない

つまり、配偶者控除は「使えるかどうか」だけでなく、“いつまでに”“どの書類で”適用するかが実務では重要になります。

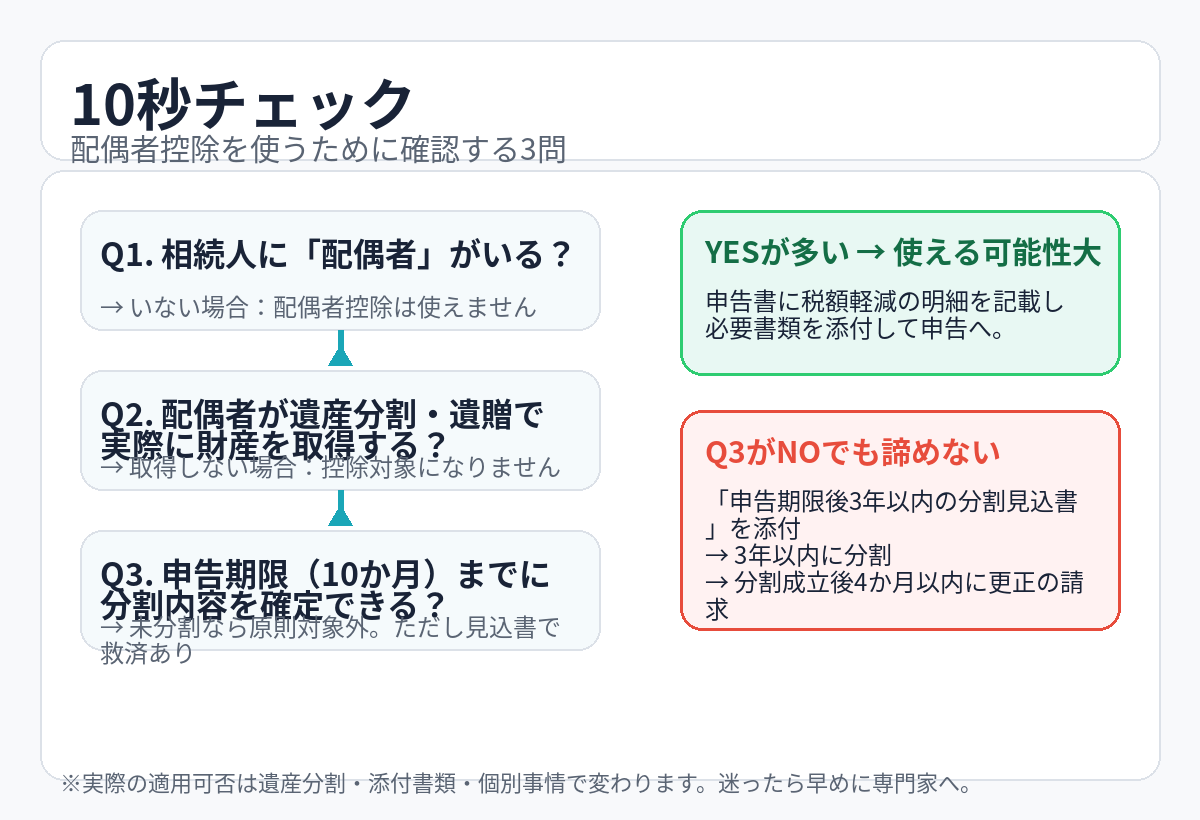

10秒チェック:あなたのケースは配偶者控除を使えそう?

次の3問で、まずは大枠を確認できます。

-

Q1. 相続人に「配偶者」がいる?

-

Q2. 配偶者が遺産分割・遺贈で実際に財産を取得する?

-

Q3. 申告期限(10か月)までに分割内容を確定できる?

Q3が難しい場合でも、「分割見込書」+後日の更正の請求で救済できるケースがあります。

(ただし、やり方を間違えると控除を使えないこともあるため、早めの相談が安全です)

配偶者控除の「要件」まとめ

実務上、押さえておきたい要件は次のとおりです。

1)使える人:被相続人の配偶者のみ

内縁関係は対象になりません。

(“法律上の配偶者”のみ)

2)「実際に取得した財産」が基準

配偶者控除は、遺産分割や遺贈で配偶者が取得した財産を基に計算されます。

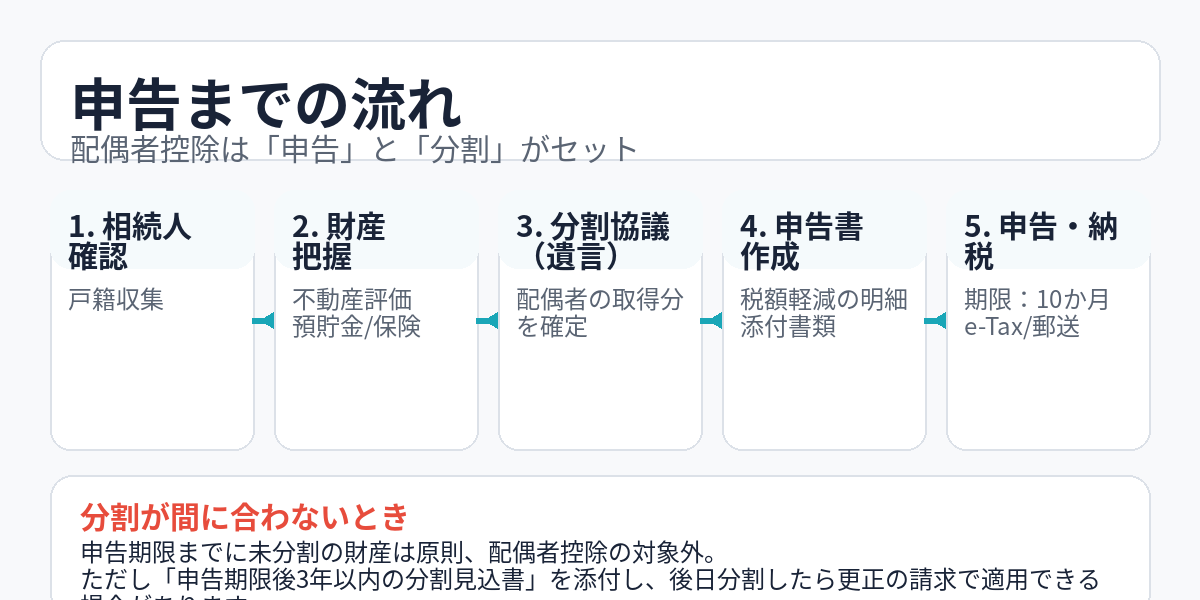

3)申告期限まで未分割だと原則対象外(ただし救済あり)

申告期限までに分割できない場合、未分割財産は原則として配偶者控除の対象外です。

ただし、申告書等に「申告期限後3年以内の分割見込書」を添付し、3年以内に分割→分割成立後に手続きすることで、控除対象になる場合があります。

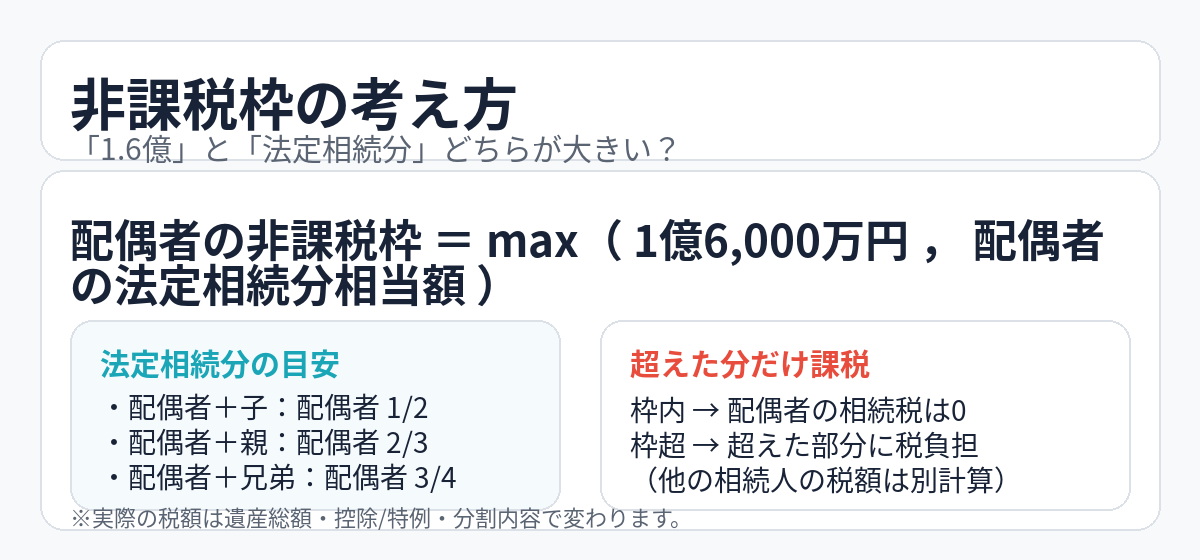

非課税枠の考え方(1.6億と法定相続分)

配偶者の非課税枠は、次のイメージです。

法定相続分の目安(代表例)

-

配偶者+子:配偶者 1/2

-

配偶者+親:配偶者 2/3

-

配偶者+兄弟:配偶者 3/4

たとえば、遺産総額が5,000万円で相続人が配偶者と子ども2人なら、法定相続分は配偶者1/2なので2,500万円。

一方、1.6億円の方が大きいため、配偶者が取得した財産が1.6億円以下なら、配偶者の相続税は原則0円になります。

申告までの流れ:配偶者控除は「分割」と「申告」がセット

配偶者控除を“確実に”使うには、次の流れで進めるのが基本です。

-

相続人の確認(戸籍収集)

-

財産の把握(不動産評価・預貯金・保険等)

-

分割協議(遺言があれば確認)

-

申告書作成(税額軽減の明細・添付書類)

-

申告・納税(原則10か月)

期限の整理:10か月/3年/4か月

相続税の実務では、期限を“点”ではなく“セット”で押さえるのがコツです。

-

相続税の申告・納税:10か月以内

-

未分割で申告した場合:申告期限後3年以内に分割

-

分割が成立したら:分割成立後4か月以内に更正の請求(必要な場合)

「まだ揉めているから…」と申告を先送りにしてしまうと、配偶者控除だけでなく、他の特例にも影響します。

未分割でも先に申告する(+見込書を添付する)という選択肢がある点は、早い段階で知っておくと安心です。

不動産が絡むと難しくなる3つの理由

配偶者控除そのものはシンプルに見えても、遺産に不動産があると難易度が上がりやすいです。

理由1:評価で税額が大きく動く

土地・建物は評価方法が複数あり、減額要素の有無でも結果が変わります。

(「自宅の評価が想像より高い/低い」がよく起きます)

理由2:分けにくい(揉めやすい)

不動産は1つしかないことも多く、

「配偶者が住み続けたい」「子が売って現金化したい」など、希望が割れやすい資産です。

理由3:売却までの段取りが多い

売却するなら、名義(相続登記)・境界・残置物・測量・契約条件など、税務以外の段取りも並行します。

このあたりは、税理士だけでなく不動産会社の実務力が効いてくる領域です。

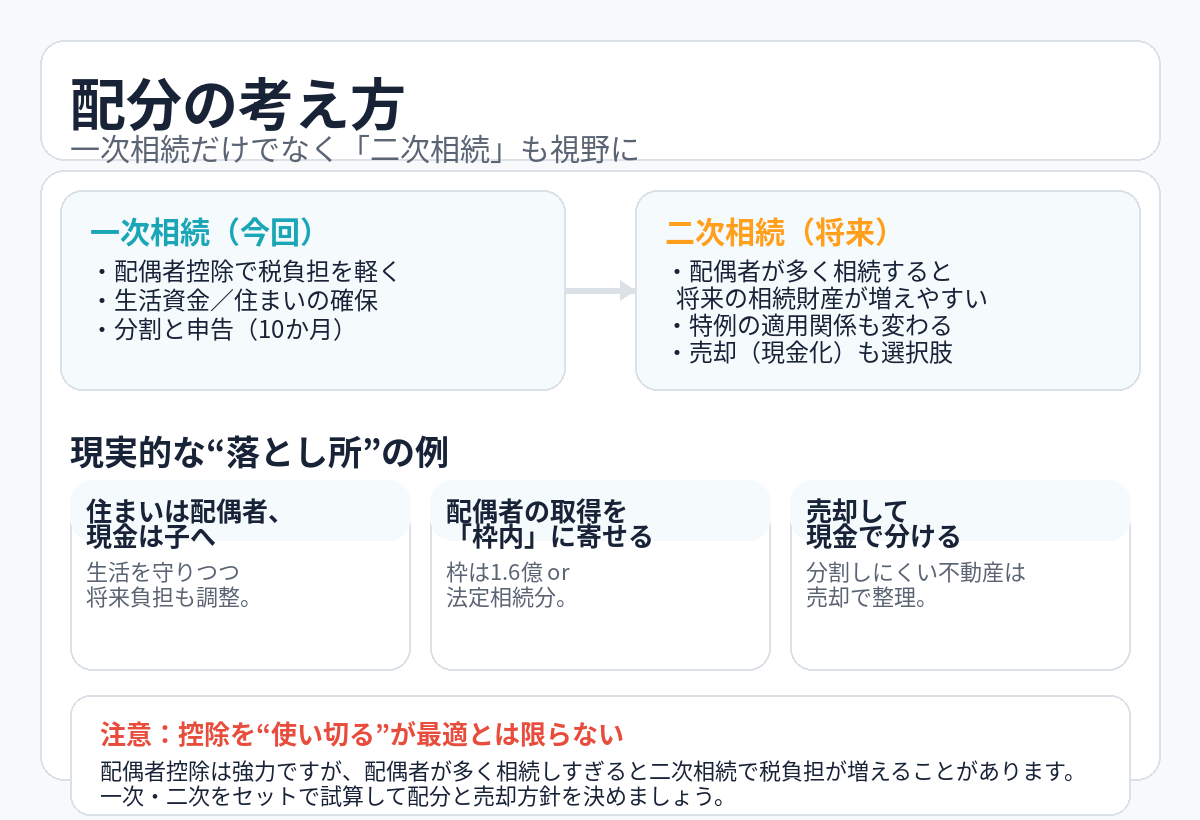

配分の考え方:一次相続だけでなく「二次相続」まで見る

配偶者控除は強力なので、一次相続(今回)で配偶者が多く相続すると税負担が一気に下がることがあります。

しかしその一方で、二次相続(配偶者が亡くなったとき)で子の税負担が増えることもあります。

よくある現実的な落とし所は次のような考え方です。

-

住まいは配偶者、現金は子へ(生活と将来負担の両立)

-

配偶者の取得を“枠内”に寄せる(一次で控除、二次で増税しすぎない)

-

分割しにくい不動産は売却して現金で分ける(揉めにくい形に整える)

A-LINEでは、「売る/売らない」以前に、分割と売却の設計から整理する相談が増えています。

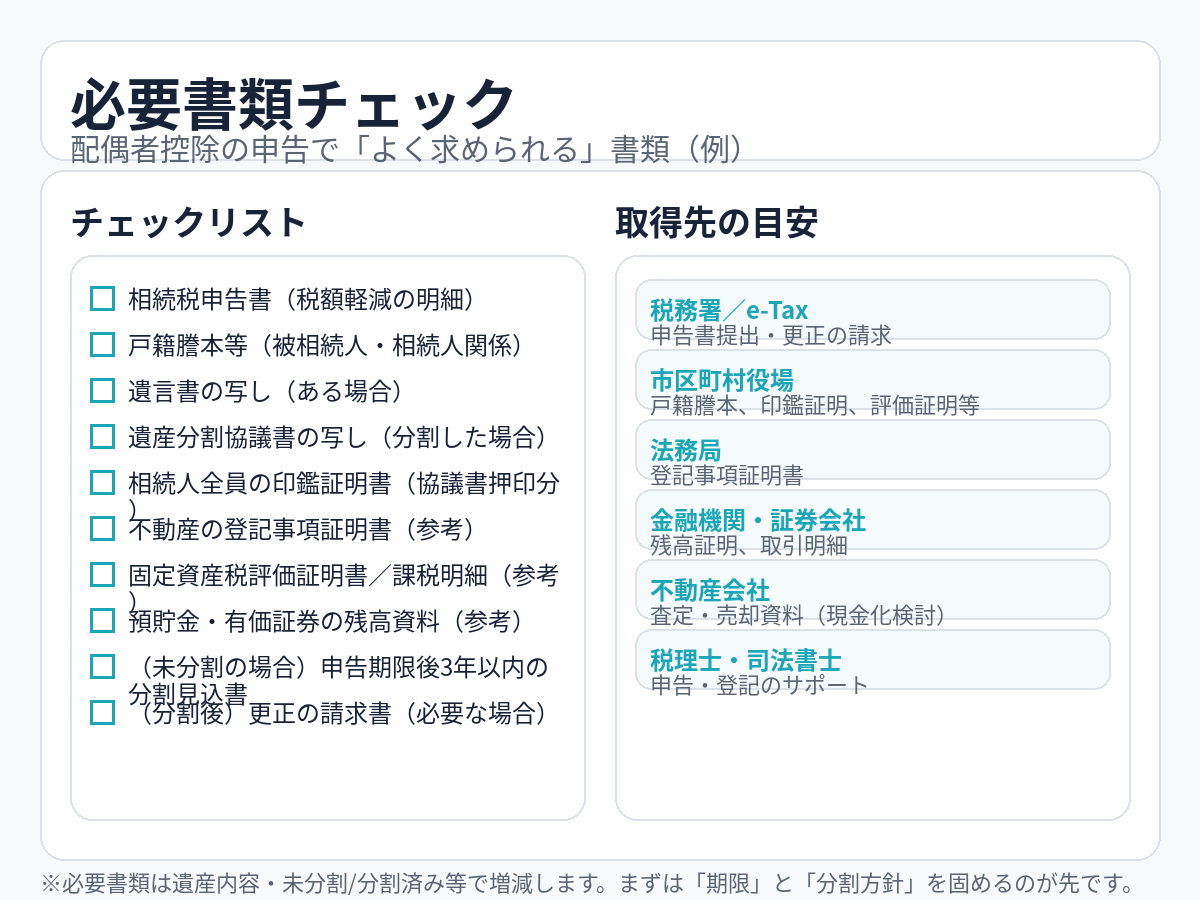

必要書類チェック:どこで取る?(例)

配偶者控除の申告で、よく必要になる書類の例です。

特に漏れが起きやすいのが、

-

遺産分割協議書の写し

-

相続人全員の印鑑証明書(協議書に押した印のもの)

-

未分割時の分割見込書

です。期限が迫るほど、役所・金融機関・専門家とのやり取りが詰まってきます。

よくある落とし穴(チェック)

最後に、配偶者控除の相談で多い落とし穴をまとめます。

-

税額が0円だからと申告しない

-

10か月までに分割できず、控除が使えない

-

協議書や印鑑証明など添付漏れ

-

二次相続を見ない配分で、将来の税負担が増える

-

不動産評価の見落としで、想定より税額が増える

-

相続登記や売却の段取りが遅れて期限に間に合わない

A-LINEに相談すると整理できること(不動産×相続の実務)

相続の「税金」は、最終的には税理士・税務署領域です。

一方で、不動産が絡む相続では、

-

そもそも不動産を 残す/売る

-

誰が取得すると 揉めにくい か

-

売るなら いつまでに/いくら残す のか

-

売却に必要な 書類・境界・名義 をどう整えるか

といった“実務の設計”が、結果(税額・手残り・スピード)を大きく左右します。

A-LINEでは、売却前提の方も、まだ迷っている方も、まずは

-

期限(10か月・3年)

-

優先順位(住み続ける/早く現金化/揉めない)

-

不動産の現実的な売却プラン(仲介/買取)

を整理し、必要に応じて専門家連携も含めて進め方をご提案します。

無料相談のご案内(査定だけでもOK)

「配偶者控除が使えるか不安」「分割が決まらず期限が迫っている」「家を売るべきか迷う」

そんな段階でも、まずは状況をお聞かせください。

-

簡易査定(机上)/訪問査定

-

相続不動産の売却・買取の選択肢整理

-

必要書類・段取りの棚卸し

など、“いま何を優先すべきか”から一緒に整理します。

(A-LINEの売却査定フォームは下記です)

https://www.a-l-i-n-e.jp/form_sale/

免責事項

本記事は一般的な情報提供を目的としており、個別具体的な税務判断を行うものではありません。実際の適用可否・税額は個別事情により異なるため、税理士・税務署等へご確認ください。

根拠・参考(編集部メモ)

-

配偶者の税額軽減(配偶者控除)は「1億6千万円」または「法定相続分相当額」のいずれか多い金額まで、配偶者に相続税がかからない旨(隠蔽・仮装財産は対象外)。

-

申告期限まで未分割の財産は原則対象外だが、「申告期限後3年以内の分割見込書」の添付などで対象になり得ること/やむを得ない事情がある場合の取扱い/分割成立後の手続期限(4か月)。

-

相続税の申告期限(原則)は、死亡を知った日の翌日から10か月以内。

-

法定相続分(配偶者と子/配偶者と直系尊属/配偶者と兄弟姉妹の割合)。

-

遺産が未分割でも申告期限は延びず、未分割申告では配偶者控除など特例が適用できない申告になる点、また更正の請求期限(分割を知った日の翌日から4か月)や「原則3年以内に分割」等。

-

不動産(賃貸・売買・管理・相続相談)に関するご相談は東浦和駅徒歩1分、年中無休のA-LINEまでご相談ください

特設サイト:https://www.a-l-i-n-e.jp/commission/

過去ブログ一覧:https://www.a-l-i-n-e.jp/blog/

物件を探す

Copyright c A-LINE Co.Ltd. All Rights Reserved.