〖図解〗相続不動産は“売る前に”何を整理?(登記・共有・税)|チェックリストで段取りがわかる|不動産売却コラム | 【仲介手数料無料】さいたま市緑区・東浦和の不動産情報ならA-LINE(エーライン)

〖図解〗相続不動産は“売る前に”何を整理?(登記・共有・税)|チェックリストで段取りがわかる

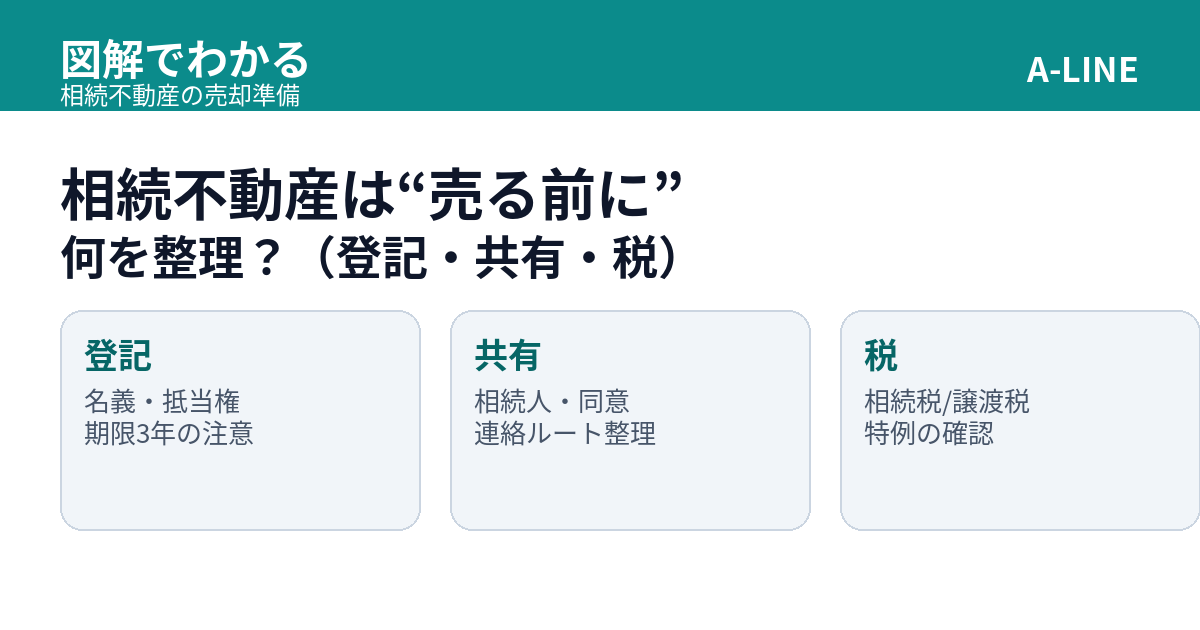

相続した不動産を「売りたい」と思ったとき、実は多くの方が 売却活動(売り出し)より前の段階で止まります。

原因はほぼ3つ―― 登記(名義)/共有(同意)/税(申告・特例)です。

この記事では、相続不動産を売る前にやるべき整理を、「最短ルートの設計図」として図解でまとめます。

(※制度の最終判断は、法務局・税務署・司法書士・税理士等へ/本記事は一般情報です)

1. まず結論|相続不動産は「売り出す前」に3つを整理すると失敗しにくい

相続不動産の売却でよくある後悔は、次の2つです。

- 契約直前で止まって、買主に迷惑がかかる(結果、値下げや解約に…)

- 税金や手残りを後から知って、想定より残らない

これを避ける最短手順はシンプルです。

- 登記:名義・抵当権・相続登記の見通し

- 共有:相続人の確定/同意回収(委任)/連絡不可の対応

- 税:相続税(10か月・対象者のみ)/譲渡所得(売却後の確定申告)/特例の有無

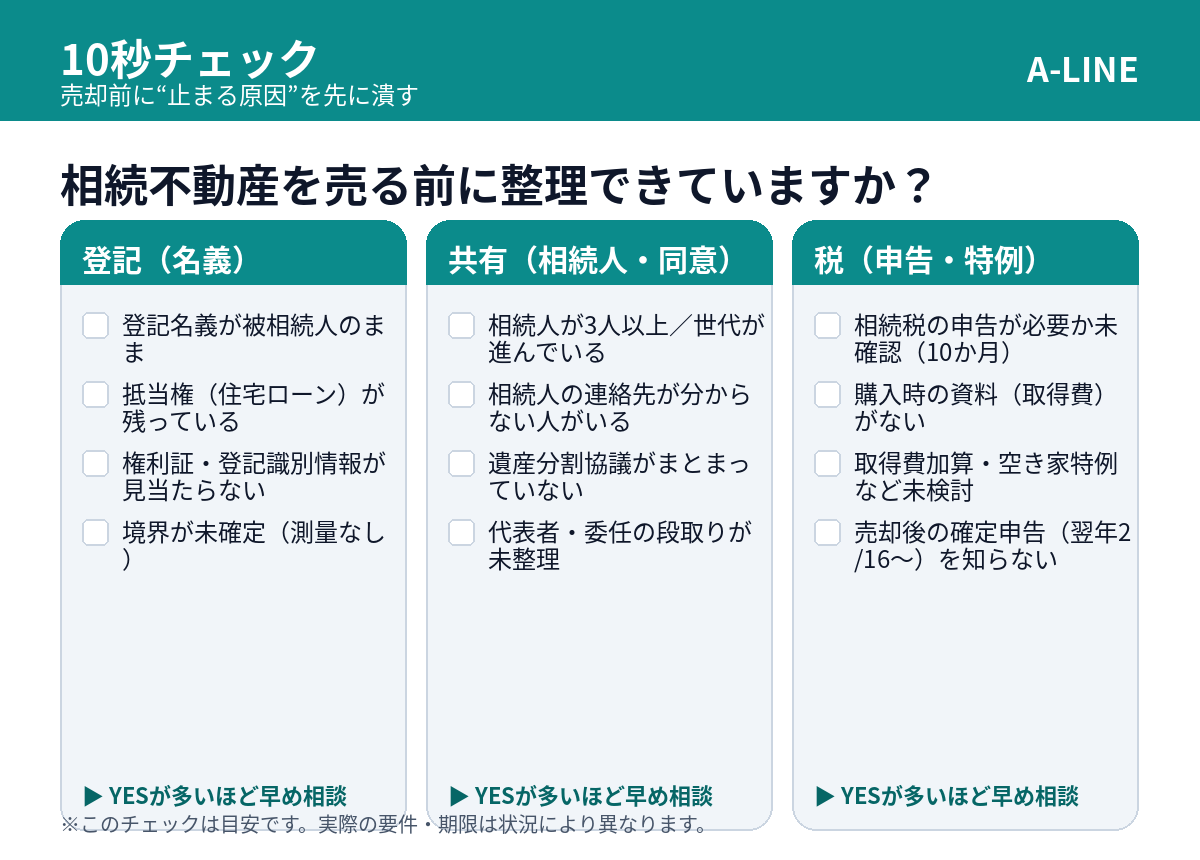

2. 10秒チェック|あなたの案件はどこで止まりやすい?

「YESが多い=売却活動の前に段取りが必要」です。

早いほど、手戻りを減らせます。

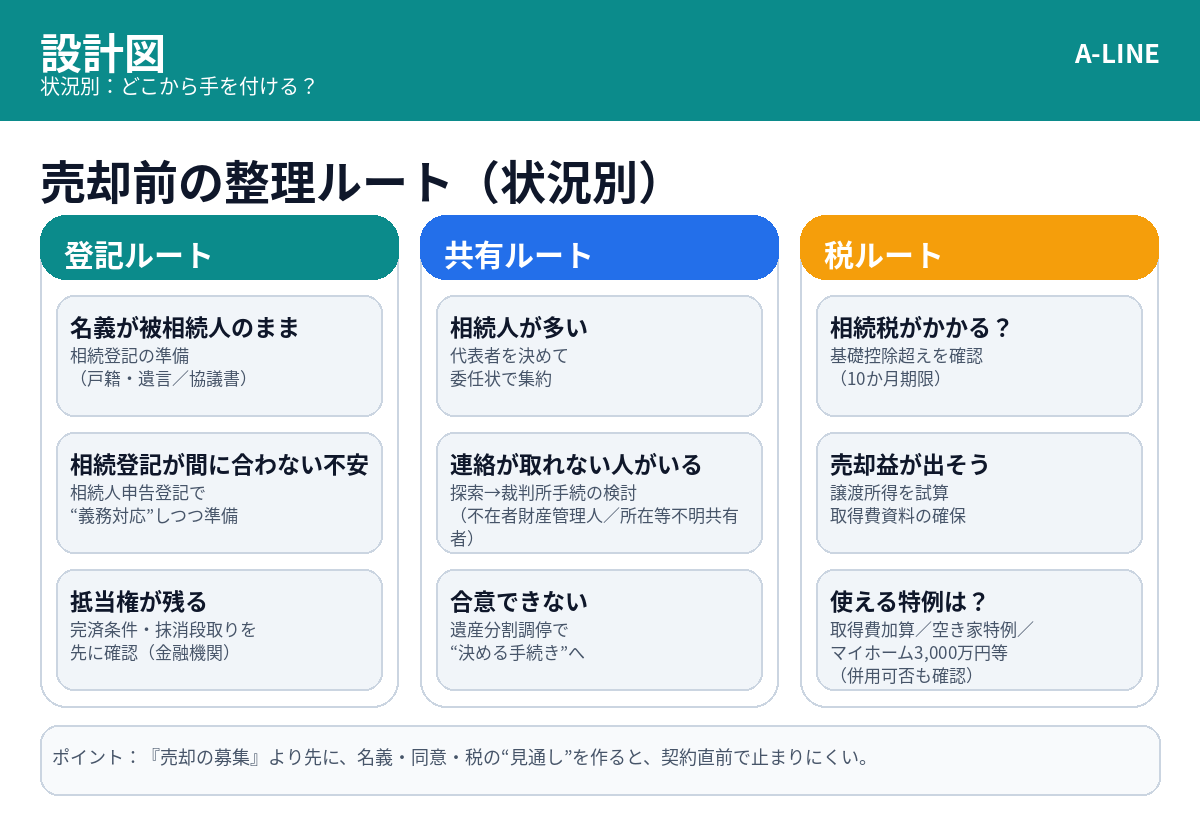

3. 全体の段取り|おすすめはこの順(“売り出す前”の最短フロー)

相続不動産は、買主が見つかってから同意・登記を集めると高確率で詰まります。

売却活動より先に、同意と登記の見通しを作るのがコツです。

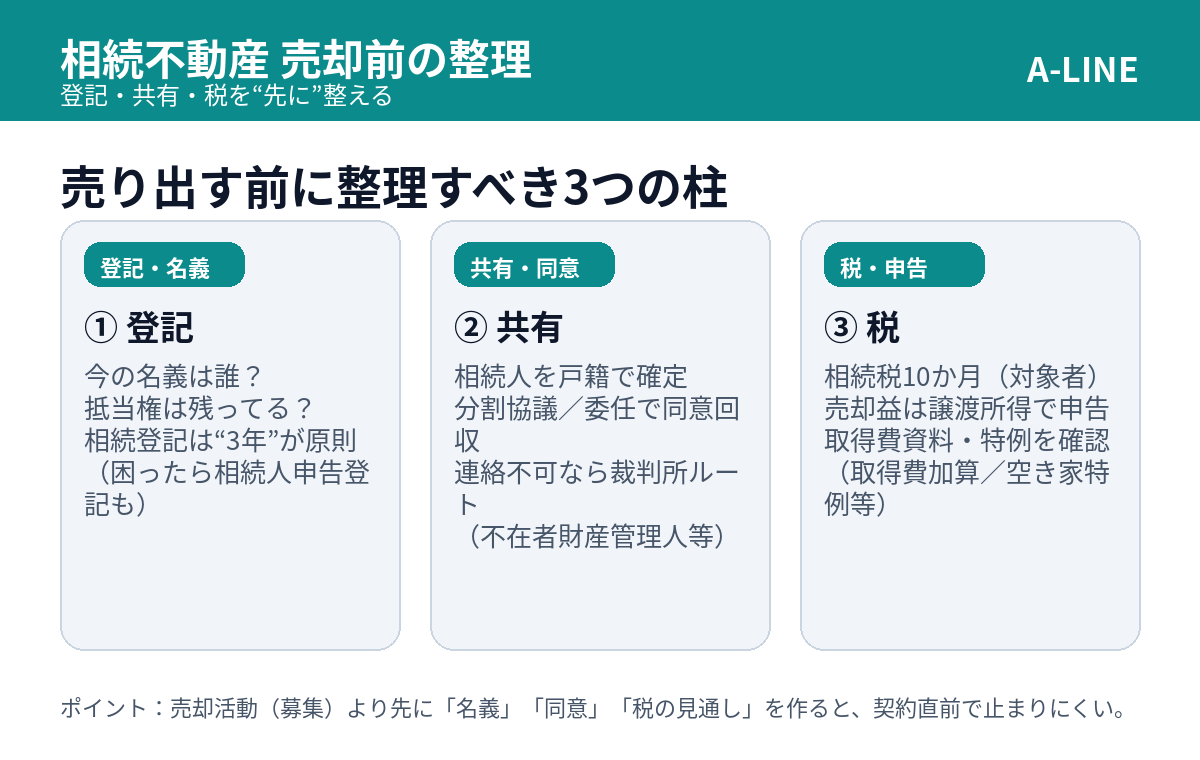

4. 登記(名義)で整理すること|「誰が売主になるか」を確定させる

4-1. まずは登記簿(登記事項証明書)で現状を確認

最初に見るべきは、次の3点です。

- 名義人(被相続人のままか/すでに相続登記済みか)

- 抵当権(住宅ローンが残っていないか)

- 共有状態(持分が分かれていないか)

売却は最終的に「買主へ移転登記」するため、決済までに名義整理が必須になります。

4-2. 相続登記は原則“3年”|古い相続も対象になる

相続登記は、法律上 原則3年以内に申請が求められます。

過去の相続についても経過措置があり、放置すると過料の対象となり得ます。

期限が近い・相続人が多い案件ほど、登記は後回しにしないのが安全です。

4-3. どうしても間に合わない不安があるなら「相続人申告登記」も選択肢

相続人申告登記は、相続登記の義務に対応するための制度です。

ただし、売却そのもの(買主へ移転)には最終的な名義・同意の整理が必要なので、「時間を稼ぎつつ段取りを作る」位置づけで使います。

5. 共有(相続人・同意)で整理すること|“全員の同意”をどう取るか設計する

相続不動産が共有になると、売却の難易度は一段上がります。

ポイントは 「同意の回収設計」です。

5-1. 共有不動産の売却は、原則「共有者全員の同意」が必要

不動産の売却は共有物の「変更(処分)」に当たり、原則として共有者全員の同意が必要です。

つまり、1人でも欠けると止まります。

5-2. 人数が多いなら「代表者方式(委任)」で進める

相続人が多い場合、次を先に決めると前に進みやすいです。

- 代表者(窓口)を決める

- 委任状・印鑑証明の回収計画を立てる

- “決済に必要な本人確認”まで逆算する

5-3. 連絡が取れない/所在不明なら、裁判所ルートも含めて見通しを作る

放置して時間切れになるのが一番もったいないパターンです。

状況によっては、次のような手続が検討対象になります。

- 不在者財産管理人(家庭裁判所)

- 所在等不明共有者に関する手続(地方裁判所)

- 遺産分割調停(家庭裁判所)

「どれを選ぶべきか」は、相続開始からの経過年数・共有割合・売却の緊急度で変わるため、早めに相談して方針を固定するのが現実的です。

6. 税(申告・特例)で整理すること|“手残り”を事前に見える化する

税金は「売ってから考える」と、対策の打ち手が減ります。

相続不動産は特に、売る前に“特例の可能性”を仕分けするのがおすすめです。

6-1. 相続税:申告・納税の期限は原則10か月(対象者のみ)

相続税は、基礎控除を超える場合に申告・納税が必要です。

対象者は期限管理が重要です。

6-2. 売却益が出ると「譲渡所得」|申告期限も先に把握

譲渡所得の申告は、原則として 売却した年の翌年2/16〜3/15です。

税率は所有期間(5年超/5年以下)で大きく変わります。

- 長期(5年超):所得税15%+住民税5%(復興特別所得税の上乗せあり)

- 短期(5年以下):所得税30%+住民税9%(復興特別所得税の上乗せあり)

6-3. 相続不動産で検討頻度が高い特例(例)

「使えるかもしれない」を先に仕分けしておくと、売り方が変わります。

- 相続税額の取得費加算(相続税を払っていて、一定期間内に売る場合)

- 相続空き家の3,000万円特別控除(条件が多いので要注意)

- マイホームの3,000万円特別控除(居住用で要件を満たす場合)

6-4. 取得費資料(購入時の契約書等)が無いと税額が増えやすい

取得費が不明の場合、売却額の5%を取得費とする取り扱いがあり、

多くのケースで 課税所得が大きく見えやすい(=税額が増えやすい)ため注意です。

7. 状況別の整理ルート(迷う人向け)

「どこからやるべき?」を状況別に整理します。

8. 期限の見える化(逆算のコツ)

「期限がある相続」ほど、先にスケジュールを引くのが安全です。

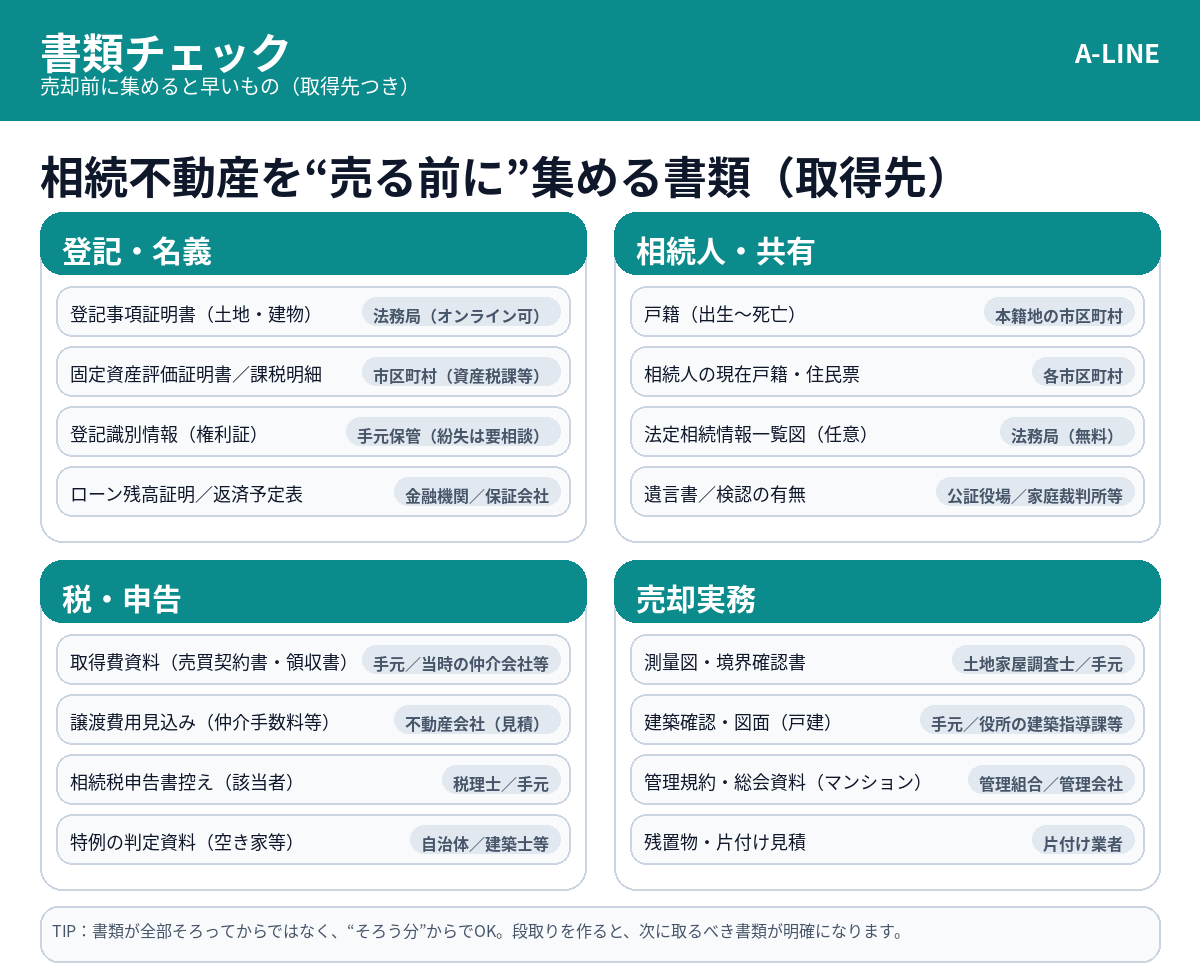

9. 書類チェックリスト(取得先つき)

「全部そろってから相談」ではなく、そろう分からでOKです。

先に段取りを作ると、必要書類の優先順位が決まります。

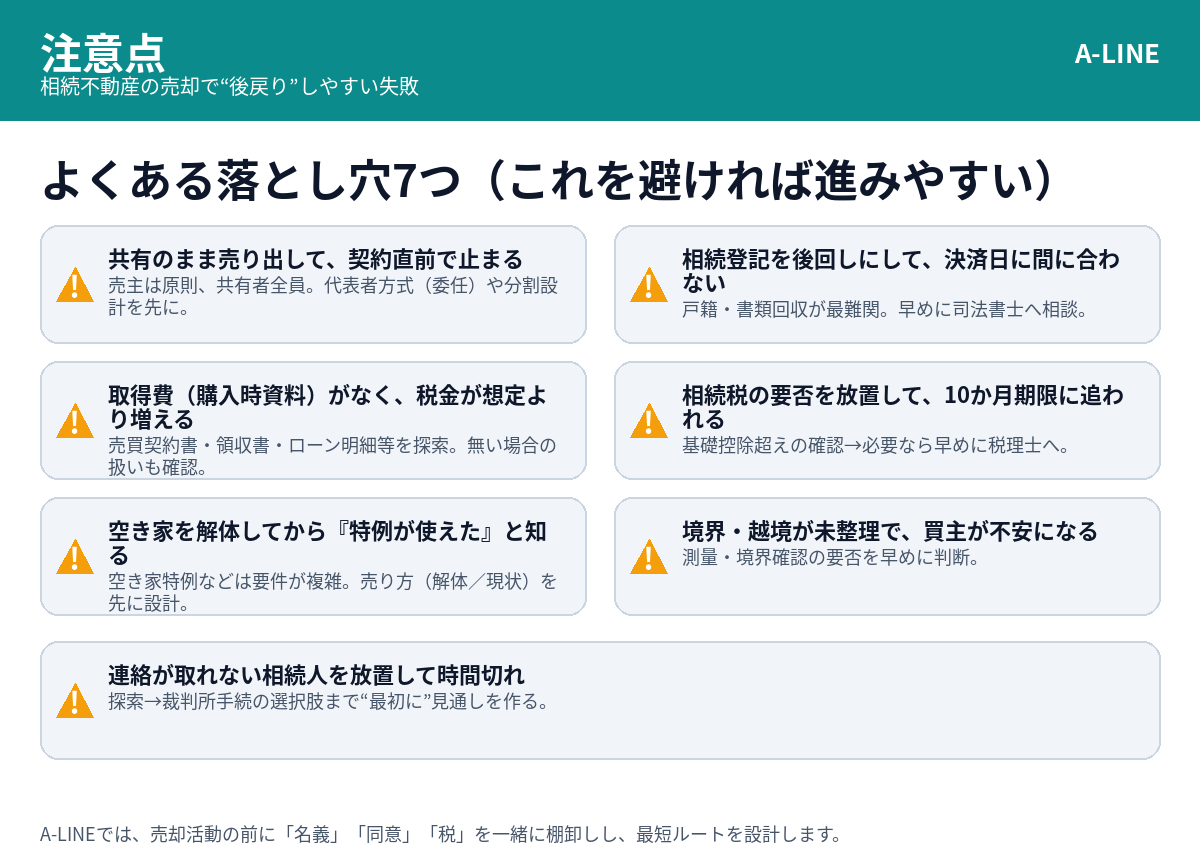

10. よくある落とし穴7つ(ここで時間もお金も溶ける)

最後に、現場で多い“後戻り”ポイントです。

売り出す前に潰すだけで、成功確率が上がります。

11. A-LINEに相談すると整理できること(登記・共有・税を一気に棚卸し)

相続不動産の売却は、「売り方」以前に「進め方」が重要です。

A-LINEでは、まず次を一緒に整理します。

- 名義(登記)・抵当権の状況

- 共有(相続人・同意)の難易度

- 税(手残り・申告・特例)の見通し

- 仲介/買取の選択と、期限から逆算した売却計画

必要に応じて、司法書士・税理士等と連携し、売却決済まで止まらない段取りを組みます。

「売るか迷っている」段階でも大丈夫です。まずは状況整理から始めましょう。

免責

本記事は一般的な情報提供を目的としています。税務・法務は個別事情により結論が異なります。必ず専門家へご確認ください。

原因はほぼ3つ―― 登記(名義)/共有(同意)/税(申告・特例)です。

この記事では、相続不動産を売る前にやるべき整理を、「最短ルートの設計図」として図解でまとめます。

(※制度の最終判断は、法務局・税務署・司法書士・税理士等へ/本記事は一般情報です)

1. まず結論|相続不動産は「売り出す前」に3つを整理すると失敗しにくい

相続不動産の売却でよくある後悔は、次の2つです。

- 契約直前で止まって、買主に迷惑がかかる(結果、値下げや解約に…)

- 税金や手残りを後から知って、想定より残らない

これを避ける最短手順はシンプルです。

- 登記:名義・抵当権・相続登記の見通し

- 共有:相続人の確定/同意回収(委任)/連絡不可の対応

- 税:相続税(10か月・対象者のみ)/譲渡所得(売却後の確定申告)/特例の有無

2. 10秒チェック|あなたの案件はどこで止まりやすい?

「YESが多い=売却活動の前に段取りが必要」です。

早いほど、手戻りを減らせます。

3. 全体の段取り|おすすめはこの順(“売り出す前”の最短フロー)

相続不動産は、買主が見つかってから同意・登記を集めると高確率で詰まります。

売却活動より先に、同意と登記の見通しを作るのがコツです。

4. 登記(名義)で整理すること|「誰が売主になるか」を確定させる

4-1. まずは登記簿(登記事項証明書)で現状を確認

最初に見るべきは、次の3点です。

- 名義人(被相続人のままか/すでに相続登記済みか)

- 抵当権(住宅ローンが残っていないか)

- 共有状態(持分が分かれていないか)

売却は最終的に「買主へ移転登記」するため、決済までに名義整理が必須になります。

4-2. 相続登記は原則“3年”|古い相続も対象になる

相続登記は、法律上 原則3年以内に申請が求められます。

過去の相続についても経過措置があり、放置すると過料の対象となり得ます。

期限が近い・相続人が多い案件ほど、登記は後回しにしないのが安全です。

4-3. どうしても間に合わない不安があるなら「相続人申告登記」も選択肢

相続人申告登記は、相続登記の義務に対応するための制度です。

ただし、売却そのもの(買主へ移転)には最終的な名義・同意の整理が必要なので、「時間を稼ぎつつ段取りを作る」位置づけで使います。

5. 共有(相続人・同意)で整理すること|“全員の同意”をどう取るか設計する

相続不動産が共有になると、売却の難易度は一段上がります。

ポイントは 「同意の回収設計」です。

5-1. 共有不動産の売却は、原則「共有者全員の同意」が必要

不動産の売却は共有物の「変更(処分)」に当たり、原則として共有者全員の同意が必要です。

つまり、1人でも欠けると止まります。

5-2. 人数が多いなら「代表者方式(委任)」で進める

相続人が多い場合、次を先に決めると前に進みやすいです。

- 代表者(窓口)を決める

- 委任状・印鑑証明の回収計画を立てる

- “決済に必要な本人確認”まで逆算する

5-3. 連絡が取れない/所在不明なら、裁判所ルートも含めて見通しを作る

放置して時間切れになるのが一番もったいないパターンです。

状況によっては、次のような手続が検討対象になります。

- 不在者財産管理人(家庭裁判所)

- 所在等不明共有者に関する手続(地方裁判所)

- 遺産分割調停(家庭裁判所)

「どれを選ぶべきか」は、相続開始からの経過年数・共有割合・売却の緊急度で変わるため、早めに相談して方針を固定するのが現実的です。

6. 税(申告・特例)で整理すること|“手残り”を事前に見える化する

税金は「売ってから考える」と、対策の打ち手が減ります。

相続不動産は特に、売る前に“特例の可能性”を仕分けするのがおすすめです。

6-1. 相続税:申告・納税の期限は原則10か月(対象者のみ)

相続税は、基礎控除を超える場合に申告・納税が必要です。

対象者は期限管理が重要です。

6-2. 売却益が出ると「譲渡所得」|申告期限も先に把握

譲渡所得の申告は、原則として 売却した年の翌年2/16〜3/15です。

税率は所有期間(5年超/5年以下)で大きく変わります。

- 長期(5年超):所得税15%+住民税5%(復興特別所得税の上乗せあり)

- 短期(5年以下):所得税30%+住民税9%(復興特別所得税の上乗せあり)

6-3. 相続不動産で検討頻度が高い特例(例)

「使えるかもしれない」を先に仕分けしておくと、売り方が変わります。

- 相続税額の取得費加算(相続税を払っていて、一定期間内に売る場合)

- 相続空き家の3,000万円特別控除(条件が多いので要注意)

- マイホームの3,000万円特別控除(居住用で要件を満たす場合)

6-4. 取得費資料(購入時の契約書等)が無いと税額が増えやすい

取得費が不明の場合、売却額の5%を取得費とする取り扱いがあり、

多くのケースで 課税所得が大きく見えやすい(=税額が増えやすい)ため注意です。

7. 状況別の整理ルート(迷う人向け)

「どこからやるべき?」を状況別に整理します。

8. 期限の見える化(逆算のコツ)

「期限がある相続」ほど、先にスケジュールを引くのが安全です。

9. 書類チェックリスト(取得先つき)

「全部そろってから相談」ではなく、そろう分からでOKです。

先に段取りを作ると、必要書類の優先順位が決まります。

10. よくある落とし穴7つ(ここで時間もお金も溶ける)

最後に、現場で多い“後戻り”ポイントです。

売り出す前に潰すだけで、成功確率が上がります。

11. A-LINEに相談すると整理できること(登記・共有・税を一気に棚卸し)

相続不動産の売却は、「売り方」以前に「進め方」が重要です。

A-LINEでは、まず次を一緒に整理します。

- 名義(登記)・抵当権の状況

- 共有(相続人・同意)の難易度

- 税(手残り・申告・特例)の見通し

- 仲介/買取の選択と、期限から逆算した売却計画

必要に応じて、司法書士・税理士等と連携し、売却決済まで止まらない段取りを組みます。

「売るか迷っている」段階でも大丈夫です。まずは状況整理から始めましょう。

免責

本記事は一般的な情報提供を目的としています。税務・法務は個別事情により結論が異なります。必ず専門家へご確認ください。

不動産(賃貸・売買・管理・相続相談)に関するご相談は東浦和駅徒歩1分、年中無休のA-LINEまでご相談ください

特設サイト:https://www.a-l-i-n-e.jp/commission/

過去ブログ一覧:https://www.a-l-i-n-e.jp/blog/

物件を探す

Copyright c A-LINE Co.Ltd. All Rights Reserved.