【図解】「もう無理」と思う前に|住宅ローンが苦しい方のための無料相談ガイド|不動産売却コラム | 【仲介手数料無料】さいたま市緑区・東浦和の不動産情報ならA-LINE(エーライン)

【図解】「もう無理」と思う前に|住宅ローンが苦しい方のための無料相談ガイド

毎月の住宅ローン返済が苦しくなると、誰にも言えず、一人で抱え込んでしまう方が少なくありません。

「家族に心配をかけたくない」

「金融機関に怒られそうで怖い」

「相談したら、すぐ家を売らされるのでは」

そんな不安があるかもしれません。ですが、まずお伝えしたいのは、住宅ローンの返済が苦しくなることは、恥ずかしいことではありません。 失業、転職、病気、残業代の減少、物価上昇、経済情勢や世界情勢の急激な変化、教育費の増加など、返済計画を立てた当初には想定していなかった事情は誰にでも起こり得ます。

大切なのは、追い詰められてから一人で判断することではなく、生活を立て直すために、今できる選択肢を減らさないことです。

この記事でわかること

- 住宅ローンが苦しいときに、最初にやるべきこと

- 滞納前に相談すると選択肢が残りやすい理由

- 返済条件変更・通常売却・任意売却の違い

- 相談前にあると早い資料

- A-LINEに「相談だけ」でも大丈夫な理由

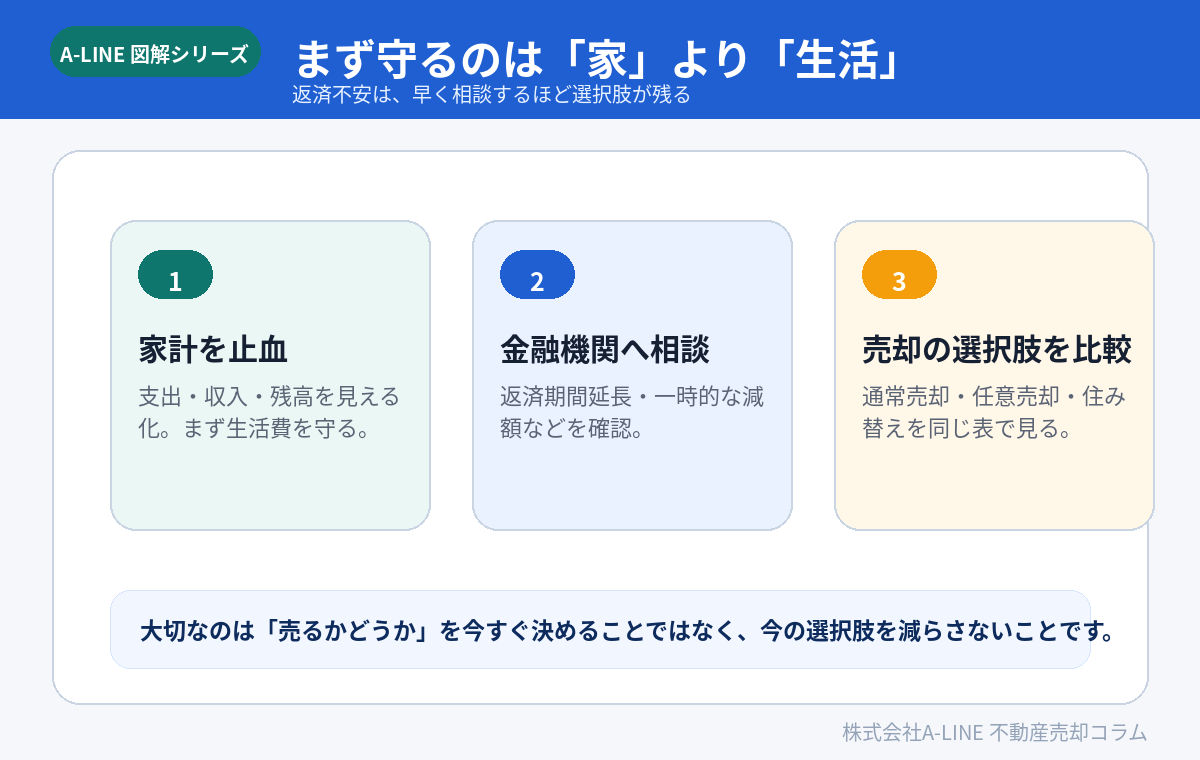

まず結論|守るべき順番は「生活」→「支払い」→「住まい」

住宅ローンが苦しいとき、最初に考えるべきことは「家をどうするか」だけではありません。

本当に大切なのは、次の順番です。

1. 生活を守る:食費・医療費・教育費・最低限の生活費を確保する

2. 支払い状況を整理する:残高、毎月返済額、滞納の有無を確認する

3. 住まいの出口を考える:返済見直し、通常売却、任意売却、住み替えを比較する

住宅金融支援機構も、返済が困難になった方向けに、返済期間の延長や一定期間の返済額減額、ボーナス返済の見直しなどの返済方法変更メニューを案内しています。つまり、苦しくなった時点で相談すること自体は、特別なことではありません。

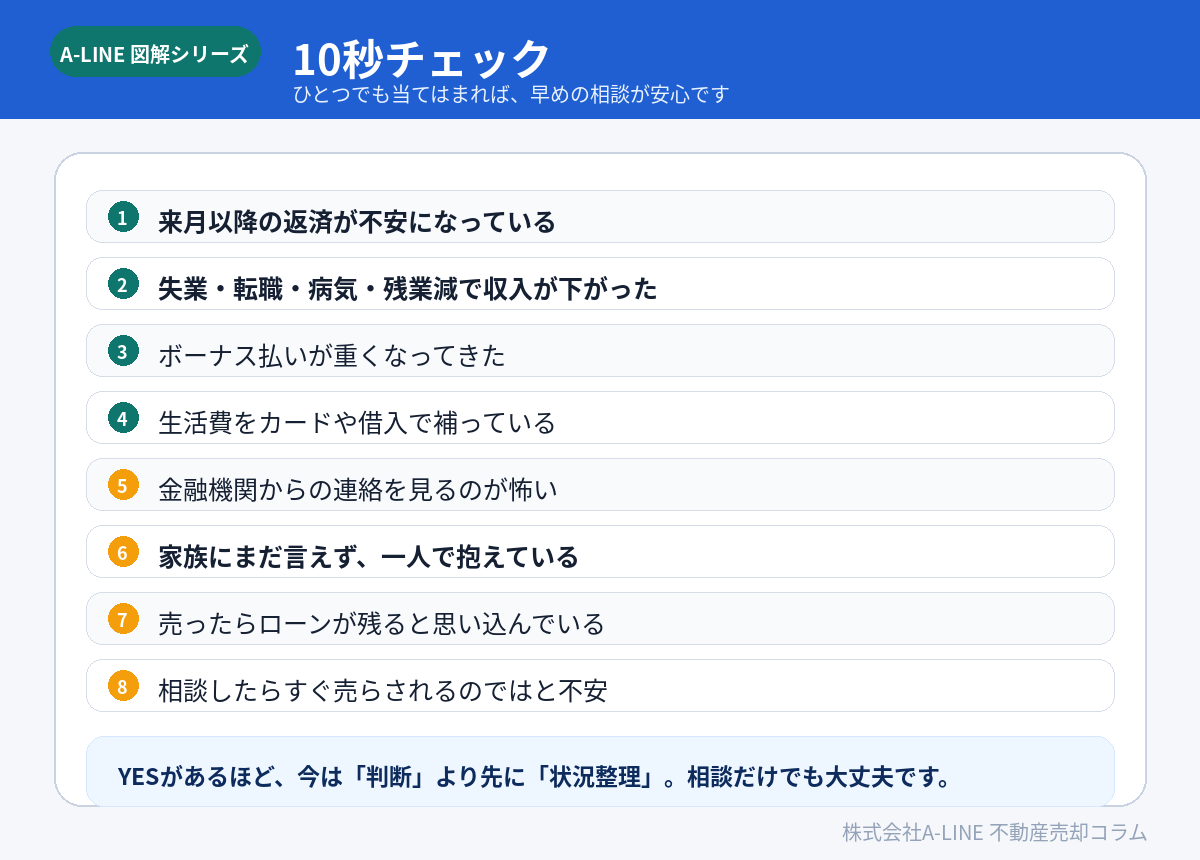

10秒チェック|ひとつでも当てはまれば、早めの相談が安心です

次の項目にひとつでも当てはまる場合は、早めに状況整理を始めることをおすすめします。

来月以降の返済が不安になっている

YESがあるほど、今は「売却を決める段階」ではなく、「状況を整理する段階」です。

最初にやるべきこと1|家計と住宅ローン残高を見える化する

まずは、現実を責めるためではなく、選択肢を見つけるために数字を整理します。

確認したいのは、次の4つです。

- 住宅ローン残高

- 毎月返済額・ボーナス返済額

- 直近の手取り収入

- 生活費・教育費・他の借入

ここで大切なのは、「今月払えるか」だけを見るのではなく、3か月後、6か月後も生活が続けられるかを見ることです。

無理に支払いを続けるために高金利の借入を増やしてしまうと、選択肢が一気に狭くなることがあります。

最初にやるべきこと2|返済中の金融機関へ相談する

滞納前であれば、金融機関に相談できる余地が残っていることがあります。

住宅金融支援機構では、返済が困難になった方に向けて、主に次のような返済方法変更メニューを案内しています。

- 返済期間の延長

- 一定期間における返済額の減額

- ボーナス返済分の変更・取り止め

ただし、返済方法変更は必ず認められるものではなく、今後の返済継続が可能かなどの審査があります。だからこそ、滞納してからではなく、苦しいと感じた時点で相談することが重要です。

最初にやるべきこと3|売却した場合の手残りを確認する

返済見直しだけでは厳しい場合、次に確認したいのが「売却した場合どうなるか」です。

ここでは、売却価格だけではなく、次のように整理します。

売却後の見通し = 売却想定額 − 住宅ローン残高 − 売却費用 − 引越し費用

この計算でプラスになる場合は、通常売却で生活を立て直せる可能性があります。

マイナスになる場合でも、金融機関の同意を得て任意売却を検討できる可能性があります。

「売ったらローンが残るから無理」と決めつける前に、まず査定と残高を並べて確認することが大切です。

無料相談の流れ|相談だけでも大丈夫です

A-LINEでは、住宅ローンが苦しい方のご相談を、いきなり売却前提で進めるのではなく、まずは状況整理から行います。

1. 現状整理:ローン残高、収入、支出、滞納状況を確認

2. 選択肢比較:返済見直し、通常売却、任意売却を比較

3. 家族・金融機関:伝え方と順番を設計

4. 実行するなら:売却、住み替え、生活再建を支援

相談したからといって、売却を決める必要はありません。

「今の状態で何ができるのかを知る」だけでも大丈夫です。

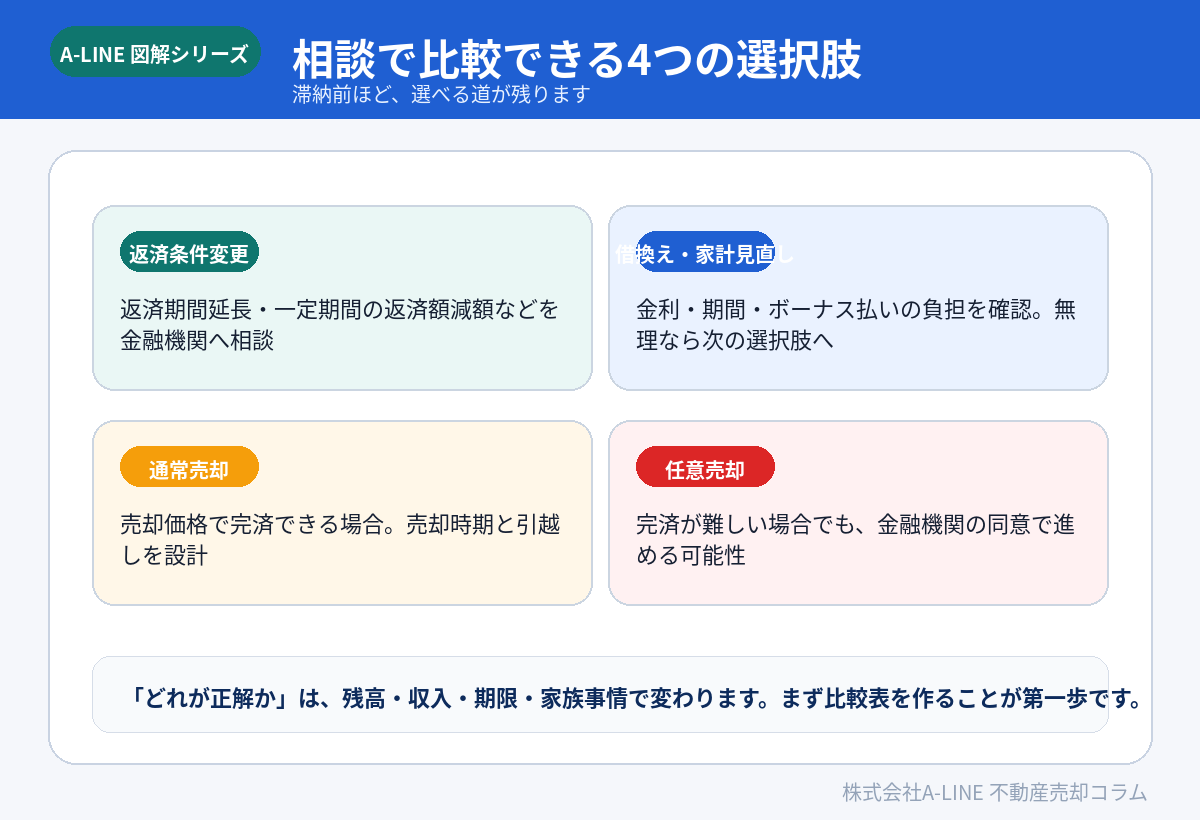

相談で比較できる4つの選択肢

住宅ローンが苦しいとき、選択肢は「売る」だけではありません。

1. 返済条件変更

金融機関へ相談し、返済期間の延長や一定期間の返済額減額などを検討します。生活再建の見込みがある場合は、まず確認したい選択肢です。

2. 借換え・家計見直し

金利、返済期間、ボーナス払い、他の借入を整理します。ただし、収入状況や信用情報によっては借換えが難しい場合もあります。

3. 通常売却

売却代金で住宅ローンを完済できる場合、通常売却で進められる可能性があります。早めに動けば、価格や引渡し時期を調整しやすくなります。

4. 任意売却

売却代金だけでは住宅ローンを完済できない場合でも、金融機関の同意を得て売却できる可能性があります。任意売却は金融機関との調整が必要なため、早めの相談が重要です。

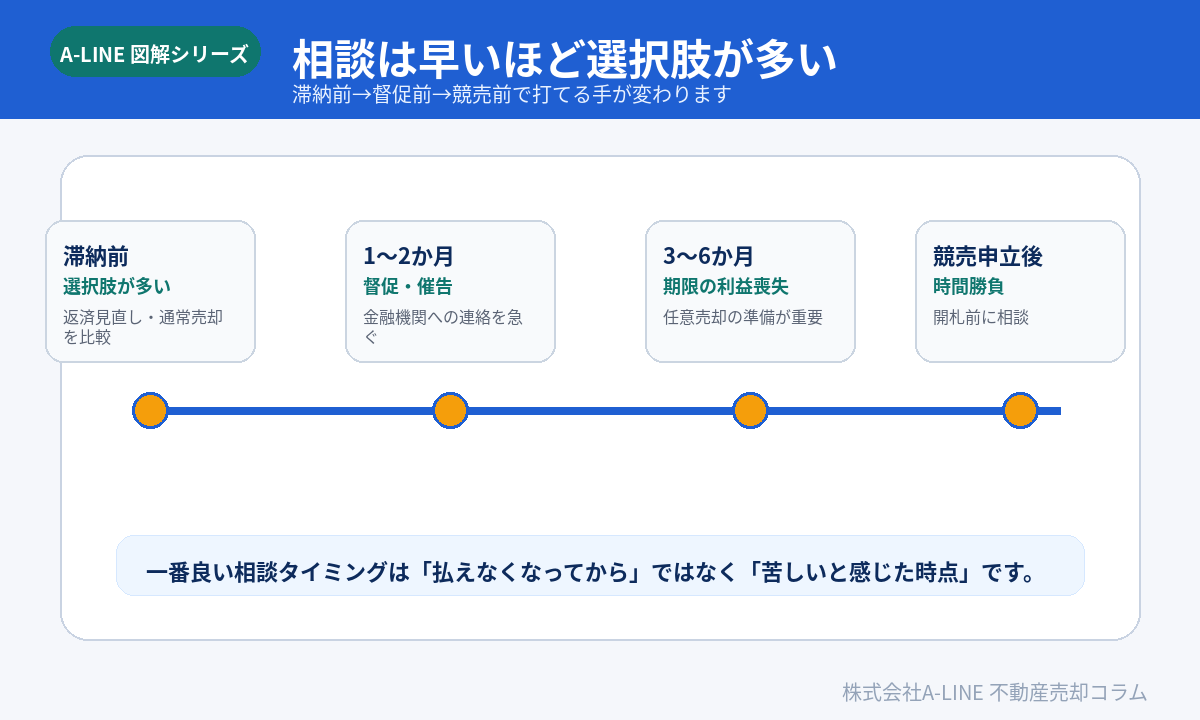

相談は早いほど選択肢が多い

住宅ローン問題は、時間が経つほど選択肢が減りやすい分野です。

滞納前:返済条件変更・通常売却・家計見直しを比較しやすい

「まだ滞納していないけど苦しい」段階は、実は相談に最も向いているタイミングです。

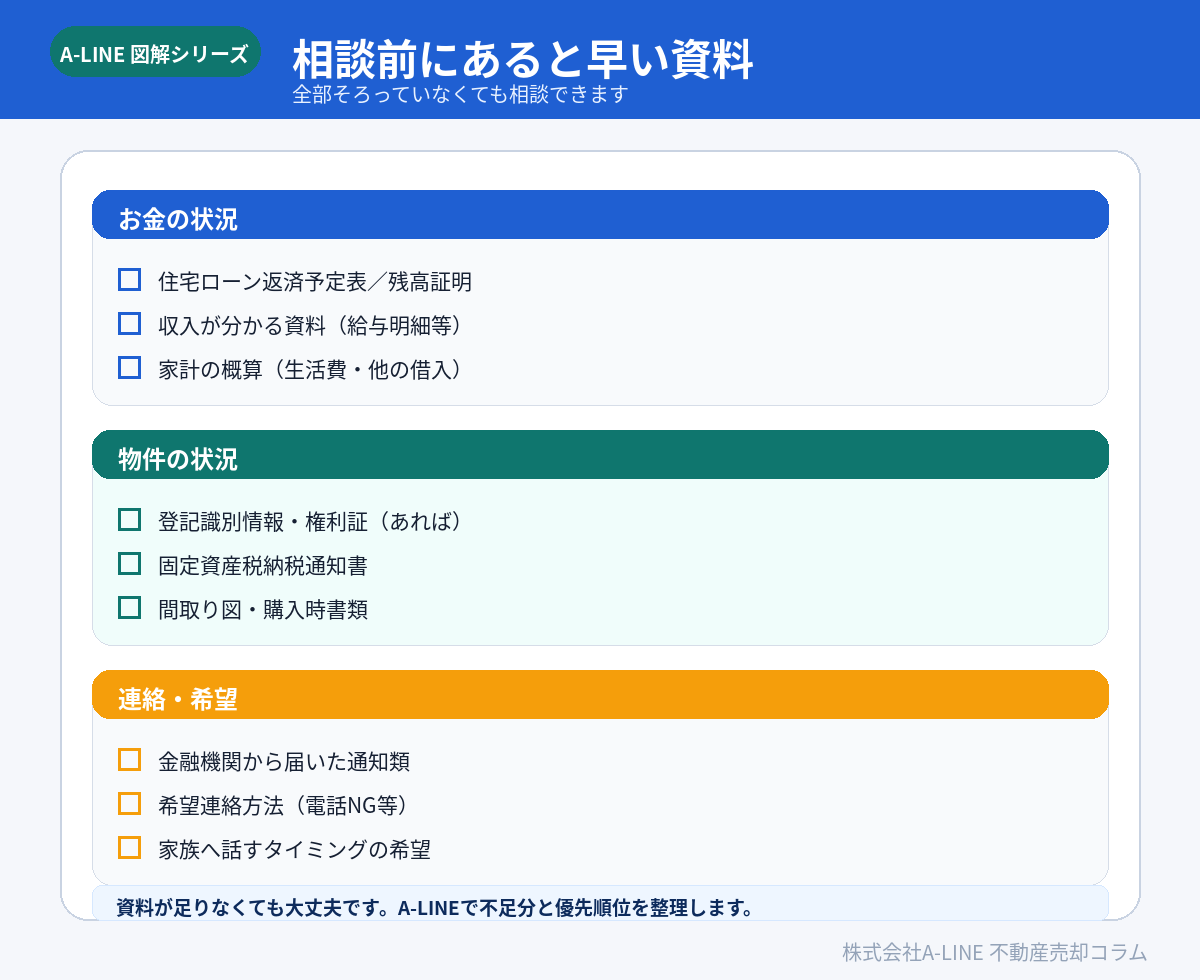

相談前にあると早い資料

資料がすべて揃っていなくても相談は可能です。まずは、あるものだけで構いません。

あると話が早い資料は次の通りです。

- 住宅ローン返済予定表、残高証明

- 給与明細、収入が分かる資料

- 家計の概算

- 登記識別情報、権利証

- 固定資産税納税通知書

- 間取り図、購入時書類

- 金融機関から届いた通知類

- 希望連絡方法

資料が足りなくても大丈夫です。A-LINEで不足分と優先順位を整理します。

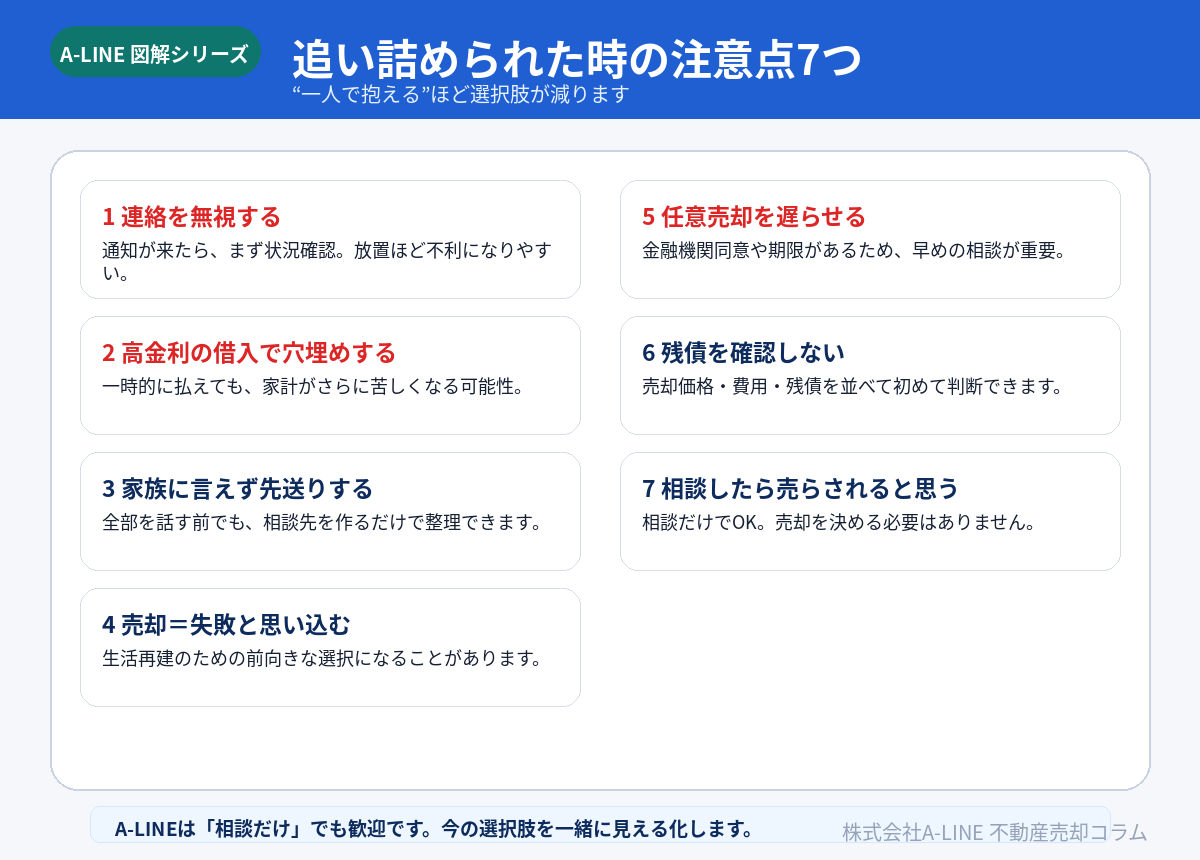

追い詰められた時にやってはいけないこと

住宅ローンの返済が苦しいとき、焦って行動すると状況が悪化することがあります。

特に避けたいのは、次の行動です。

- 金融機関からの連絡を無視する

- 高金利の借入で一時的に穴埋めする

- 家族に言えずに先送りする

- 売却=失敗と思い込む

- 任意売却を後回しにする

- 残債を確認しない

- 相談したら売らされると思い込む

相談は、売却を決めるためではなく、売らずに済む道も含めて確認するために行うものです。

A-LINEに相談するメリット

A-LINEは、さいたま市緑区・東浦和を拠点に、不動産売却・任意売却・住み替え相談を行っています。

住宅ローンの返済が苦しいときに必要なのは、単に「家を売る」ことではなく、次の3つを一緒に整理することです。

1. 今の返済状況で、どの選択肢が残っているか

2. 売却した場合、ローンと生活はどうなるか

3. 売却しない場合、返済を続けられる見込みがあるか

A-LINEでは、簡易査定・訪問査定を通じて、売却価格だけでなく、住宅ローン残高・引越し・賃貸への住み替え・生活再建まで含めて整理できます。

秘密に配慮したご相談も可能です。家族や職場に知られたくない事情がある場合も、連絡方法から一緒に決められます。

相談だけでも大丈夫です。売却を決める必要はありません

最後に、もう一度お伝えします。

住宅ローンが苦しいことは、恥ずかしいことではありません。

失業、転職、病気、残業代の減少、物価上昇。どれも、誰にでも起こり得ることです。

そして、相談したからといって、売却を決める必要はありません。

「今のままで大丈夫か」

「返済見直しで乗り切れるか」

「売るならどれくらい残るか」

「任意売却が必要なのか」

この整理をするだけでも、気持ちは大きく変わります。

一人で抱え込まず、まずはA-LINEへご相談ください。生活を立て直すための選択肢を、一緒に見える化していきます。

免責事項

本記事は一般的な情報提供を目的としています。住宅ローン、任意売却、債務整理、税務・法務の判断は個別事情により異なります。最終判断は当社担当者、金融機関、弁護士、司法書士、税理士等の専門家へご確認ください。

参考情報過去ブログ

- 住宅金融支援機構「月々の返済でお困りになったとき」

https://www.jhf.go.jp/hensai/hensai/komatta.html

https://www.jhf.go.jp/hensai/hensai/type.html

https://www.fsa.go.jp/policy/chusho/enkatu/04.pdf

物件を探す

Copyright c A-LINE Co.Ltd. All Rights Reserved.