【図解】離婚協議と不動産:財産分与・住宅ローン・売却を揉めずに進めるコツ|不動産売却コラム | 【仲介手数料無料】さいたま市緑区・東浦和の不動産情報ならA-LINE(エーライン)

【図解】離婚協議と不動産:財産分与・住宅ローン・売却を揉めずに進めるコツ

はじめに:離婚で“不動産”が一番こじれやすい理由

離婚協議で揉めやすいのは、感情面だけではありません。不動産は金額が大きく、名義・住宅ローン・住み続ける人の都合が絡むため、整理の順番を間違えると一気に複雑化します。

よくあるつまずきは、次のようなケースです。

-

家の名義が夫(妻)単独なのに、実際は夫婦で返済していた

-

共有名義で、売却には双方の同意が必要

-

住宅ローンの名義(債務者)を簡単に変えられると思っていた

-

「住む」選択をしたのに、将来の出口(売る/買い取る)が決まっていない

この記事では、離婚協議と不動産を“揉めにくい順番”で整理する方法を、図解つきで解説します。

この記事でわかること

-

離婚時の不動産で最初に確認すべき「名義・ローン・査定」

-

「売る/住む(買い取る)/貸す」それぞれのメリット・注意点

-

住宅ローンが残っているときに起きやすい落とし穴

-

離婚協議書・公正証書で“言った言わない”を防ぐポイント

-

A-LINEに相談するとスムーズになる理由(査定・段取り・専門家連携)

目次

-

【図解】10秒チェック:まず状況を分類

-

不動産の進め方(全体フロー)

-

離婚時の不動産:選択肢は主に3つ

-

住宅ローンがある場合の注意点(5パターン)

-

合意書(協議書・公正証書)で揉めにくくする

-

財産分与の期限(2年→5年へ)と家庭裁判所の手続き

-

売却・名義変更で必要になりやすい書類(取得先つき)

-

よくある落とし穴7つ

-

A-LINEに相談するメリット

-

よくある質問(Q&A)

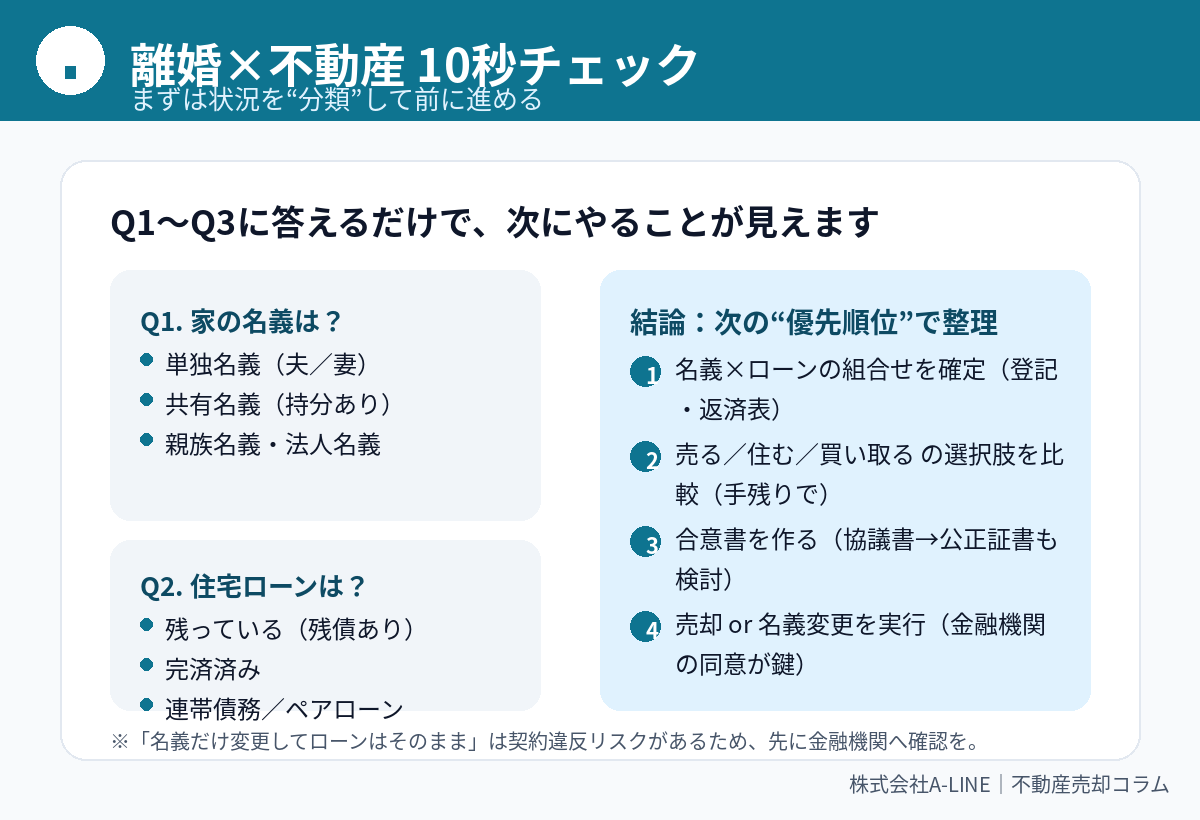

1. 【図解】10秒チェック:まず状況を“分類”しよう

最初にやるべきは、気持ちの整理よりも状況の分類です。ここがズレると、協議が空回りします。

最低限そろえる情報(ここがスタートライン)

-

登記名義:単独名義/共有名義/親族名義

-

住宅ローン:残債あり/完済/連帯保証・連帯債務・ペアローン

-

査定(相場):今売るといくらで売れそうか(売却期間も含む)

この3点が揃うと、「売る/住む/買い取る/貸す」の判断が現実的になります。

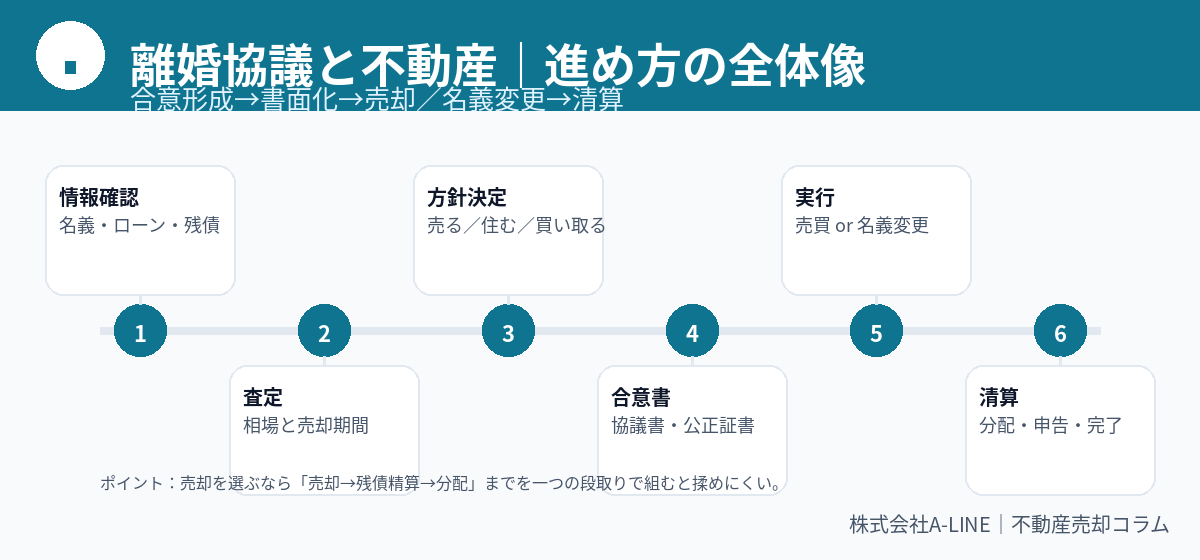

2. 不動産の進め方(全体フロー)

離婚と不動産は、順番が命です。おすすめは次の流れ。

ポイント

売却を選ぶ場合は、協議を「売る」だけで止めずに

売却 → 残債精算 → 手残り(分配)までを“一つの段取り”で組むのが、揉めにくい最大のコツです。

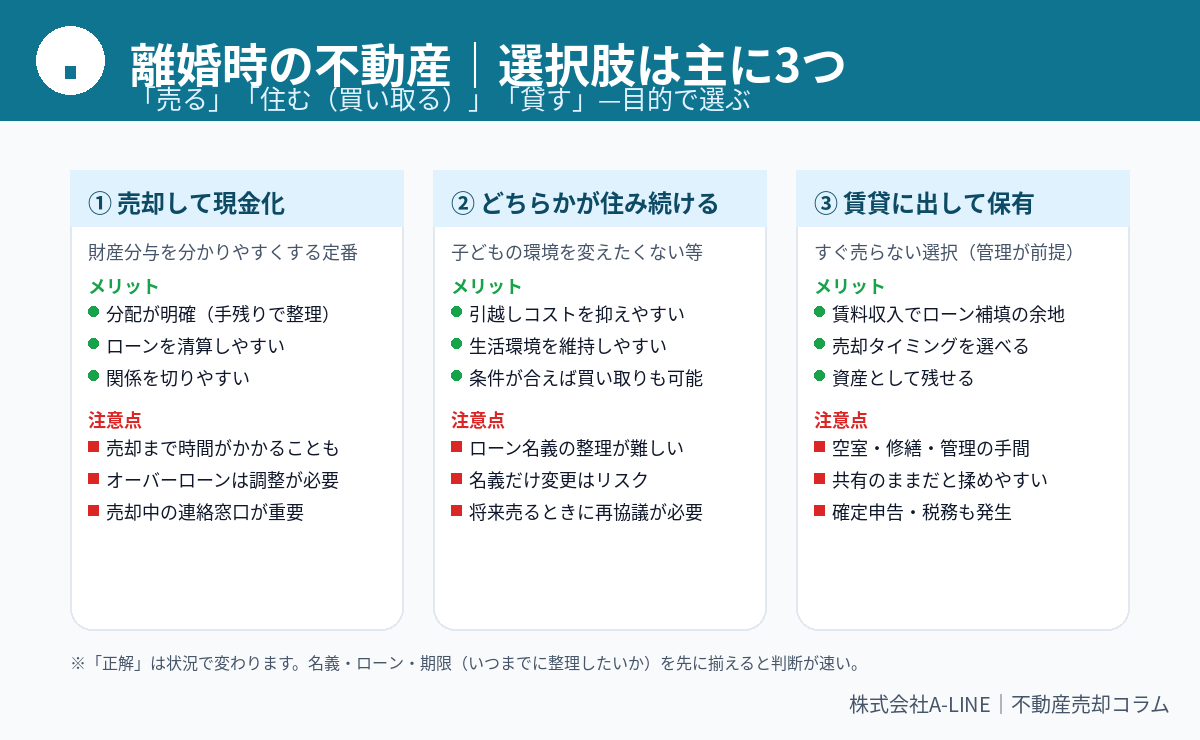

3. 離婚時の不動産:選択肢は主に3つ(売る・住む・貸す)

離婚時の不動産は、主にこの3択に整理できます。

① 売却して現金化(定番)

財産分与をわかりやすく終わらせやすいのが最大のメリット。

一方で、売却活動中の連絡窓口や内見対応など、実務の負担が出ます。

② どちらかが住み続ける(買い取り含む)

子どもの環境を変えたくない場合などで選ばれますが、注意点は一つ。

「住む」と「ローン名義(債務者)」の整理が別問題で、ここが詰まりポイントになりやすいです。

③ 賃貸に出して保有

すぐ売らない選択肢ですが、管理・修繕・空室リスクに加えて、共有のままだと意思決定が難しくなりがち。

「いつまで保有し、いつ売るか」を最初に決めておかないと揉めやすいです。

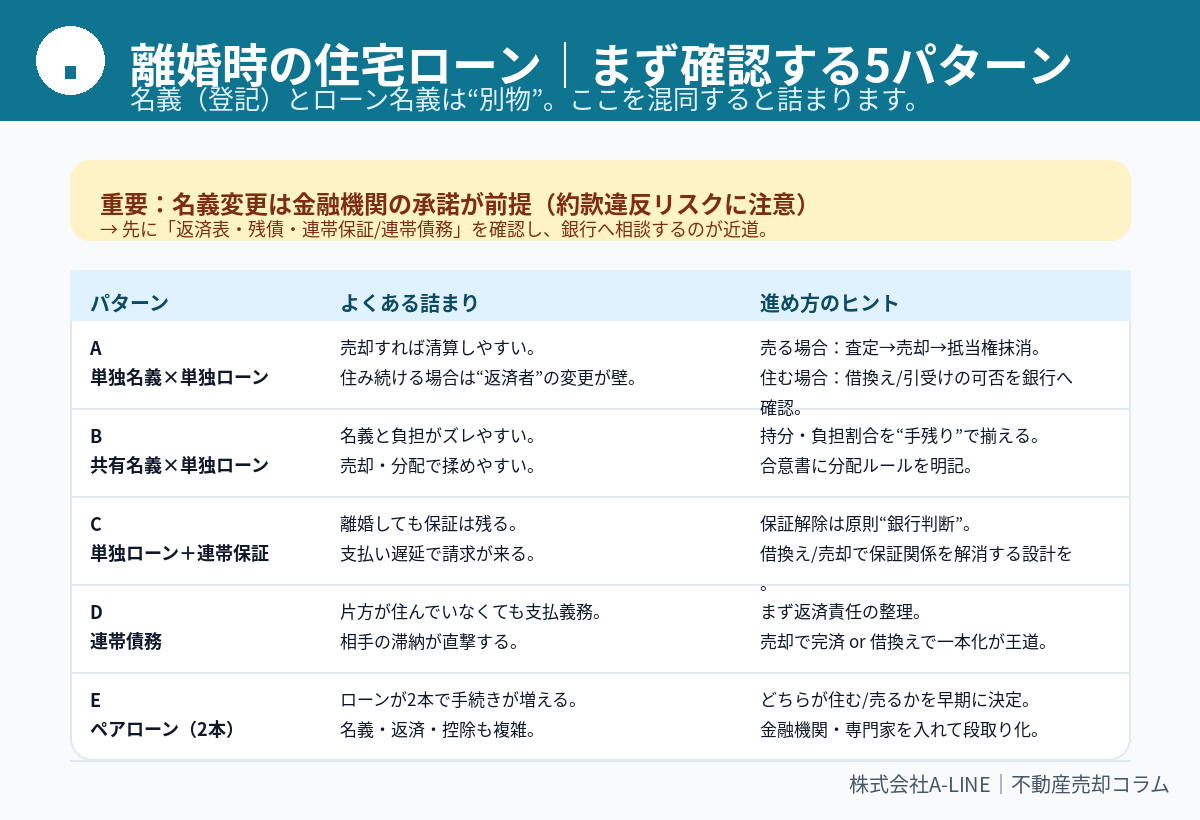

4. 住宅ローンがある場合の注意点(まず確認する5パターン)

離婚協議で誤解が多いのがここです。

-

不動産の名義(登記)

-

住宅ローンの名義(債務者・連帯保証など)

この2つは別物で、混同すると詰まります。

「名義だけ変更」は危険になりやすい

住宅ローンが残っている状態で、銀行に黙って登記名義だけ変えると、契約違反と判断され一括返済を求められる可能性がある、という注意喚起があります。

また、日本公証人連合会の解説でも、ローン債権者(銀行)が「名義変更」を理由に期限の利益喪失(=残債一括返済)とする約款を定めているのが通常で、名義変更には事前に銀行の承諾が必要、ただし承諾されないことも多い旨が説明されています。

オーバーローン(残債>売却価格)も“先に”把握

法テラス資料でも、オーバーローンの場合は売却後に残る負債の処理を協議する必要があり、さらにローン名義変更には金融機関の了承が必要とされています。

5. 合意書(協議書・公正証書)で揉めにくくする

協議離婚の成立=「離婚届が受理された時点」

公正証書を作っても、それだけで離婚が成立するわけではありません。

日本公証人連合会の解説では、協議離婚は離婚届が受理されてはじめて効力が生じ、公正証書が作成されただけでは離婚の効力は発生しないと明記されています。

公正証書で“約束を守らせやすくする”

離婚時に作成される公正証書は「離婚給付等契約公正証書」と呼ばれ、財産分与や養育費などの条項に加えて、必要に応じて強制執行認諾(支払いが滞った場合の強制執行につながる条項)を盛り込む運用が説明されています。

不動産が絡む場合は特に、

「いつまでに売るか」「売却後の分配方法」「ローンの扱い」「連帯保証の整理」

を“条文化”するだけで、揉めにくさが大きく変わります。

6. 財産分与の期限(2年→5年へ)と家庭裁判所の手続き

協議でまとまらない場合、家庭裁判所の手続き(調停・審判)で財産分与を求めるルートがあります。

重要:申立て期限が変わります(令和8年4月1日施行)

裁判所の案内では、令和8年4月1日施行の法律に基づく説明として、

-

原則:離婚日の翌日から5年で申立て不可

-

ただし、令和8年4月1日より前の離婚等は2年

という経過措置が明記されています。

「まだ大丈夫」と思って先延ばしにすると、選択肢が狭まることがあるので要注意です。

7. 売却・名義変更で必要になりやすい書類(取得先つき)

書類はケースで増減しますが、売却・名義変更・公正証書で“よく必要になるもの”をまとめました。

書類で詰まらないコツ

-

住民票や印鑑証明などは「発行後◯ヶ月以内」指定があることが多い

-

登記関係は「原本提出」指定がある(コピー不可の場面がある)ため注意

-

権利証(登記識別情報)がない場合は、手続きが変わるので早めに相談

8. よくある落とし穴7つ(回避策つき)

離婚×不動産は、同じ落とし穴にハマりやすいです。

特に多いのが、次の2つです。

-

合意が口約束のまま(後から覆る/解釈が割れる)

-

名義だけ変更してローンは放置(契約違反や一括返済リスク)

9. A-LINEに相談するメリット(離婚協議を“進む話”に変える)

離婚時の不動産は、正論だけでは進みません。

必要なのは「現実的な数字」と「段取り」です。

A-LINEでは、離婚に伴う不動産売却について、次のような支援を明確に打ち出しています。

-

公正な不動産査定(市場価格を踏まえて売却方針を整理)

-

売却スケジュール調整(離婚成立のタイミングやローン残高も踏まえる)

-

金融機関や専門家(弁護士・司法書士・税理士等)との連携

-

双方の合意を尊重する仲介(デリケートな状況に配慮)

「まずは査定だけ」「売るか住むか決めきれない」段階でも、状況整理から一緒に進められます。

10. よくある質問(Q&A)

Q1. 離婚前に売却活動を始めてもいい?

可能です。むしろ先に査定して数字を出すことで、協議が進むケースが多いです。

ただし、名義・ローンの状況によっては手順が変わるため、早めの相談が安全です。

Q2. 共有名義でも、片方だけで売れますか?

原則として売却は共有者全員の同意が必要になるため、単独では進められないことが一般的です(状況により例外・別手段あり)。

Q3. 財産分与で不動産をもらうと税金は?

日本公証人連合会の解説では、財産分与・慰謝料として取得した財産には原則として贈与税・所得税は課税されない一方、登記をする場合は登録免許税・不動産取得税が課税される旨、また分与する側に譲渡所得課税が生じ得る旨が説明されています。

※個別事情で変わるため、税理士・税務署への確認が確実です。

まとめ:揉めない鍵は「名義・ローン・手残り」を先に揃えること

離婚協議と不動産は、感情より先に整理の順番が重要です。

-

名義(登記)とローン名義(債務者)を分けて理解する

-

売る/住む/貸すを「手残り(分配)」で比較する

-

合意は書面化(必要なら公正証書)

-

期限(制度改正含む)を把握して先延ばししない

A-LINEへ相談する(CTA文例)

離婚に伴う不動産は、“売るかどうか”を決める前の整理がいちばん大切です。

A-LINEでは、公正な査定・売却段取り・金融機関や専門家との連携まで見据えてサポートしています。

「まずは相場だけ知りたい」「共有名義・ローンが複雑で不安」

そんな段階でもお気軽にご相談ください。

不動産(賃貸・売買・管理・相続相談)に関するご相談は東浦和駅徒歩1分、年中無休のA-LINEまでご相談ください

特設サイト:https://www.a-l-i-n-e.jp/commission/

過去ブログ一覧:https://www.a-l-i-n-e.jp/blog/

物件を探す

Copyright c A-LINE Co.Ltd. All Rights Reserved.