【図解】財産分与で家に住み続ける設計図(買い取り・仮登記・借換|不動産売却コラム | 【仲介手数料無料】さいたま市緑区・東浦和の不動産情報ならA-LINE(エーライン)

【図解】財産分与で家に住み続ける設計図(買い取り・仮登記・借換

離婚後も「家に住み続けたい」…でも、設計しないと危険です

離婚に伴う財産分与でよく出る希望が、「子どもの学校を変えたくない」「生活の拠点を残したい」ので家に住み続けたいというものです。

ただし、ここで最初に押さえるべきポイントはシンプルで、

-

登記(名義)と

-

住宅ローン(債務契約)は

別物だということ。

そして、ローンが残る家の名義変更は、ローン契約の約款上、期限の利益喪失(=一括返済を求められる状態)に該当し得るため、債権者(金融機関)の承諾が必要になることが多いとされています。

この記事では、よくある混乱を避けるために、「住み続ける」ための設計図を、買い取り・仮登記・借換えの3点セットで整理します。

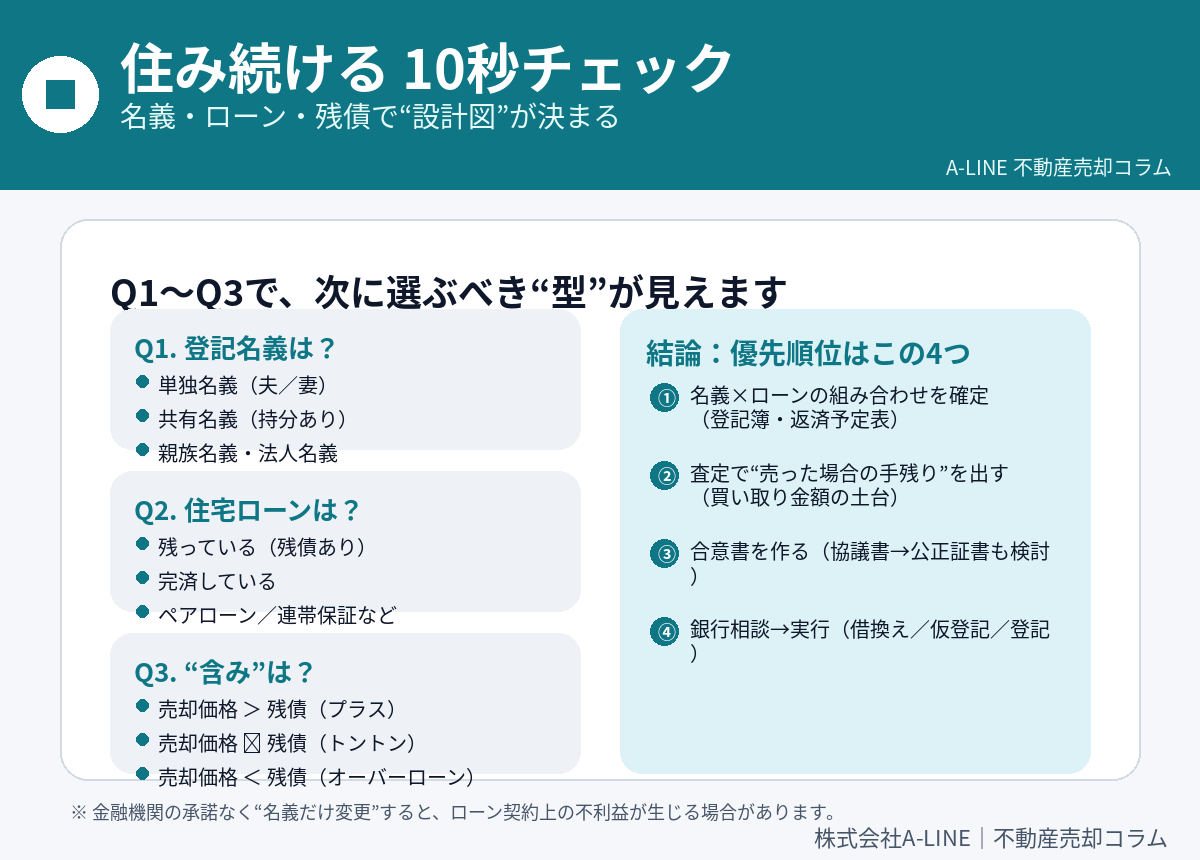

図解で全体像:まずは10秒チェック

住み続ける設計は、だいたい次の3点で分岐します。

-

Q1:登記名義(単独/共有)

-

Q2:住宅ローン(残債あり/完済/ペアローン等)

-

Q3:含み(プラス/トントン/オーバーローン)

特に重要なのは、「名義を変えたい」より先に「銀行がOKするか」を確認する順番です。

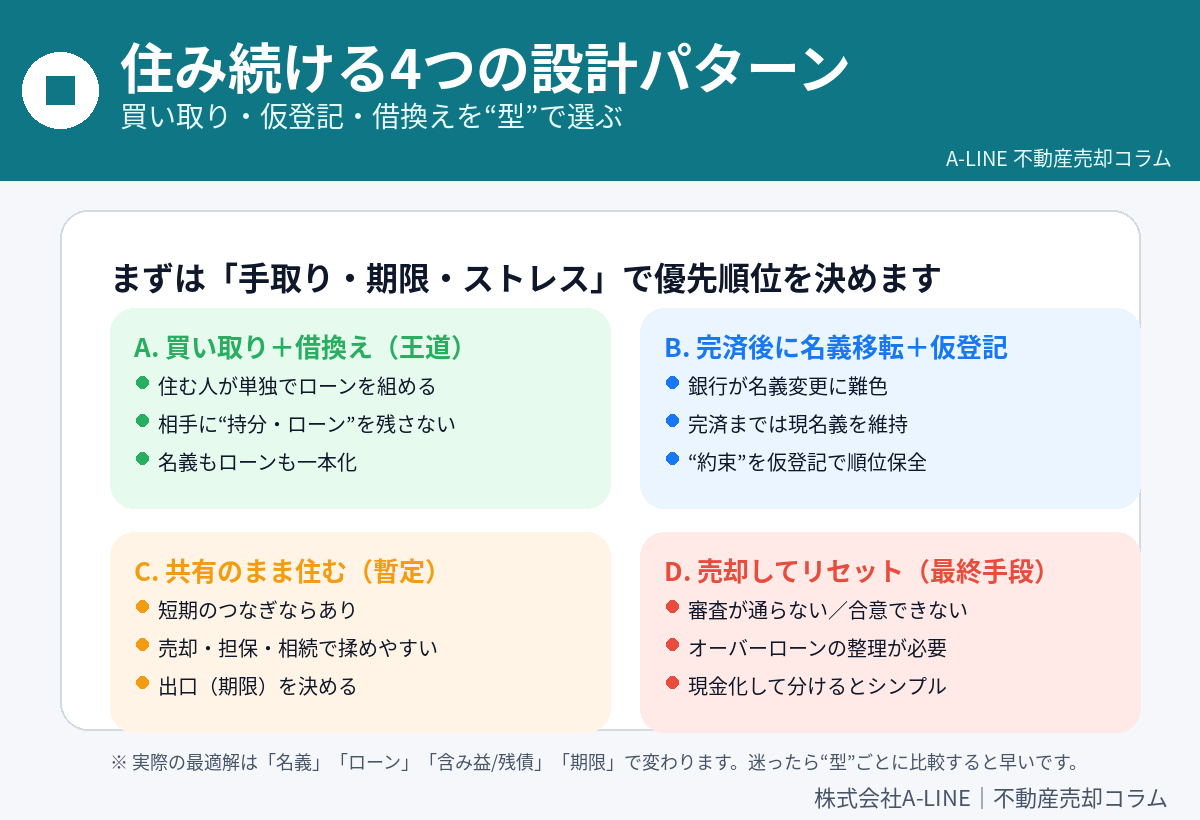

図解:住み続ける4つの設計パターン

結論から言うと、住み続ける“型”は次の4つに整理できます。

-

A:買い取り+借換え(王道)

-

B:完済後に名義移転+仮登記(順位保全)

-

C:共有のまま住む(暫定)

-

D:売却してリセット(最終手段だが強い)

以下、それぞれを「どういう人が選ぶべきか」「何が詰まりやすいか」で説明します。

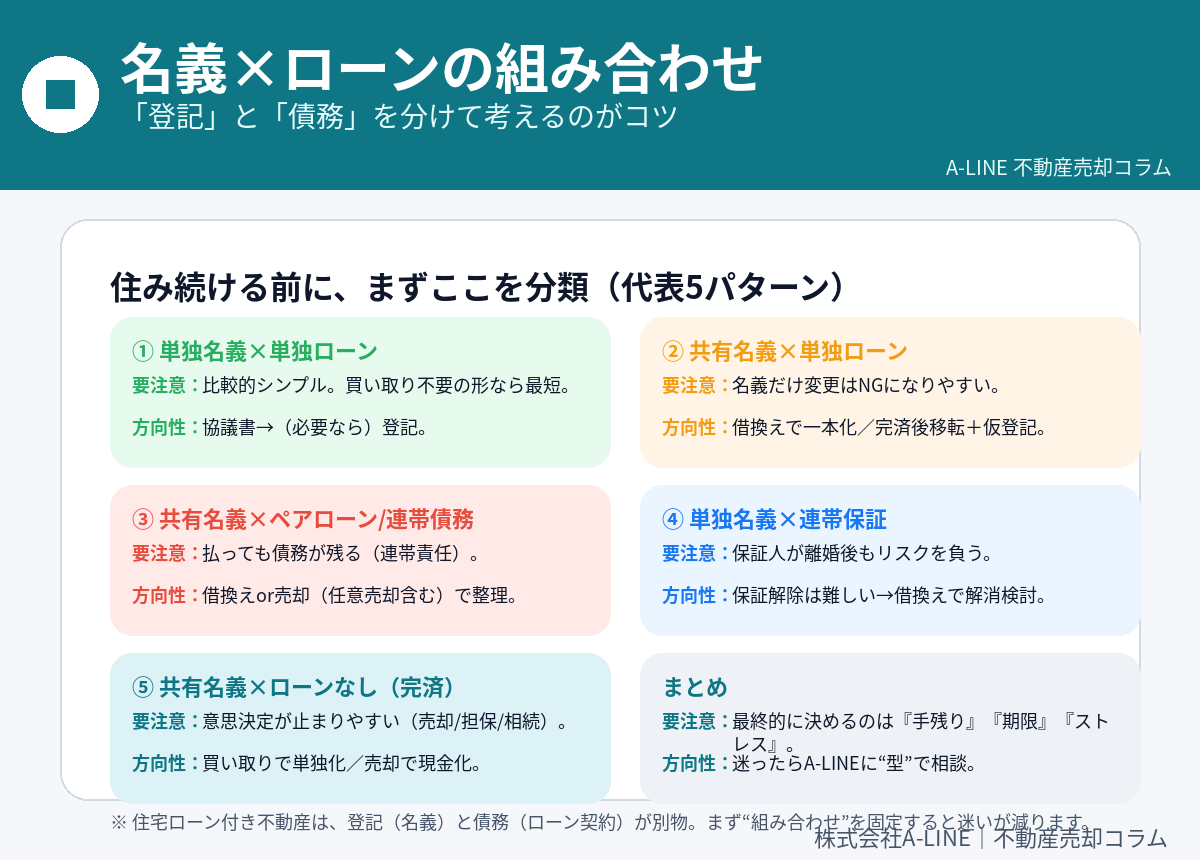

まず整理:名義×ローンの組み合わせで難易度が決まる

離婚の家問題が難しくなる典型は、次のようなケースです。

-

共有名義なのに、ローンは片方名義

-

名義は片方なのに、連帯保証・ペアローンが残っている

-

売却価格<残債(オーバーローン)で、売っても残債が消えない

法テラスも、ローン付き住宅は財産分与の対象になり得る一方で、オーバーローンだと「住宅の価値はゼロ」として扱われ、他の財産と合わせて個別に整理する必要が出る旨を示しています。

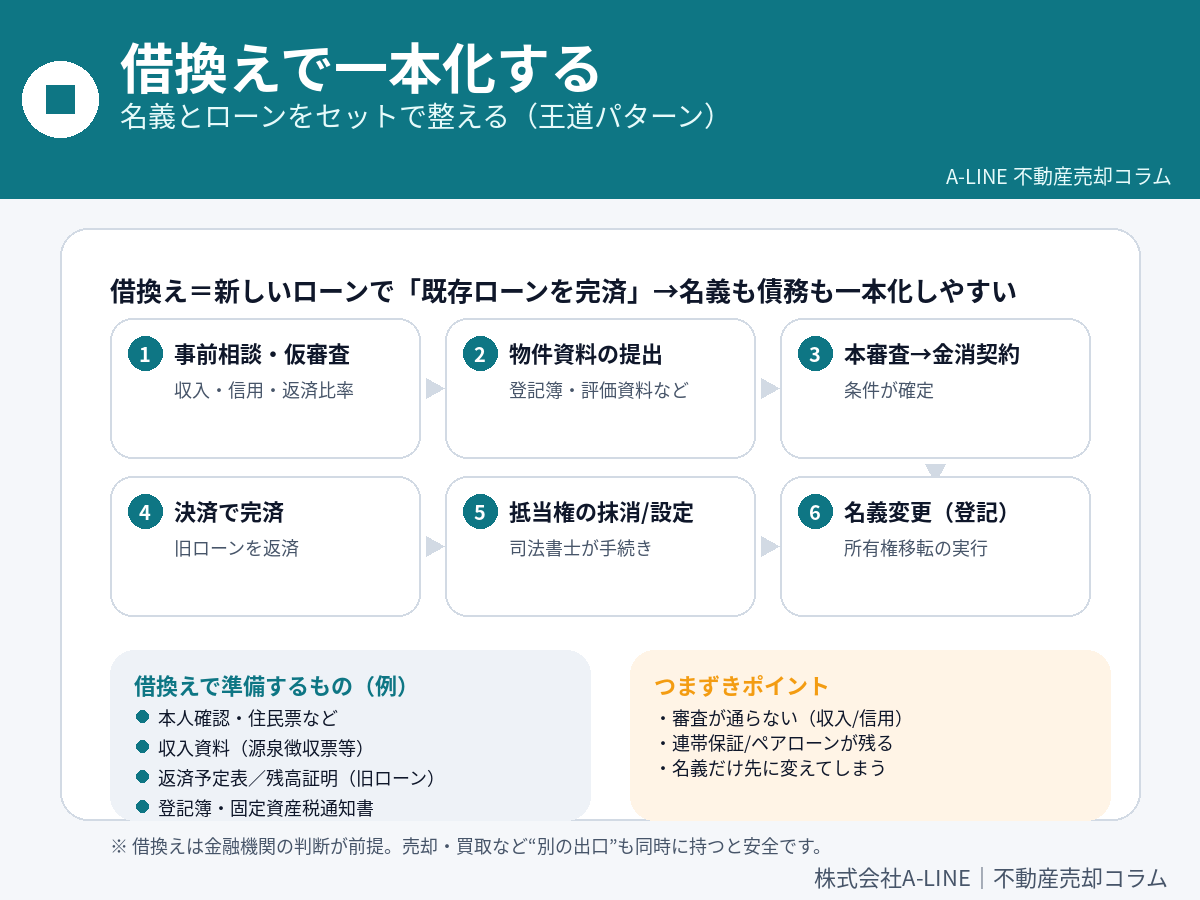

パターンA:買い取り+借換え(いちばん揉めにくい王道)

住む人が、相手の持分(または分与分)を買い取り、ローンも自分名義に借換えして一本化する形です。

こういう人に向きます

-

住む人に安定収入があり、借換え審査が現実的

-

相手に持分や保証リスクを残したくない

-

なるべく将来の揉め事を減らしたい

借換えは「銀行の承認」と「審査」が前提

A-LINEの離婚×財産分与の記事でも、住み続ける場合は金融機関の承認が必要で、収入や信用情報の審査がポイントと整理されています。

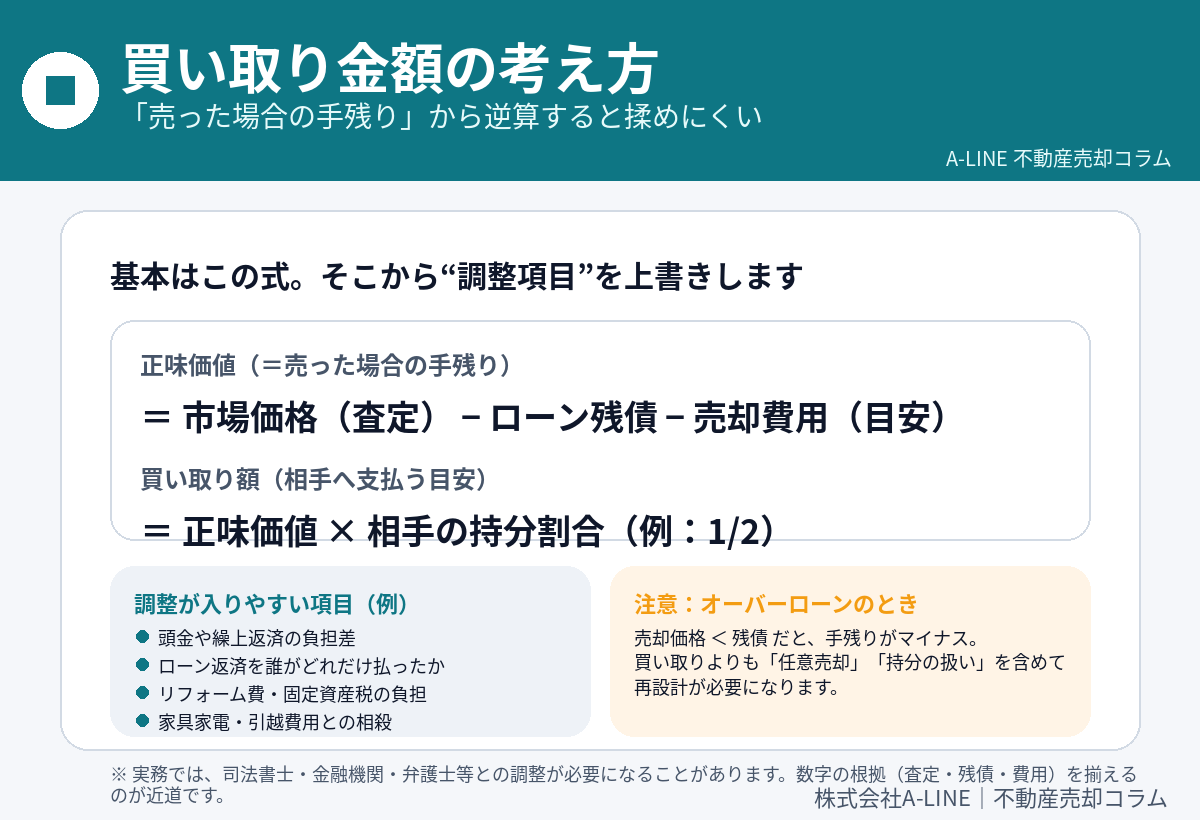

図解:買い取り金額は「売った場合の手残り」から逆算

買い取りのトラブルで一番多いのが、金額の根拠が曖昧なことです。

揉めにくい出し方はこれです。

-

正味価値(=売った場合の手残り)

= 市場価格(査定) − ローン残債 − 売却費用(目安) -

買い取り額(相手へ支払う目安)

= 正味価値 × 相手の持分割合

ここに、頭金・返済負担差・リフォーム費などの調整項目を上書きして、合意書に落とします。

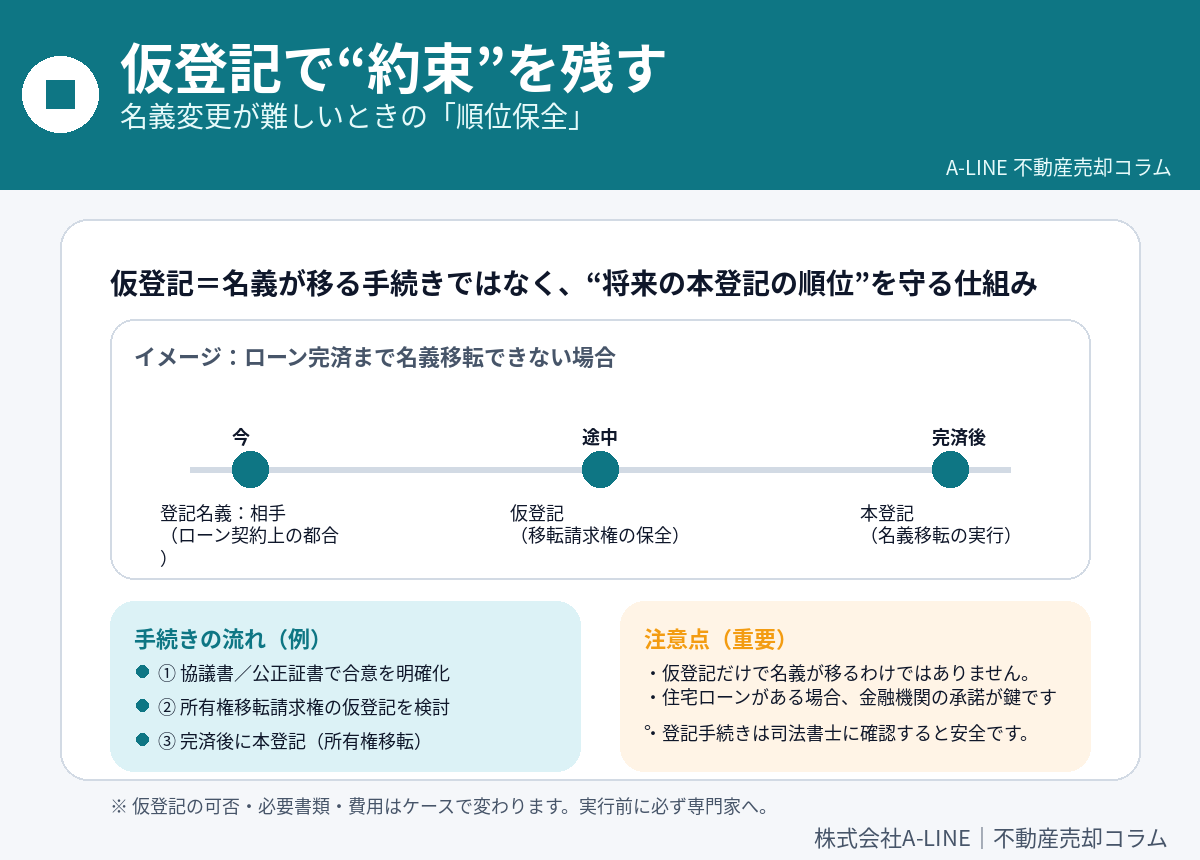

パターンB:完済後に名義移転+仮登記(「順位」を先に確保)

問題は、「銀行が名義変更を認めない」ケースです。

第二東京弁護士会の公証人インタビューでは、銀行は名義変更を期限の利益喪失事由とする約款を定めるのが通常で、一括返済を避けるためには事前に銀行の承諾が必要、ただし承諾しないことが多いという実務感が述べられています。

この場合の“考え方”として提示されているのが、

完済後に本登記をする前提で、離婚時点では「所有権移転請求権保全の仮登記」を付けておくという整理です。

仮登記とは(誤解が多いので注意)

全日本不動産協会の解説では、仮登記は

-

将来なされるべき登記(本登記)の順位をあらかじめ保全するために行う登記であり、

-

本登記に移行した場合、仮登記時点の順位が確保される(順位保全効)

と説明されています。

つまり、仮登記は「名義が移った」状態ではなく、“将来の本登記を強くするための位置取り”です。

ここは司法書士・公証人などと一緒に設計するのが安全です。

パターンC:共有のまま住む(暫定策。出口がないと危険)

共有のまま住めなくはないですが、売却・担保・相続・再婚などのタイミングで意思決定が止まりやすいです。

やるなら必ず、

-

いつまで共有か(期限)

-

出口は何か(買い取り・売却等)

-

固定資産税や修繕費の負担

を、書面で決める前提になります。

パターンD:売却してリセット(実は“最も安全”なことも)

「住み続ける」がどうしても不安定になるなら、売却で現金化して分けるのが最もシンプルです。

A-LINEの離婚に伴う不動産売却の記事でも、共有名義・連帯保証・住み続ける場合の複雑さに触れつつ、公正な査定、スケジュール調整、金融機関や専門家連携、双方合意に配慮した仲介を支援内容として挙げています。

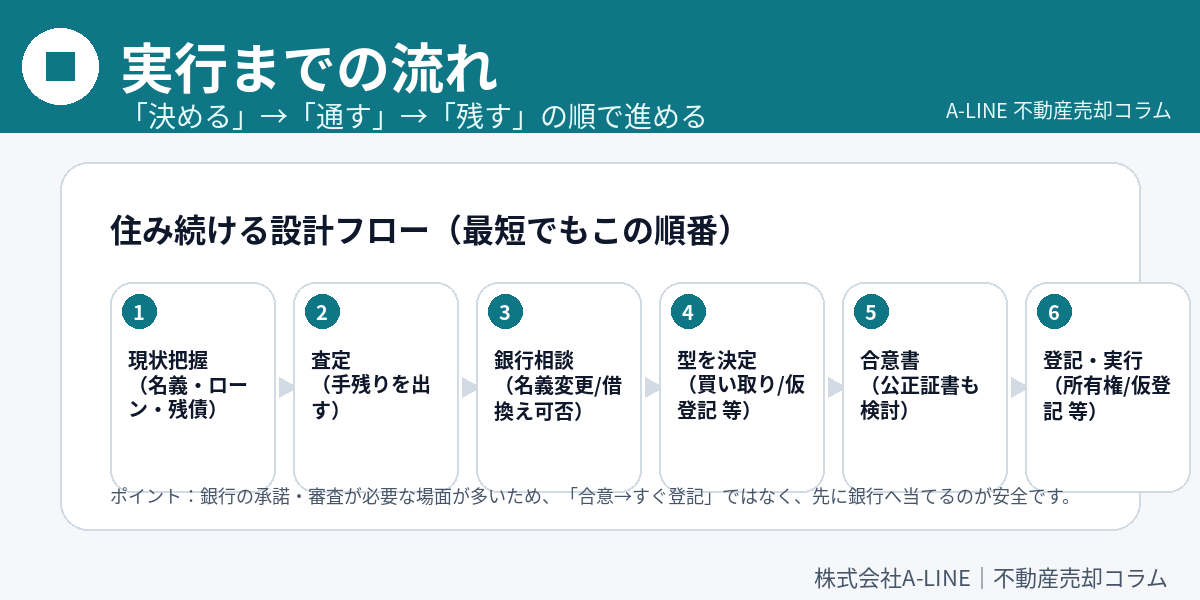

図解:実行までの流れ(この順番が安全)

おすすめの順番はこれです。

-

現状把握(名義・ローン・残債)

-

査定(手残りの土台を作る)

-

銀行相談(名義変更/借換え可否)

-

型を決定(買い取り/仮登記 等)

-

合意書(公正証書も検討)

-

登記・実行

合意は「書面」で固める(公正証書も検討)

離婚に際しては、財産分与などの財産給付を記載する公正証書(離婚給付等契約公正証書)に、養育費・財産分与等を条項化できる旨が日本公証人連合会で整理されています。

不動産とローンが絡む場合ほど、

「誰が・いつまで・いくら・どう払う」「未払い時どうする」を文章で固定しないと、後で高確率で揉めます。

期限にも注意:財産分与の家庭裁判所手続には「申立期限」がある

話し合いがまとまらない場合、家庭裁判所に調停・審判を申し立てる道がありますが、裁判所のQ&A(PDF)では、離婚後の申立期限について次のように示されています。

-

原則:離婚日の翌日から起算して5年

-

ただし、令和8年4月1日より前の離婚等には経過措置(2年)の記載あり

時間が経つほど不利になりやすいので、「住み続ける設計」で迷ったら早めに整理を始めるのが安全です。

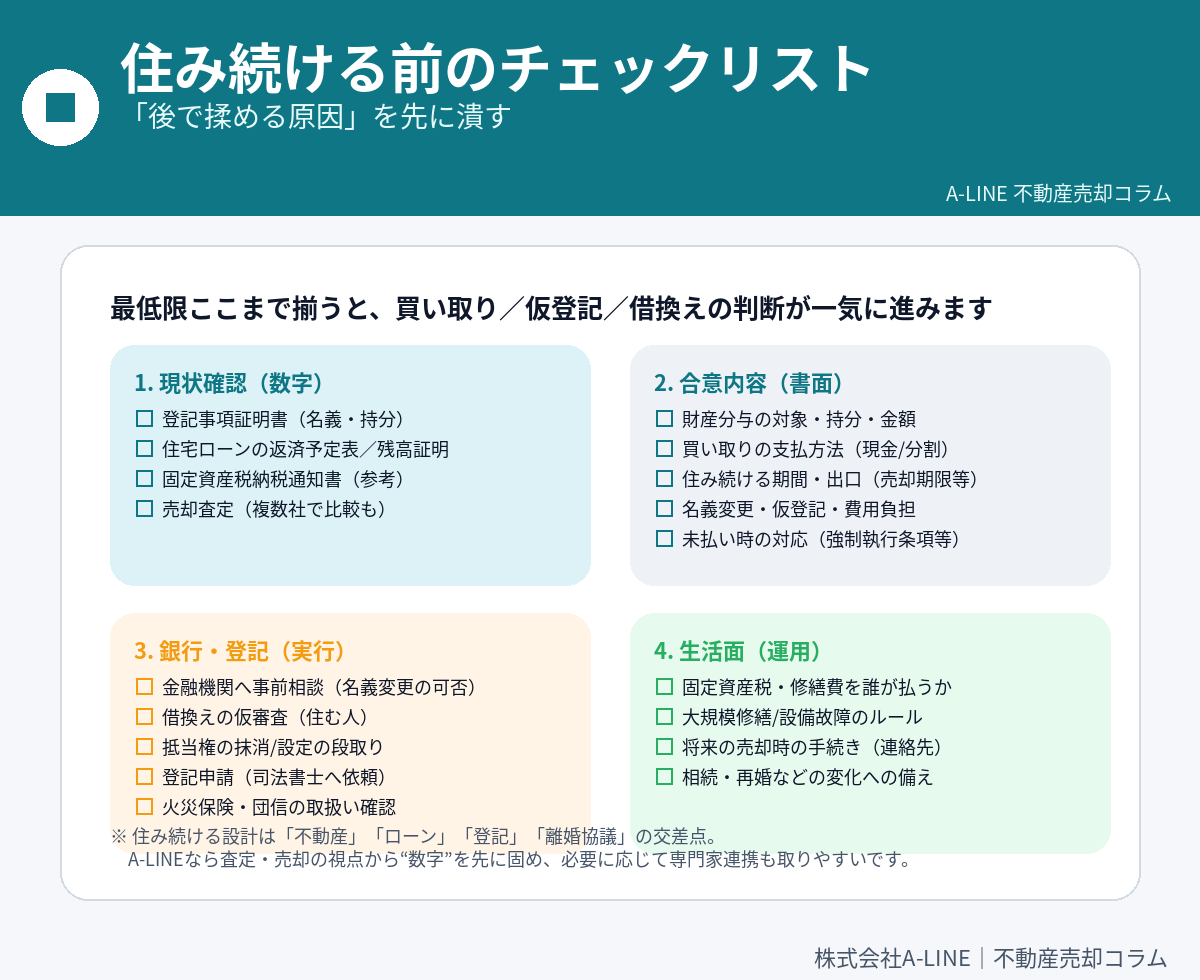

図解:チェックリスト(これが揃うと一気に進む)

「何から集めればいいかわからない」を防ぐため、最低限のチェックリストをまとめています。

特に、登記簿+返済予定表/残高証明+査定が揃うと、話が前に進みます。

A-LINEに相談すると進めやすい理由(“数字→設計→実行”)

住み続ける設計は、感情論になりやすい一方で、最後は数字と手続きです。

A-LINEは離婚に伴う不動産の整理において、

-

市場価格を踏まえた査定

-

タイミングを踏まえたスケジュール調整

-

金融機関や専門家(弁護士・司法書士・税理士等)との連携

-

双方の合意に配慮した進行

を支援内容として掲げています。

また、A-LINEは「無断での電話・訪問営業はしない」など、しつこい営業をしない方針を明示しています。

離婚のように繊細なテーマほど、ここは安心材料になります。

まとめ:住み続けるなら「名義」より先に“銀行と数字”

最後にもう一度、結論です。

-

名義とローンは別物

-

名義変更は銀行承諾が必要になることが多い

-

迷ったら 「買い取り+借換え」をまず検討

-

難しければ 「完済後移転+仮登記」で順位保全を検討

-

それでも厳しければ、売却でリセットも合理的

まずは、登記名義・ローン残債・相場を整理するところから始めませんか。

A-LINEでは、しつこい営業はせず、状況に合わせて“型”で整理します。

不動産(賃貸・売買・管理・相続相談)に関するご相談は東浦和駅徒歩1分、年中無休のA-LINEまでご相談ください

特設サイト:https://www.a-l-i-n-e.jp/commission/

過去ブログ一覧:https://www.a-l-i-n-e.jp/blog/

物件を探す

Copyright c A-LINE Co.Ltd. All Rights Reserved.