〖図解〗オーバーローン時の現実解|任意売却・住み続ける・清算の落とし所を“手残り”で整理|不動産売却コラム | 【仲介手数料無料】さいたま市緑区・東浦和の不動産情報ならA-LINE(エーライン)

〖図解〗オーバーローン時の現実解|任意売却・住み続ける・清算の落とし所を“手残り”で整理

住宅ローン残高が売却価格を上回る「オーバーローン」でも、手はあります。任意売却・住み続ける選択・残債の清算まで、図解でわかりやすく解説。早めの相談がカギです。

はじめに|「売ってもローンが残る…」それでも打てる手はあります

家を売ろうと思ったとき、売却価格より住宅ローン残高が多い(オーバーローン)状態だと、

「もう詰んだ…」「売れないのでは?」と感じやすいです。

結論から言うと、オーバーローンでも “現実的な解決ルート”は複数あります。

ただし大事なのは、動く順番です。

-

① まず「数字(不足額)」を確定

-

② 次に「債権者(金融機関等)」との調整可否を確認

-

③ その上で「売る/住み続ける/清算」を設計

本記事では、任意売却・住み続ける選択・清算の落とし所まで、図解で整理します。

※本記事は一般的な情報提供です。個別事情により手続・可否は異なります。金融機関・税務署・専門家へ必ずご確認ください。

〖図解〗この記事の全体像

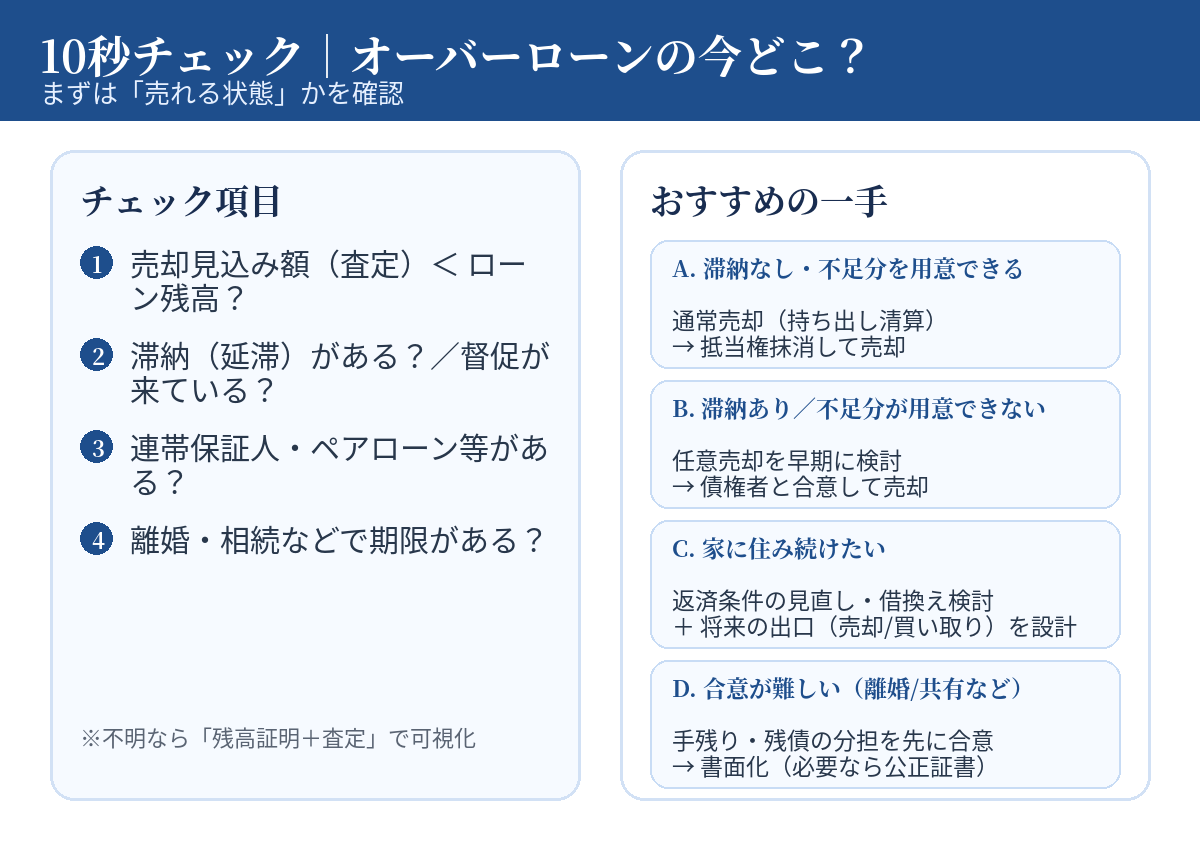

1. オーバーローンとは?(まず“不足額”を決める)

オーバーローンとは、借入残額が不動産の価値(売れる見込み)を上回る状態のことです。

この状態では、買主からの売買代金だけで借入残額を返すには足りず、不足額を別途用意する必要が出ます。

図解:10秒チェック

図解:10秒チェック

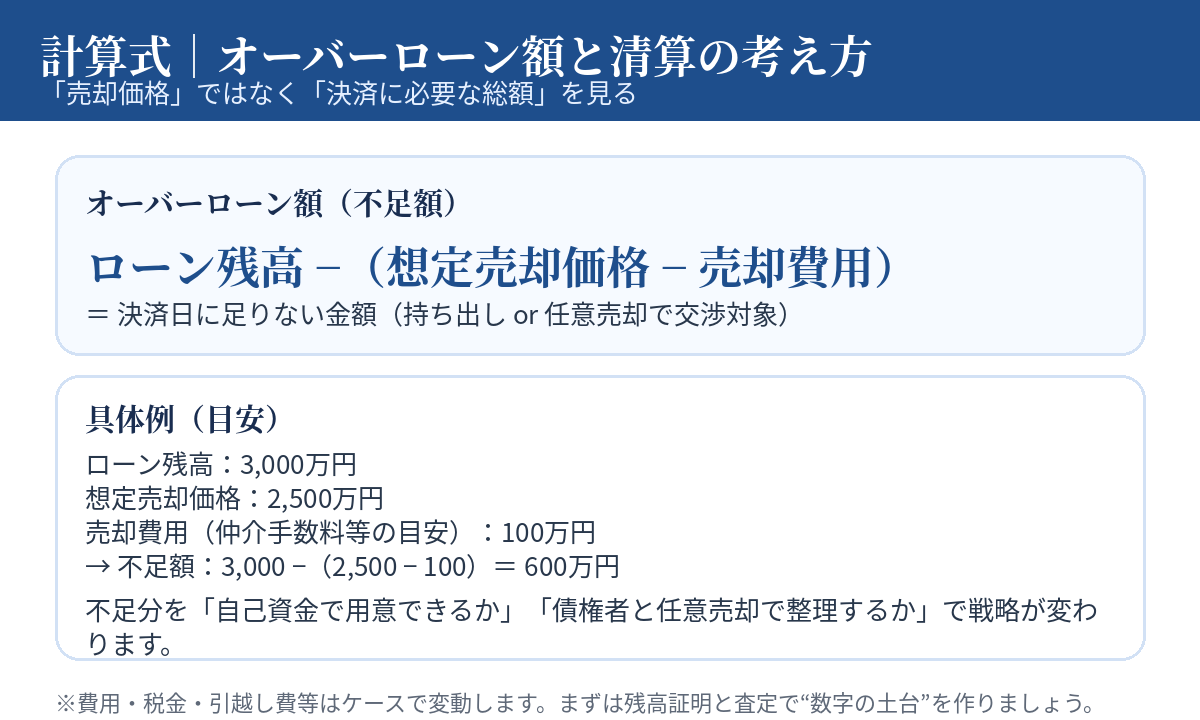

2. 計算式|「売却価格」ではなく「決済に必要な総額」を見る

オーバーローンで失敗しやすいのは、“売れるかどうか”だけを見てしまうこと。

本当に見るべきは、決済日に抵当権を外して引渡すために必要な総額です。

図解:不足額の計算式

3. 売却で必ずぶつかる「抵当権」|完済できないとどうなる?

住宅ローンが残る物件は、売却時に残債を清算し、抵当権を抹消して引渡すのが原則です。

つまり、売却代金だけで完済できないなら…

-

A:不足分を持ち出して完済 → 抵当権抹消 → 通常売却

-

B:持ち出せない/滞納がある → 債権者同意を得て任意売却

-

C:住み続けたい → 返済の立て直し+出口設計

-

D:放置して競売…(最終手段)

この4つを「比較」してから決めるのが、現実的な進め方です。

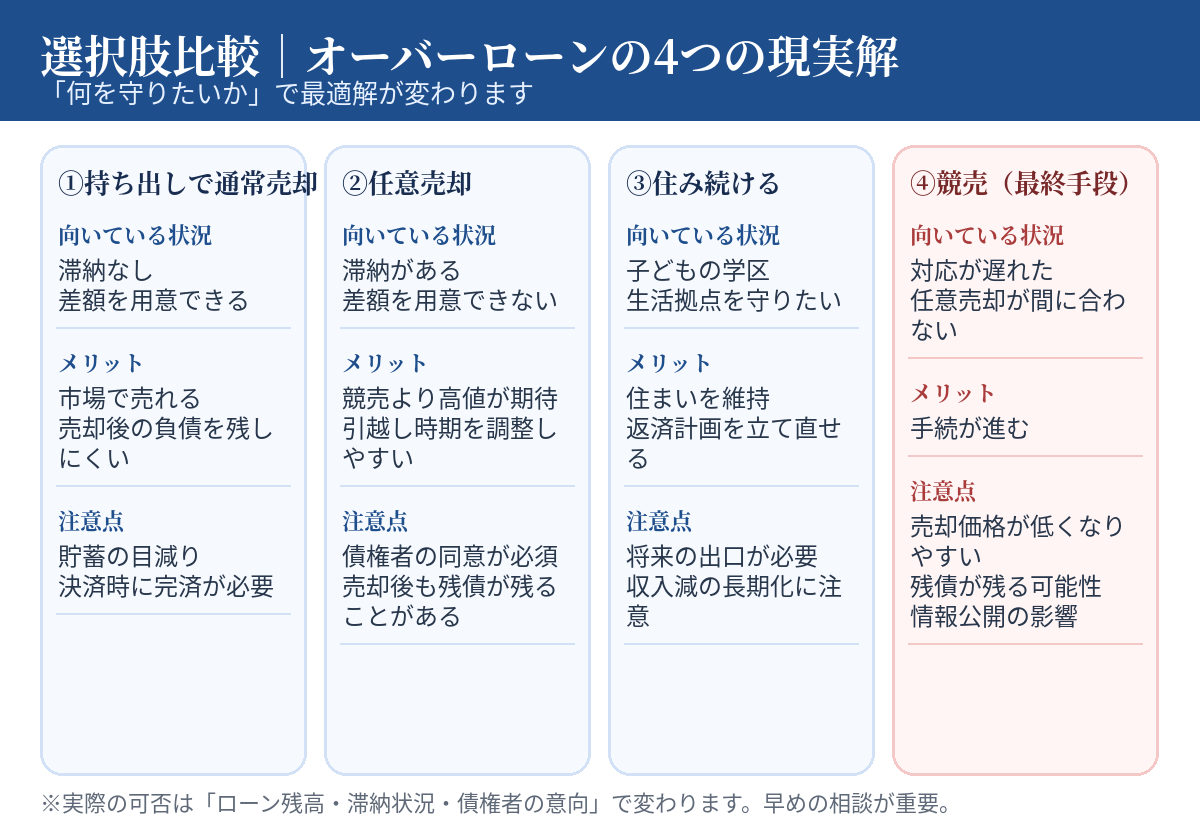

4. まずは4つの現実解を比較(あなたに合うのはどれ?)

図解:選択肢比較(持ち出し/任意売却/住み続ける/競売)

5. 現実解①|不足分を持ち出して「通常売却」(最もシンプル)

向いている人

-

滞納はない

-

不足分(持ち出し)が準備できる(貯蓄・親族支援など)

-

できれば市場で高く売りたい

メリット

-

通常の仲介売却で相場に近い価格を狙いやすい

-

決済時に完済できれば、売却後の整理がスッキリ

注意点

-

持ち出し額が家計に与える影響(生活防衛資金の枯渇)

-

仲介手数料・登記費用・引越し費なども含めて資金計画が必要

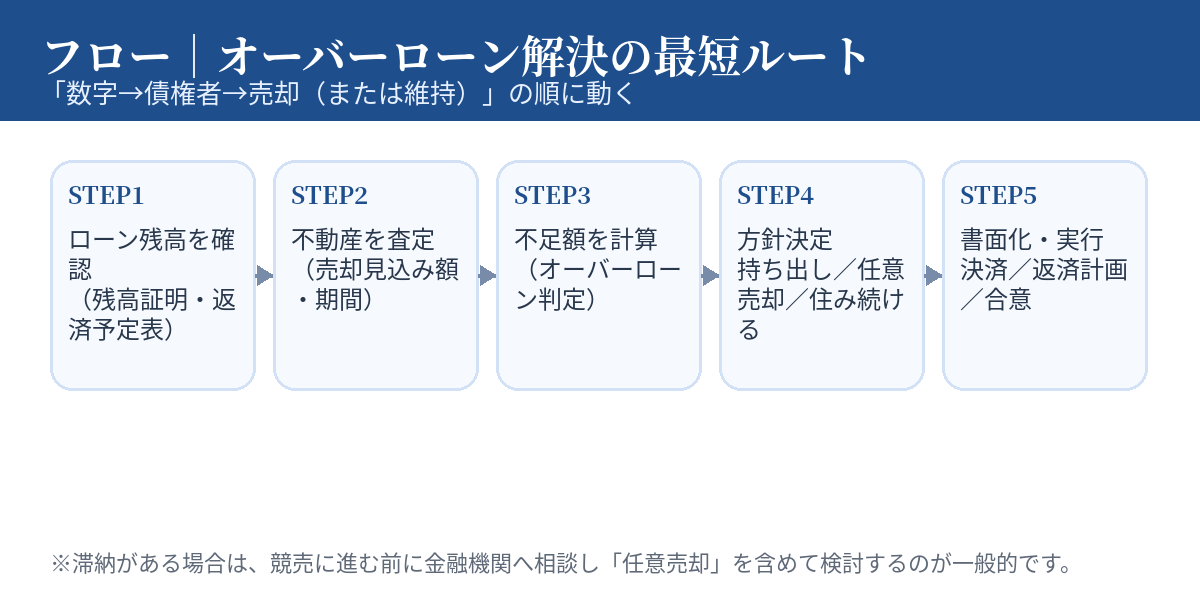

6. 現実解②|任意売却(競売回避の“現実策”)

任意売却は、オーバーローンで不足額を同時返済できない見込みがある場合に、抵当権者へ事情を説明して交渉し、売却のための抵当権抹消に同意を得る方法として説明されています。

住宅金融支援機構(フラット35等)でも、任意売却は

通常の不動産取引として売買されるため競売より高値が期待でき、負債の縮減につながる等の理由で案内されています。

任意売却の“超重要ポイント”

-

勝手に売り出すと、抵当権抹消に応じられない場合がある(価格・条件の承認が必要)

-

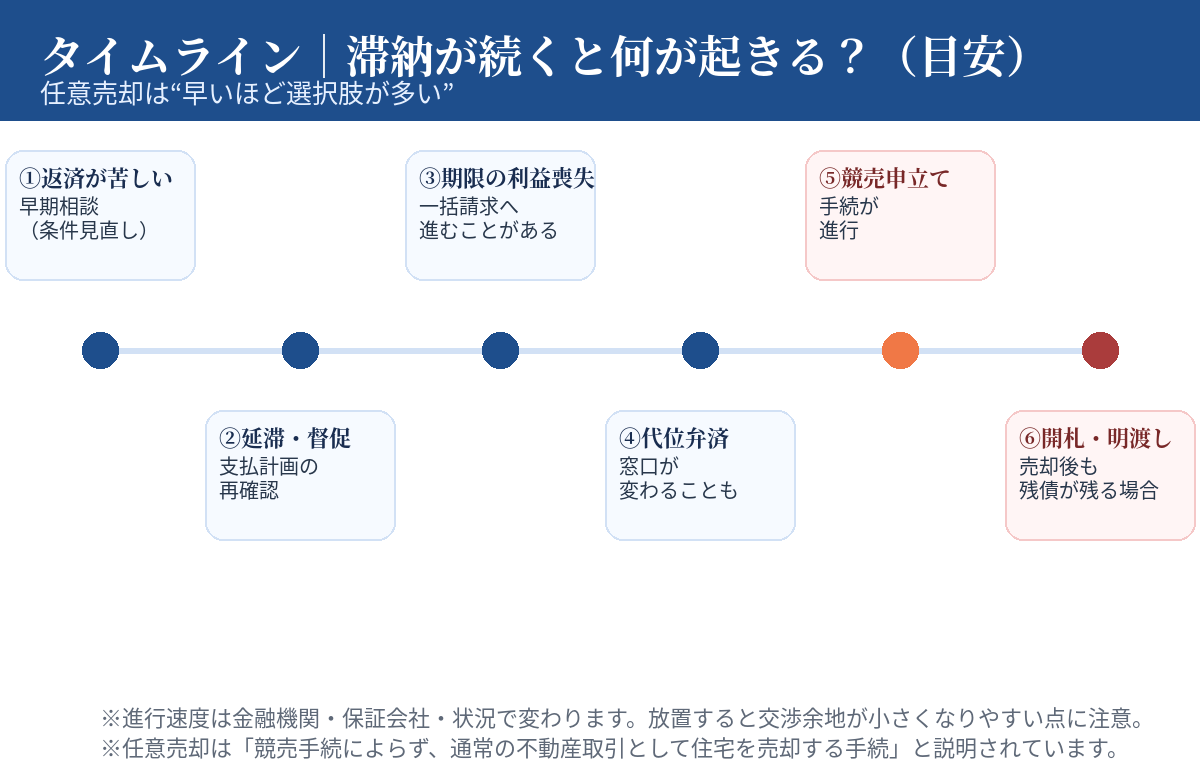

任意売却は早いほど選択肢が増える(競売に近づくほど調整が難しくなる)

図解:解決フロー

図解:滞納タイムライン(目安)

「任意売却したら残債は消える?」への答え

多くの方が誤解しがちですが、任意売却によって不足額の返済義務が免除されるわけではない点は明確に注意されています。

住宅金融支援機構の任意売却手続パンフレットでも、任意売却後に債務が残る場合、破産免責等を除き残債務の返済義務が残ること、また返済計画は生活状況等を踏まえて決めていく旨が記載されています。

7. 現実解③|住み続ける(“守りたいもの”があるなら出口設計が必須)

「子どもの学区を変えたくない」

「転居費用が出せない」

「今は売り時じゃない」

こうした事情がある場合、住み続ける設計が現実解になることがあります。

住み続ける主なルート(代表例)

-

返済条件の見直し(リスケ・条件変更の相談)

-

借換え(条件が良くなる場合)

-

家族・親族の買い取り/資金協力

-

(ケースにより)法的整理の枠組みでの再建

金融庁の資料でも、個人版民事再生について、住宅ローン特別条項により住宅を失わずに借金を整理することも可能と整理されています(ただし利用できない場合もある)。

※ここは要件・制限が大きい分野なので、早めに専門家へ。A-LINEでも必要に応じて相談の交通整理をします。

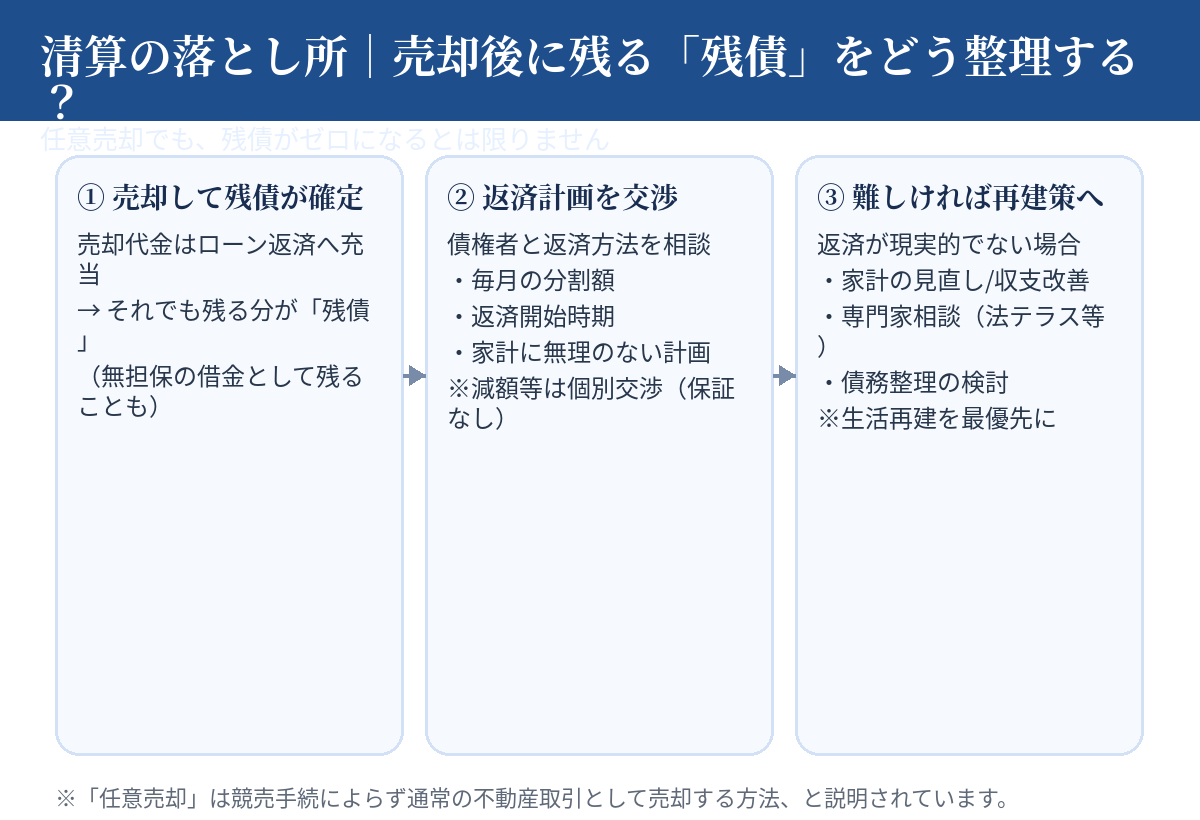

8. 清算の落とし所|「売った後の残債」をどう終わらせる?

オーバーローンで重要なのは、売却そのものより “残債をどう片付けるか” です。

ここを曖昧にすると、売った後に家計が崩れます。

図解:清算の落とし所(残債の整理)

9. 税金・確定申告|損が出た年でも“申告で救われる”ことがある

オーバーローンは、売却すると譲渡損失(損)が出るケースも多いです。

このとき一定の要件を満たすと、譲渡損失を給与所得など他の所得と損益通算でき、控除しきれない分は3年間の繰越控除ができる特例が案内されています。

重要なのはここです。

-

特例は“確定申告が前提”(申告しないと使えない)

-

適用期限・要件・添付書類がある(残高証明など)

※税務の最終判断は税務署・税理士へ。A-LINEでは売却実務側から「申告に必要になりやすい資料」の整理をサポートします。

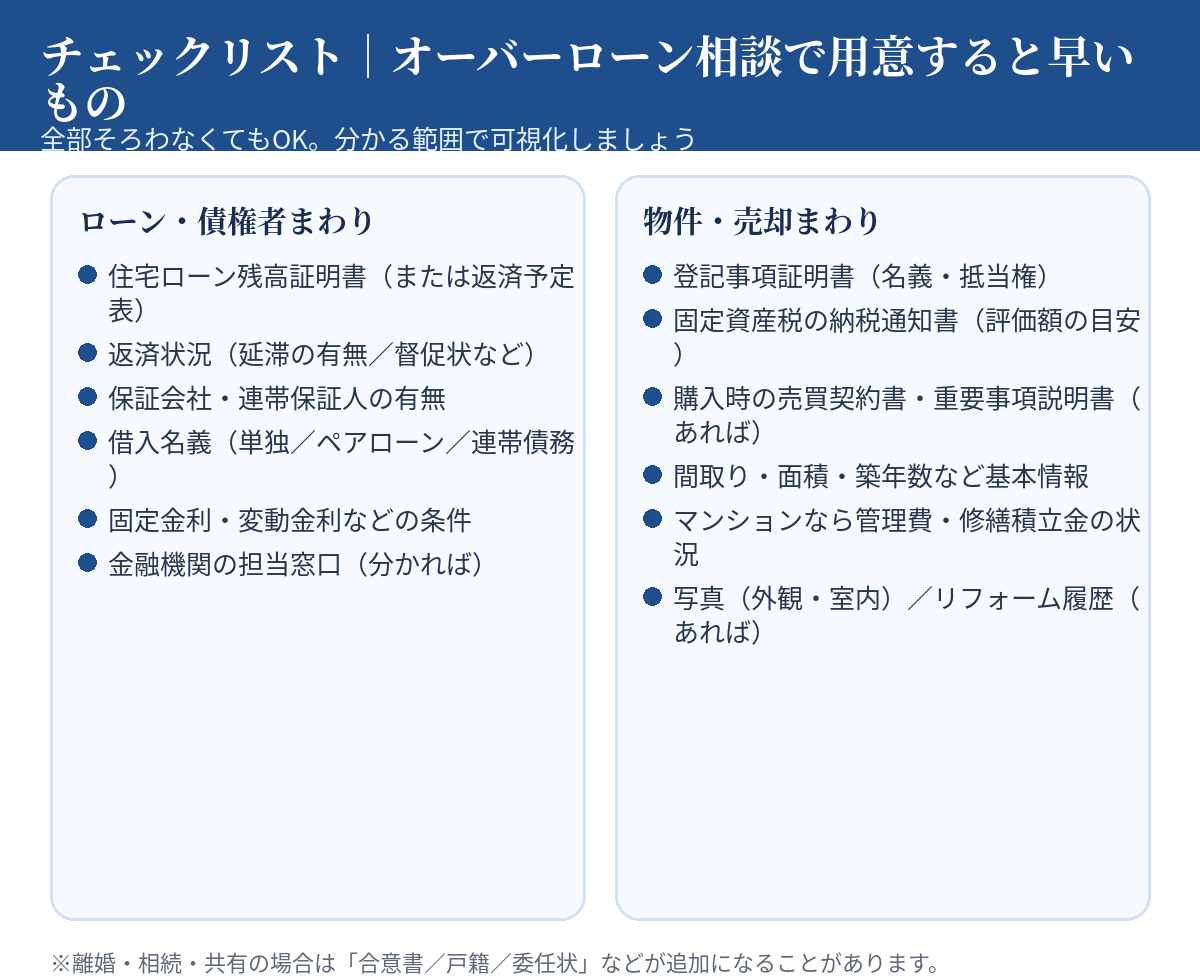

10. 相談前に揃えておくと早い書類(全部そろわなくてもOK)

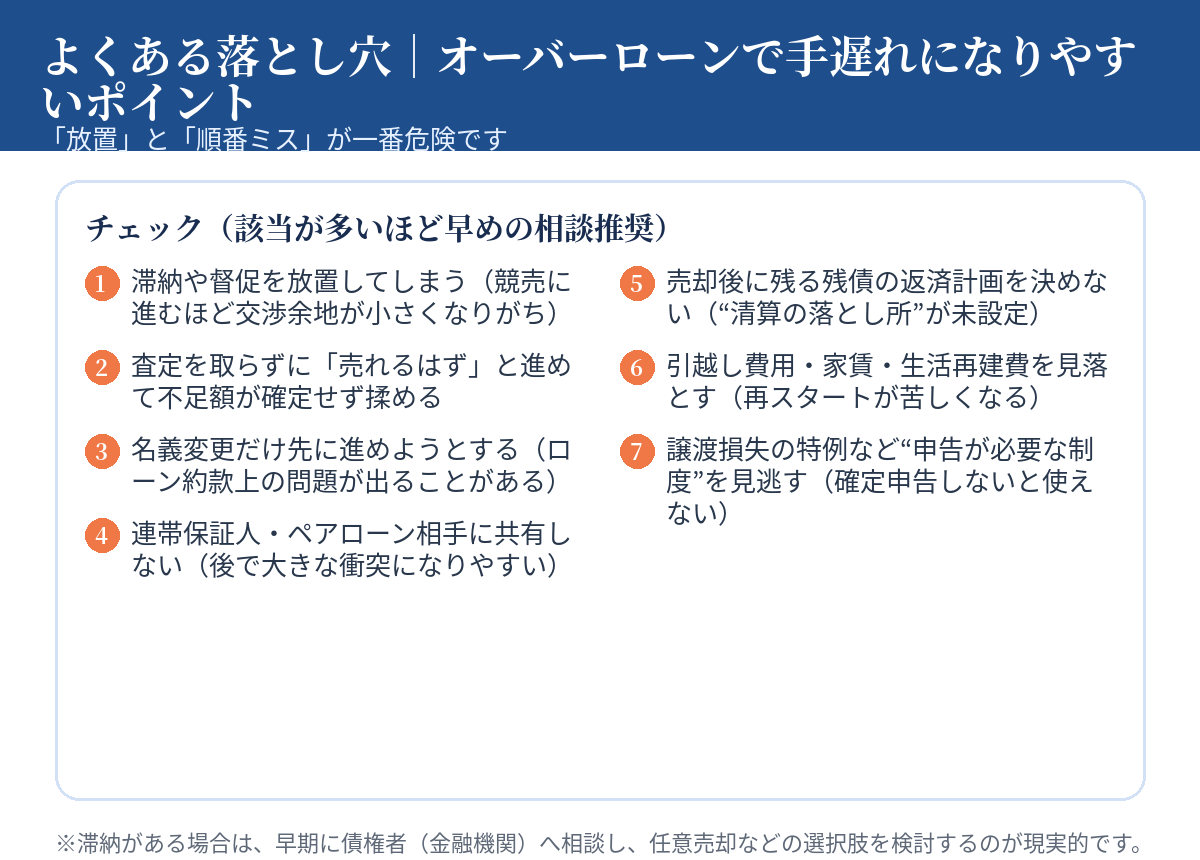

11. よくある落とし穴(手遅れパターンを避ける)

12. A-LINEに相談すると何がラクになる?

オーバーローンは、不動産だけの話ではなく「ローン」「段取り」「手残り」「出口設計」まで一体で考える必要があります。

ここで自己判断を続けると、時間だけが過ぎて選択肢が減りがちです。

A-LINEは、さいたま市緑区・東浦和エリアを中心に売却相談を受けており、根拠ある価格提示(成約事例・地元情報を踏まえた査定)を重視する姿勢を発信しています。

また、東浦和駅徒歩1分・年中無休など相談しやすい導線も確認できます。

こんな方は、早めの相談が特におすすめです

-

査定額と残高の差が「数十万円〜数百万円」ではなく、もう少し大きい

-

滞納が始まりそう/始まっている

-

共有名義・離婚・相続など、当事者が複数いる

-

住み続けたいが、出口(いつ・どう終わらせるか)が決まっていない

「売る or 住む」だけでなく、“清算までの設計図”を一緒に作るところから始めましょう。

まとめ|オーバーローンの最適解は「順番」で決まる

-

オーバーローンは「売れない」ではなく、「順番を間違えると厳しい」

-

まず不足額を確定 → 次に債権者調整 → 売る/住む/清算を設計

-

任意売却も住み続ける選択も、早いほど選択肢が残る

「うちはどれ?」が曖昧な段階でも大丈夫です。

A-LINEで、まずは数字と選択肢を“見える化”して、最短で現実解に寄せていきましょう。

不動産(賃貸・売買・管理・相続相談)に関するご相談は東浦和駅徒歩1分、年中無休のA-LINEまでご相談ください

特設サイト:https://www.a-l-i-n-e.jp/commission/

過去ブログ一覧:https://www.a-l-i-n-e.jp/blog/

物件を探す

Copyright c A-LINE Co.Ltd. All Rights Reserved.