〖図解〗離婚時の不動産と税金|譲渡所得・財産分与で損しないための基本整理|不動産売却コラム | 【仲介手数料無料】さいたま市緑区・東浦和の不動産情報ならA-LINE(エーライン)

〖図解〗離婚時の不動産と税金|譲渡所得・財産分与で損しないための基本整理

離婚に伴う不動産の売却・名義変更で発生しやすい税金(譲渡所得、財産分与の注意点、確定申告)を図解で解説。損しない進め方と必要書類も整理。

はじめに

離婚で不動産が絡むと、話が複雑になりがちです。

その理由はシンプルで、「売る」「名義を移す(財産分与)」「住み続ける」のどれを選ぶかで、税金・費用・手続きの論点がガラッと変わるからです。

特に注意したいのは、合意はできたのに“税金の想定漏れ”で揉め直すケース。

この記事では、離婚時に押さえるべき税金(譲渡所得・財産分与)を中心に、図解でわかりやすく整理します。

この記事は一般的な整理です。個別事情で結論が変わるため、最終判断は税務署・税理士等の専門家へご確認ください。

この記事でわかること

-

離婚×不動産で税金が動く「3パターン」

-

売却時の譲渡所得(利益)と税率の基本

-

財産分与で“贈与税がないのに注意が必要”な理由

-

確定申告の期限と、準備しておくと強い書類

-

ありがちな落とし穴(事前に回避できるポイント)

離婚で不動産を動かすと「税金の論点」は3つに分かれる

最初に、全体像を把握しましょう。

【図解1:離婚×不動産×税金 全体像】

① 第三者へ売却する(=譲渡所得が中心)

-

売却益(利益)が出ると、譲渡所得税(所得税+住民税)が発生

-

マイホームなら、3,000万円控除など特例の可否が重要

-

多くのケースで、売却した翌年に確定申告が必要

② 財産分与で名義を移す(=「贈与税なし」でも別論点)

-

もらう側:贈与税は通常かからない(ただし例外あり)

-

渡す側:譲渡所得(利益)課税が発生することがある

-

さらに、登記に伴う税金・費用(登録免許税など)も論点になりがち

③ 住み続ける(=名義とローンの整理が核心)

-

ローン名義・連帯保証・ペアローンの整理が最優先

-

“住み続ける”は不動産売却よりも、金融機関との調整が難所になりやすい

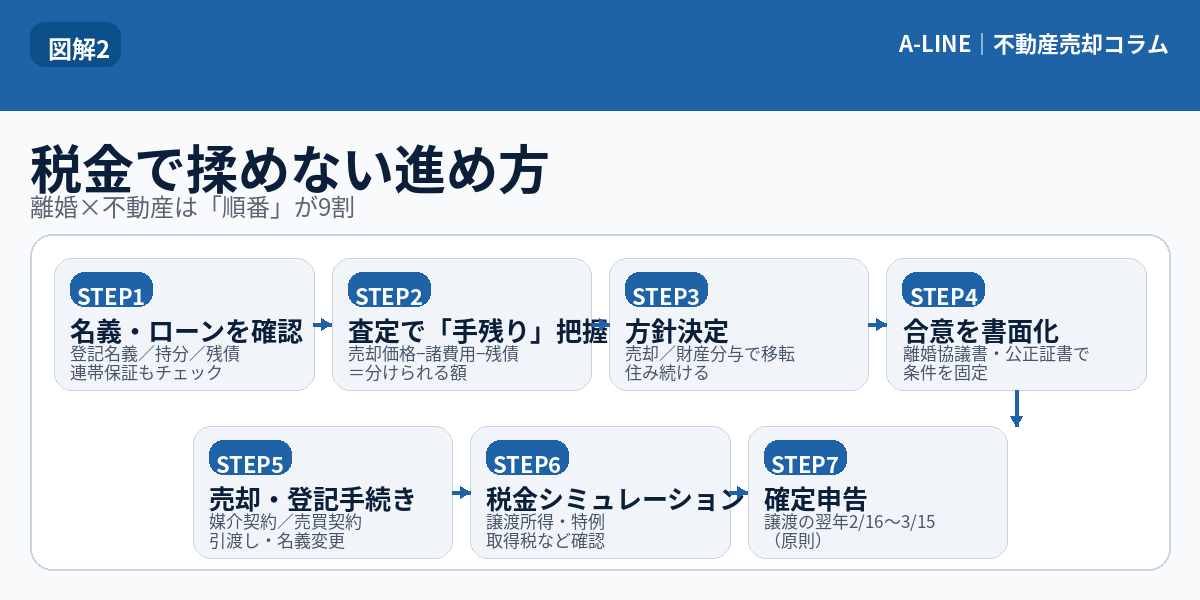

税金で揉めないための「進め方」テンプレ(順番が9割)

離婚協議では感情面が先に立ちやすい一方で、不動産は「順番を間違えると損が確定」しやすい分野です。

【図解2:税金で揉めない進め方】

進め方(要点)

-

名義・持分・ローン残債を確認(連帯保証も)

-

査定で「売ったらいくら残るか(手残り)」を可視化

-

「売る/移す/住む」を決める(出口を決める)

-

合意内容を書面化(離婚協議書・公正証書など)

-

売却/登記など実行

-

税金を試算(特例の可否もチェック)

-

必要なら確定申告まで一気通貫で

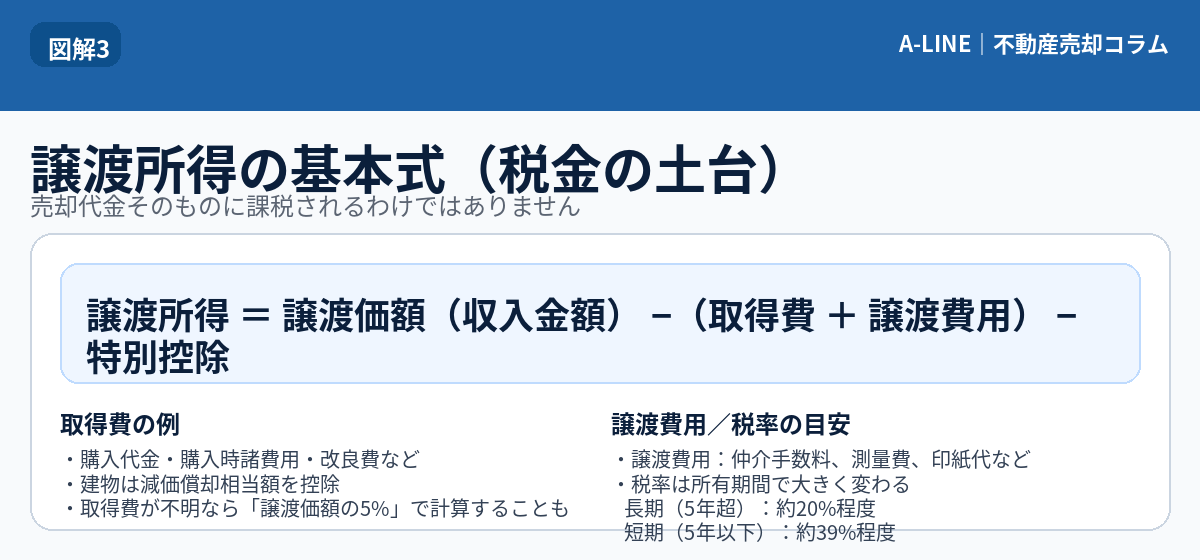

【売却】譲渡所得の基本|“売却代金”ではなく“利益”に税金がかかる

売却時に中心となるのが、譲渡所得(売却による利益)です。

【図解3:譲渡所得の基本式】

譲渡所得の計算式

譲渡所得 = 売却代金 −(取得費+譲渡費用)− 特別控除

-

取得費:購入代金、購入時諸費用、リフォーム等(建物は減価償却控除あり)

-

譲渡費用:仲介手数料、測量費、印紙代など「売るために直接かかった費用」

-

特別控除:マイホーム3,000万円控除など(要件あり)

所有期間で税率が大きく変わる

ざっくり言うと、5年を超えるかどうかで税率が変わります。

境目にいる方は、売却時期の検討で手取りが変わることがあります。

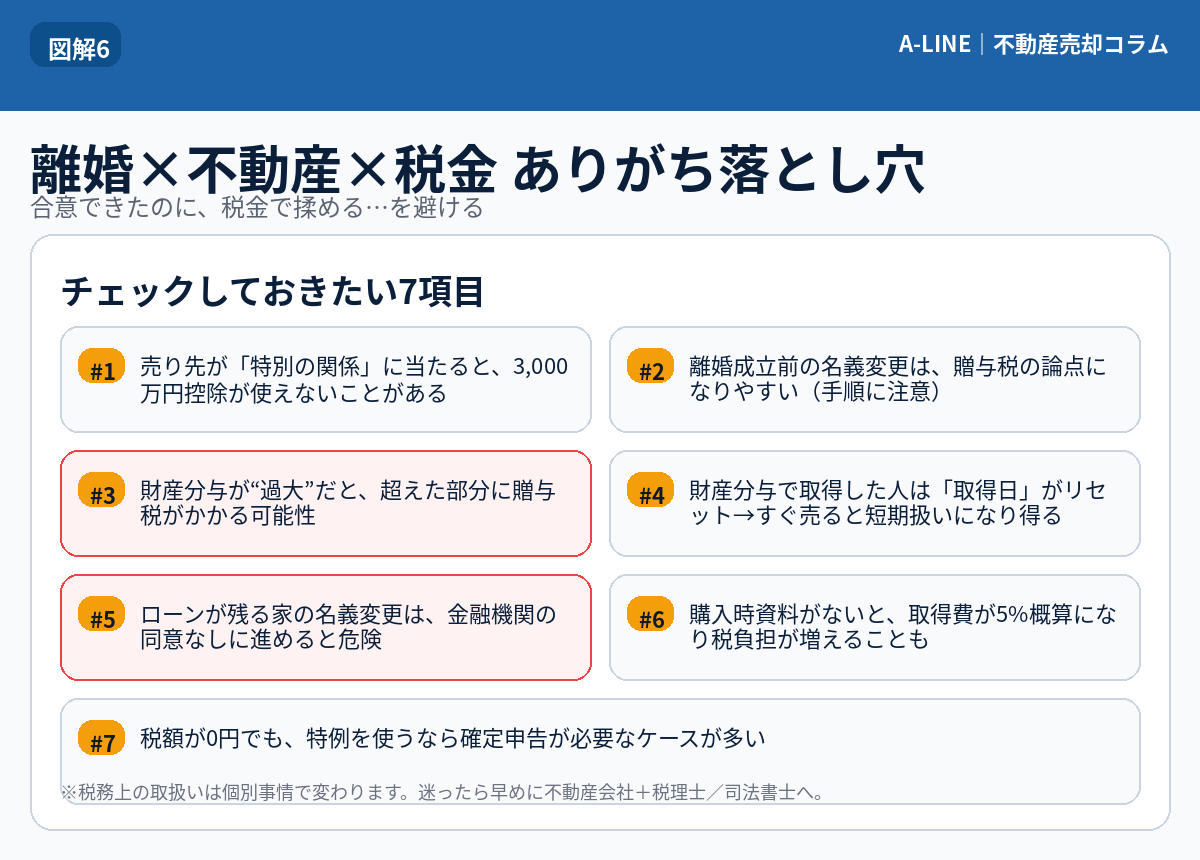

【売却】3,000万円控除の注意点|離婚の場面で“落とし穴”になりやすい

マイホームを売るときに有名な特例が3,000万円特別控除です。

ただし離婚絡みだと、次の点でつまずきやすいです。

よくある注意点

-

売り先が「特別な関係の相手」だと特例NGになり得る

→ 例:離婚前の配偶者等に“売る”形にすると要注意 -

住まなくなってからの期限(売却できる期間)がある

→ 「いつ退去したか」「いつ売るか」で可否が変わる -

特例を使うなら確定申告が前提になることが多い(税額が0円でも)

【財産分与】“贈与税は通常なし”でも、譲渡所得が出ることがある

離婚での財産分与は、税金面の誤解が多いポイントです。

もらう側:贈与税は通常かからない

一般的な財産分与は、贈与ではなく「清算・生活保障」と整理されるため、通常は贈与税がかかりません。

ただし、明らかに過大な分与などは別扱いになる可能性があります。

渡す側:土地・建物で渡すと「譲渡所得課税」になり得る

重要なのはここです。

不動産で財産分与をすると、渡す側に譲渡所得の課税が行われる整理になることがあります(現金を受け取っていなくても)。

さらに、もらう側は“分与を受けた日”に“時価で取得した扱い”になる整理があるため、

将来売るときに、取得日が新しくなって短期扱いになり得る点も要注意です。

【住み続ける】税金より先に「ローンと名義」を固める

住み続ける方針は、感情面では選びやすい一方で、

-

ローン名義と居住者がズレる

-

連帯保証が残る

-

名義変更できない(金融機関が同意しない)

など、のちのち揉めやすい構造が残ります。

最低限の整理ポイント

-

ローン契約(債務者・連帯保証人・担保)を確認

-

名義(持分)と、離婚後の負担(誰が払うか)を一致させる方向で設計

-

将来の売却・相続まで含めて「出口(どう終わらせるか)」を決める

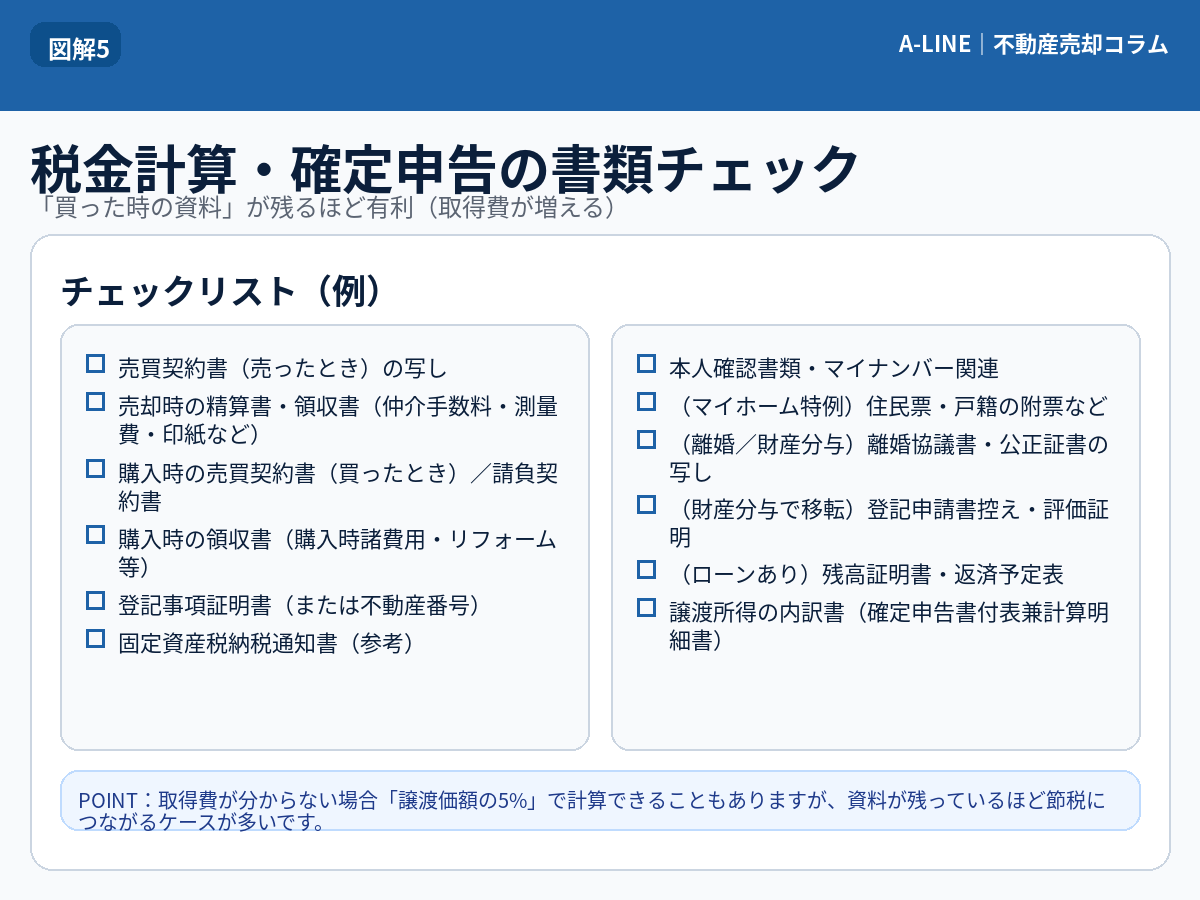

【確定申告】期限と“譲渡日”の考え方(売った翌年に申告が基本)

不動産を売った場合、多くは確定申告が必要です。

期限も、離婚協議と並行すると忘れやすいので先に押さえましょう。

【図解4:税金タイムライン】

【図解5:書類チェック】

申告で詰まりやすい“2大原因”

-

買った時の資料がない(取得費が増やせず税負担が増えることがある)

-

いつが譲渡日か曖昧(契約日/引渡日など)

最後に:離婚×不動産は「数字の整理」ができると一気にラクになる

離婚協議で不動産が揉める原因は、多くがこの2つです。

-

「売る/移す/住む」の選択肢が整理できていない

-

税金・費用・ローンの“数字”が見えていない

A-LINEにご相談いただければ、

査定→手残りの見える化→進め方の整理→売却実務(または方針整理)まで、状況に合わせて交通整理ができます。

税務・登記が絡む論点も、必要に応じて専門家へ確認しやすい形に整えて進められるのがメリットです。

よくある落とし穴(離婚×不動産×税金)

【図解6:ありがち落とし穴7つ】

根拠・参考(出典)

譲渡所得の申告期限(原則:翌年2/16〜3/15)/「譲渡の日」の考え方(引渡日が原則、契約日選択も可)

-

譲渡所得は分離課税/長期・短期の区分(譲渡年の1/1で5年超か)

-

長期譲渡所得の税率(15%+住民税5%、復興特別所得税あり)

-

短期譲渡所得の税率(30%+住民税9%、復興特別所得税あり)

-

取得費が不明なときの「5%概算取得費」

-

マイホーム3,000万円特別控除の概要と「特別の関係がある人」への譲渡は対象外になり得る点

-

離婚で財産をもらったとき、贈与税が通常かからないこと/過大分与・租税回避目的は例外

-

離婚に伴い土地建物等を渡したとき、分与した側に譲渡所得課税が起こり得ること/受けた側の取得日・取得価額の考え方

-

登録免許税(不動産登記)の税率・課税標準(固定資産課税台帳価格が原則)

不動産(賃貸・売買・管理・相続相談)に関するご相談は東浦和駅徒歩1分、年中無休のA-LINEまでご相談ください

特設サイト:https://www.a-l-i-n-e.jp/commission/

過去ブログ一覧:https://www.a-l-i-n-e.jp/blog/

物件を探す

Copyright c A-LINE Co.Ltd. All Rights Reserved.