【図解】相続した空き家の3,000万円特別控除|使える条件・期限・手続き|不動産売却コラム | 【仲介手数料無料】さいたま市緑区・東浦和の不動産情報ならA-LINE(エーライン)

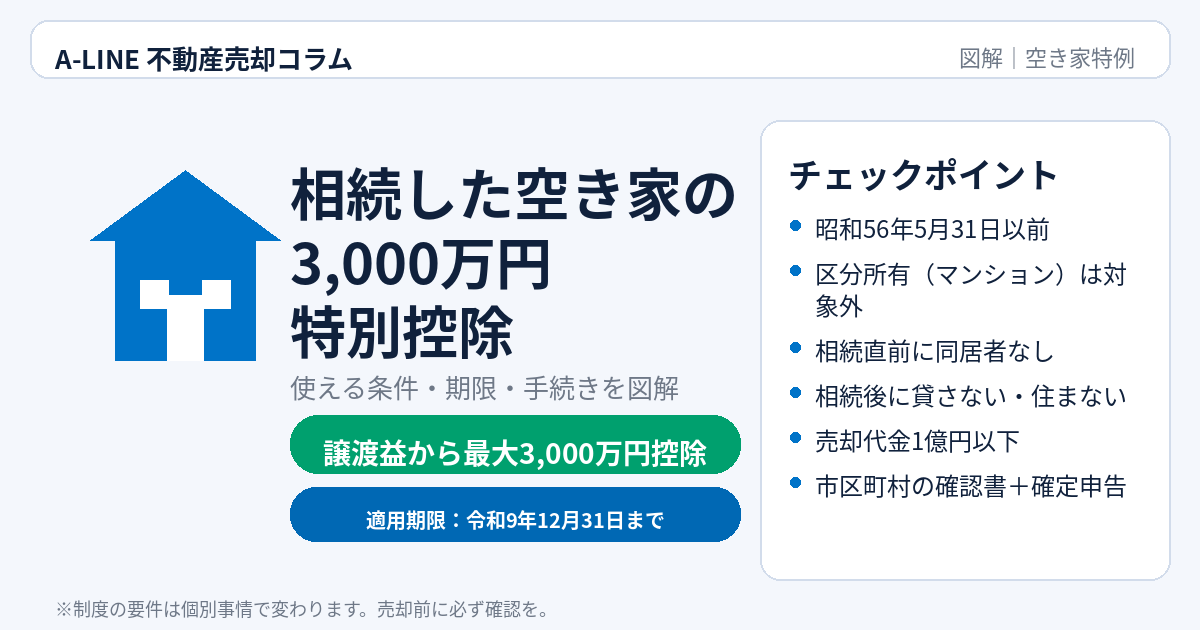

【図解】相続した空き家の3,000万円特別控除|使える条件・期限・手続き

親の家(実家)を相続したあと、「空き家のまま維持するのが不安」「売りたいけど税金が心配」という相談はとても多いです。

相続した空き家を一定の条件で売却すると、譲渡所得(売却益)から最大3,000万円を控除できる制度があります。いわゆる “相続空き家の3,000万円特別控除(空き家特例)” です。

ただし、この特例は “自動的に税金が安くなる”ものではなく、条件整理・売り方の設計・書類準備(市区町村の確認書)・確定申告までセットで進める必要があります。

この記事でわかること

- 空き家特例(3,000万円控除)の対象になる家/ならない家

- 3つの売り方(解体/耐震/2024年以降の“現状売り”)の違い

- 期限(3年)・売却代金(1億円)など、落とし穴になりやすい条件

- 確定申告までの最短フローと必要書類

- 「被相続人居住用家屋等確認書」の取得方法(どこで/何を出す?)

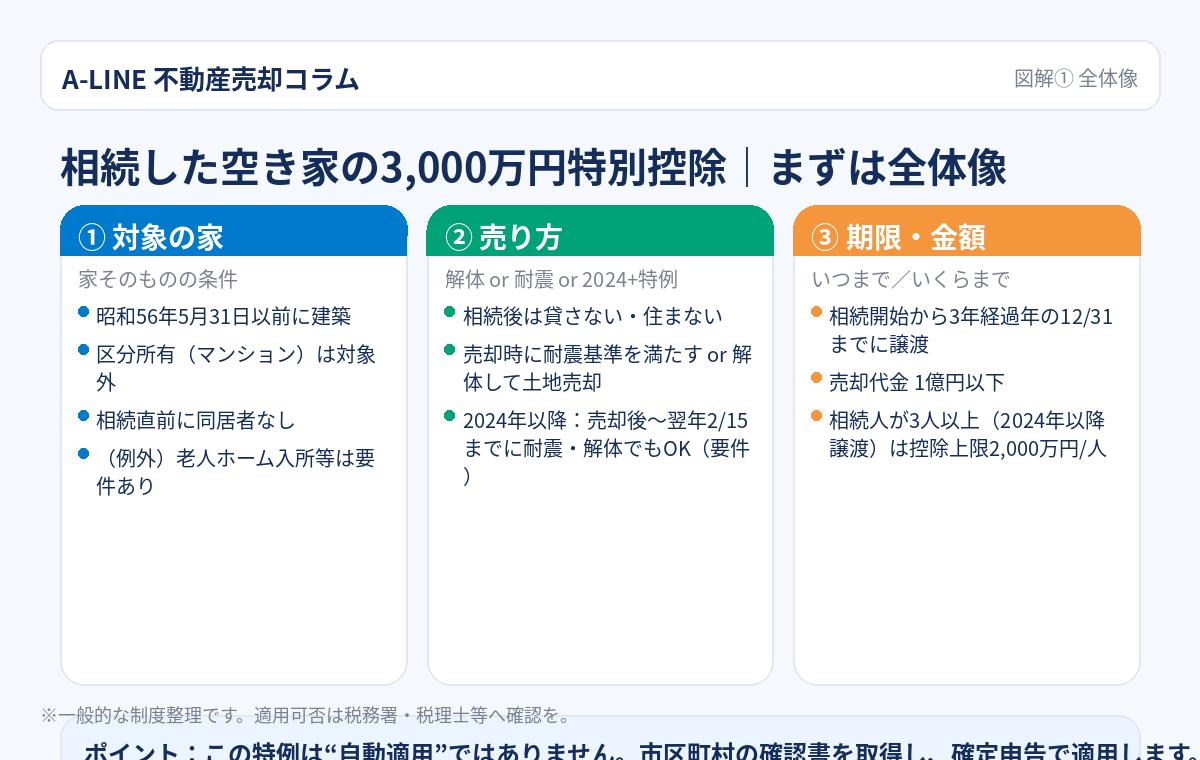

図解① 全体像(まずは3つの関門)

空き家特例は、ざっくり言うと次の 3つの関門 をクリアできるかで決まります。

1. 対象の家(築年・建物区分・同居の有無など)

2. 売り方(解体/耐震/2024年以降の現状売り)

3. 期限・金額(3年の期限・売却代金1億円など)

空き家特例(3,000万円控除)とは?

相続または遺贈で取得した一定の空き家(またはその土地)を、一定期間内に一定の要件を満たして売却すると、

譲渡所得(売却益)から最大3,000万円(相続人が3人以上など条件により最大2,000万円/人)を控除できる制度です。

まず確認:いつまで使える?

この特例は、2016年4月1日〜2027年12月31日までの譲渡が対象とされています(法改正で期間が延長・要件変更されることがあります)。

税金のイメージ(ざっくり)

譲渡所得は、概ね次の考え方で計算します。

譲渡所得 = 譲渡価額(売却代金) −(取得費+譲渡費用)− 特別控除

- 譲渡所得が 3,000万円以下 なら、控除で課税がゼロ になる可能性が高い

- 譲渡所得が 3,000万円を超えるなら、超えた部分が課税対象(分離課税)

図解② 10秒チェック|対象になりそう?

YESが多いほど“使える可能性”が高いですが、最終判断は「確認書+確定申告」で決まります。

特に Q3(同居の有無)と Q4(相続後に貸したか)は分岐点になりやすいです。

対象になる「家」の条件(ここが一番大事)

空き家特例の「被相続人居住用家屋(空き家)」は、主に次の条件がポイントです。

- 昭和56年5月31日以前に建築(いわゆる旧耐震の時期)

- 区分所有(マンション等)ではない

- 相続開始直前に、被相続人以外の同居者がいない(原則)

例外:老人ホーム等に入所していた場合

被相続人が要介護認定などにより老人ホーム等へ入所していて、相続直前に家に住んでいなかった場合でも、

一定要件を満たすと対象になることがあります(いわゆる“老人ホーム特例”)。

ここは書類要件が細かくなるので、売却前に要件確認がおすすめです。

売り方は3パターン|どれで要件を満たす?

空き家特例は「売り方」を間違えると、対象だったはずが外れてしまうことがあります。

代表的な3パターンは以下です。

A. 解体して土地で売る(わかりやすい)

- 建物を取り壊して、更地として売却

- “建物の要件”が複雑なケースでも整理しやすい

B. 耐震改修して家+土地で売る(工期に注意)

- 売却時に耐震基準を満たす状態にして売却

- 耐震証明などの証明書類が必須になりやすい(証明書に有効期限がある点にも注意)

C. (2024年以降)現状で売る(買主が後で解体・耐震)

- 売却後〜翌年2月15日までに、買主が解体/耐震を完了することで対象になり得る

- 売買契約の特約・証明書類の設計が重要(仲介会社の段取りがカギ)

図解③ 売却〜控除適用までの流れ(最短ルート)

①状況整理 → ②売り方決定 → ③売却準備 → ④確認書申請 → ⑤売買契約 → ⑥要件充足 → ⑦確定申告

という順番で進めると、やり直しが少なくなります。

図解⑤ 期限は2つある|「3年」と「翌年2/15」

空き家特例は「期限」でミスが起きがちです。

1. 基本期限:相続開始から3年を経過する日の属する年の12月31日までに譲渡

2. (2024年以降の拡充):売却後に買主が耐震/解体を行う場合、翌年2月15日までに完了

期限が近いほど、売り方(解体・耐震・現状売り)を“逆算”で設計する必要があります。

売却代金「1億円以下」の判定にも注意

売却代金は 1億円以下が条件です。

さらに、同じ被相続人の家や敷地を、相続人が分けて売る(持分売却・分割売却)場合は、売却代金を合算して判定される場面があります。

「最初は1億円以下で申告できたのに、あとで他の相続人が売って合計が1億円を超えた」場合、

修正申告が必要になるケースもあるため注意が必要です。

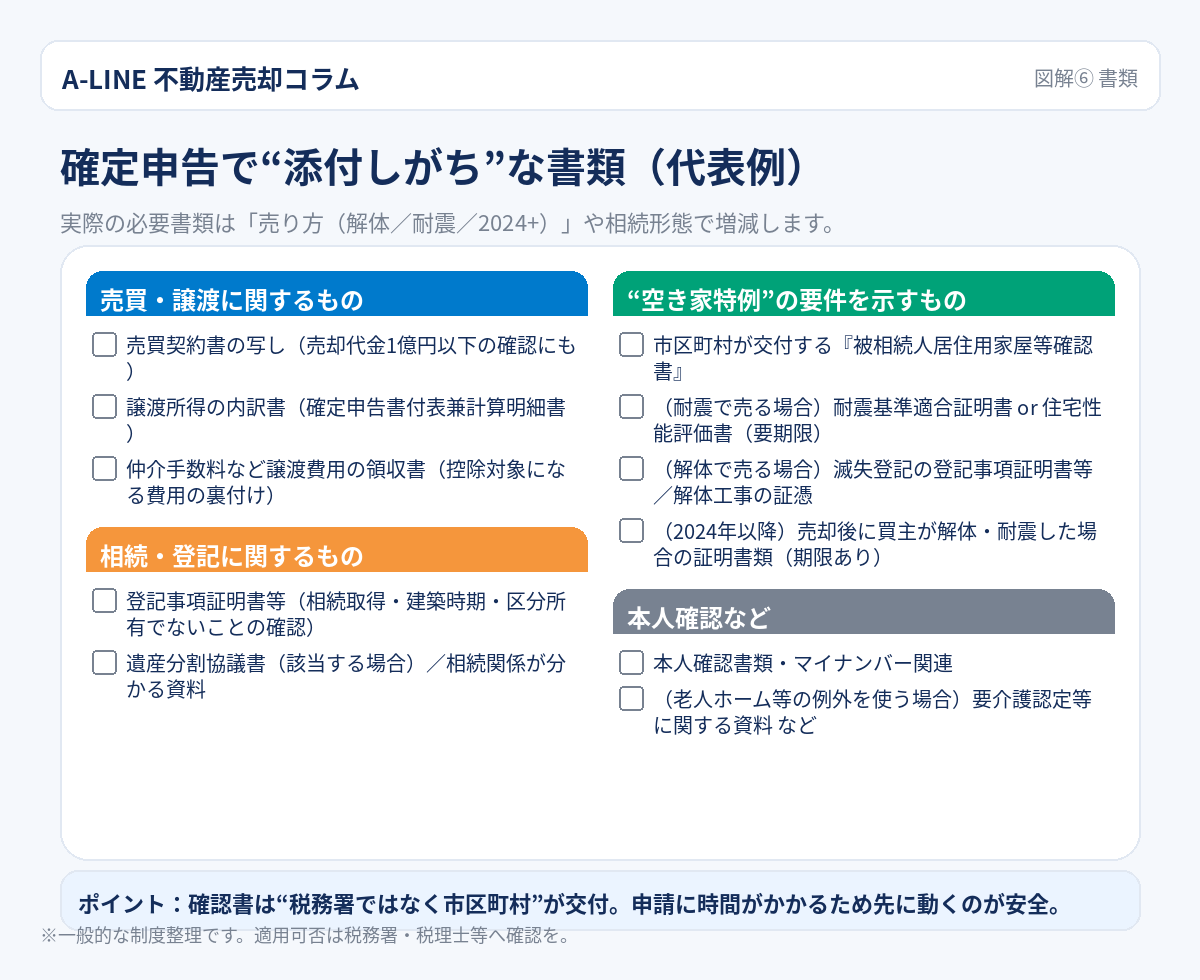

図解⑥ 確定申告で“添付しがち”な書類(代表例)

特例の適用は 確定申告が必須です。

そして最大の落とし穴が、「被相続人居住用家屋等確認書」などの添付漏れ。

「被相続人居住用家屋等確認書」取得方法(どこで・何をする?)

確認書は、税務署ではなく、空き家所在地の市区町村が交付します。

自治体によって細部は異なりますが、流れは概ね以下です。

1. 市区町村の窓口(住宅課など)へ申請

2. 書類審査・必要に応じてヒアリング

3. 確認書の交付 → 確定申告で添付

申請で求められやすい資料(例)

- 登記事項証明書(建物・土地)

- 住民票関係(除票・戸籍の附票など)

- 売買契約書の写し(見込みでも相談できる自治体があります)

- (解体の場合)解体工事の契約書等・滅失登記関連

- (耐震の場合)耐震証明に必要な資料 など

「住民票だけでは実態が追えない」「閉鎖事項証明書が出せない」などのケースでも、代替書類・補完書類で確認できれば交付される場合があります。自治体に早めに相談しましょう。

図解⑦ ここで落ちる…|よくある注意点

特に多いのは、次の3つです。

- 相続後に一度賃貸に出してしまった

- 解体・耐震のタイミングが期限に間に合わない

- 確認書などの添付漏れ(市区町村への申請が遅い)

よくある質問(FAQ)

Q. 被相続人と同居していました。空き家特例は使えますか?

原則として難しいです。

ただし、条件によっては別の特例(マイホームの3,000万円控除等)が検討できる場合があります。

Q. 相続人が複数人でも使えますか?

条件を満たせば検討できますが、売却代金1億円の判定は合算になる場面があるため注意が必要です。

また、2024年1月1日以降の譲渡で相続人が3人以上の場合は、控除上限が1人あたり2,000万円になる点も押さえておきましょう。

Q. 売却益が3,000万円以下でも、確認書や申告は必要?

売却益が3,000万円以下でも、特例で税金を軽減するには、確認書を取得して確定申告で提出する必要があります(自治体の案内に沿って準備するのが安全です)。

A-LINEに相談するとスムーズになるポイント

空き家特例は「税金の話」ですが、実務では 売却スケジュールと売り方の設計が勝負です。

- 解体・耐震・現状売りのうち、どのルートが期限に間に合うか

- 売買契約で、買主対応(解体/耐震)をどう特約化するか

- 市区町村の確認書申請に必要な資料を、どう集めるか

A-LINEでは、売却の段取り(期限の逆算)からご相談いただけます。

「うちは使える?」「どの売り方が一番いい?」の段階でも構いません。早めに一緒に整理しましょう。

免責

本記事は一般的な制度整理です。適用可否は個別事情で異なります。

売却前に、税務署・税理士等へご確認ください。

不動産(賃貸・売買・管理・相続相談)に関するご相談は東浦和駅徒歩1分、年中無休のA-LINEまでご相談ください

特設サイト:https://www.a-l-i-n-e.jp/commission/

過去ブログ一覧:https://www.a-l-i-n-e.jp/blog/

物件を探す

Copyright c A-LINE Co.Ltd. All Rights Reserved.