【図解】相続税の延納・物納とは?10か月期限に間に合わせる納税資金の作り方|不動産売却コラム | 【仲介手数料無料】さいたま市緑区・東浦和の不動産情報ならA-LINE(エーライン)

【図解】相続税の延納・物納とは?10か月期限に間に合わせる納税資金の作り方

相続税は原則「現金で一括納付」です。

ただし、相続財産の中心が不動産で「現金が足りない」ケースは珍しくありません。

そこで選択肢になるのが、延納(分割払い)と物納(相続財産で納付)。

ただし、どちらも申請期限(原則10か月)があり、準備不足だと間に合いません。

この記事では、延納・物納の違いと“詰まりやすいポイント”を、図解で整理します。

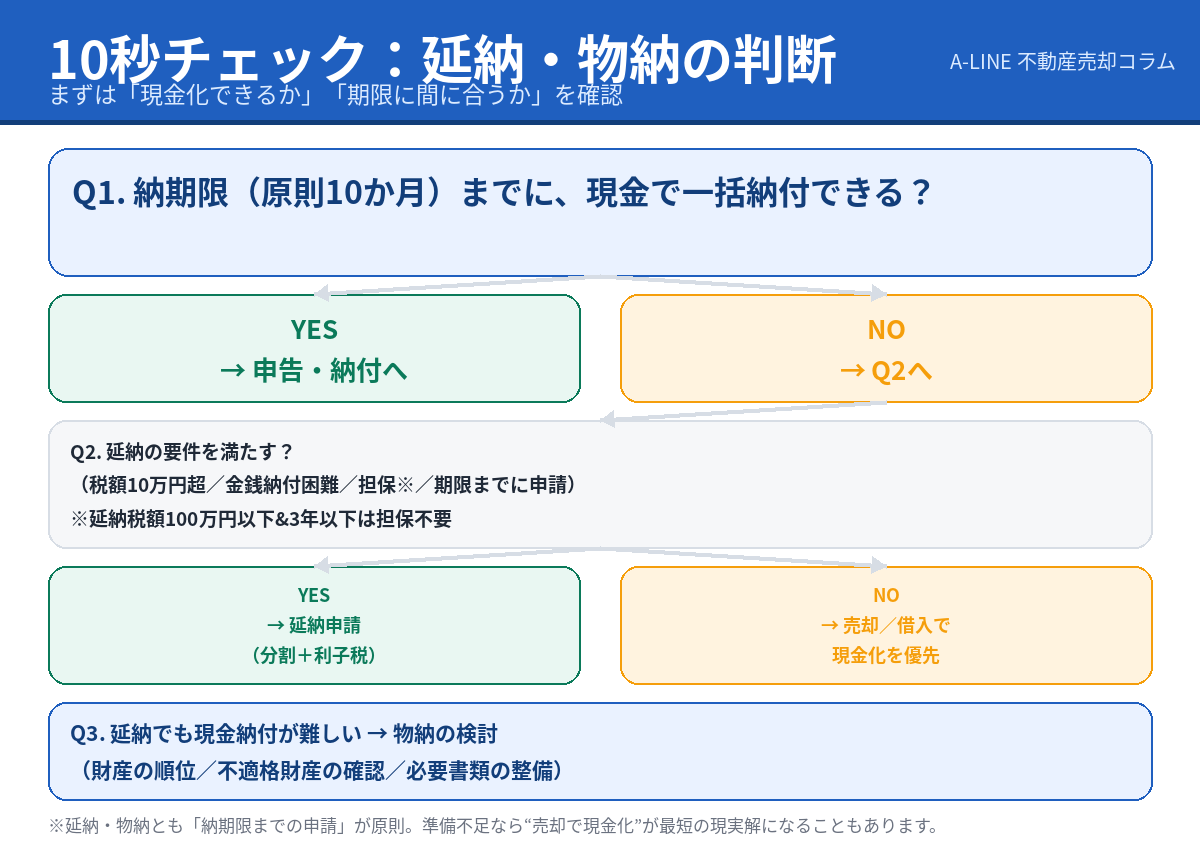

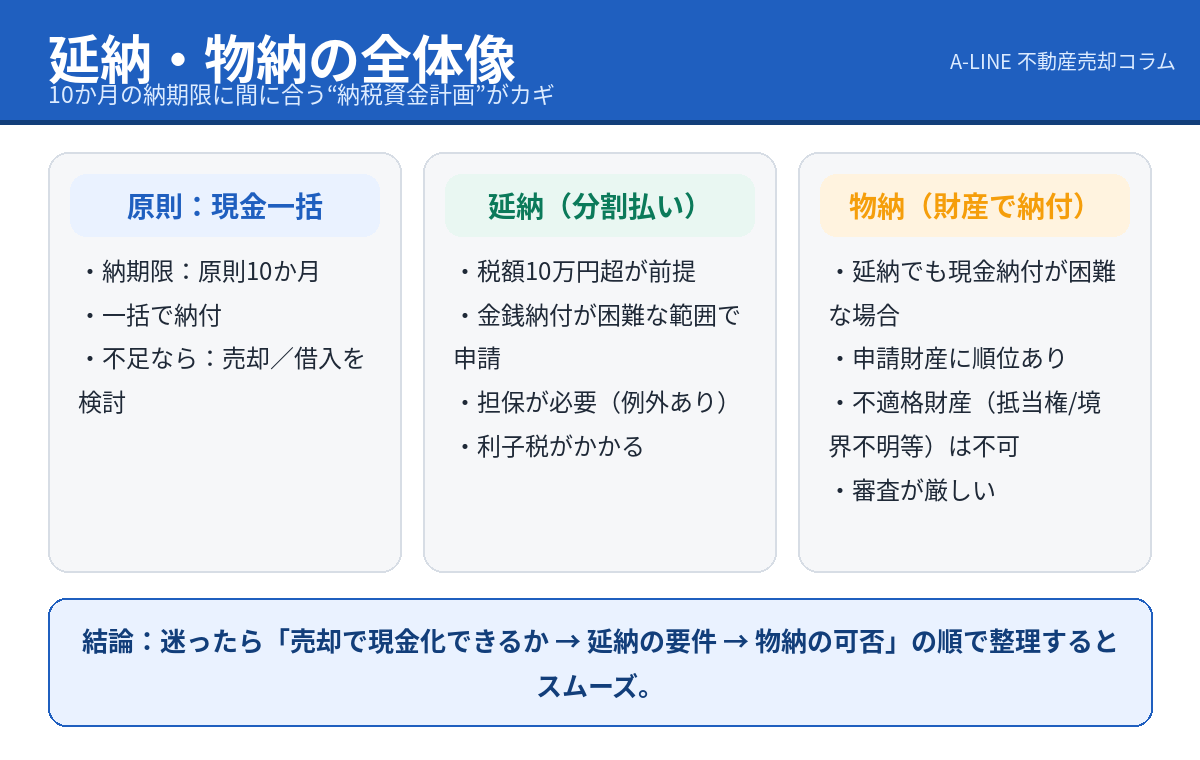

1. まず結論:順番は「現金化 → 延納 → 物納」

延納・物納は“制度”ですが、実務では次の順番で整理すると早いです。

- 期限までに現金を作れるか(売却/借入/手元資金)

- 現金一括が難しいなら、延納の要件に当てはまるか

- 延納でも難しいなら、物納が現実的か(財産の適格性・書類)

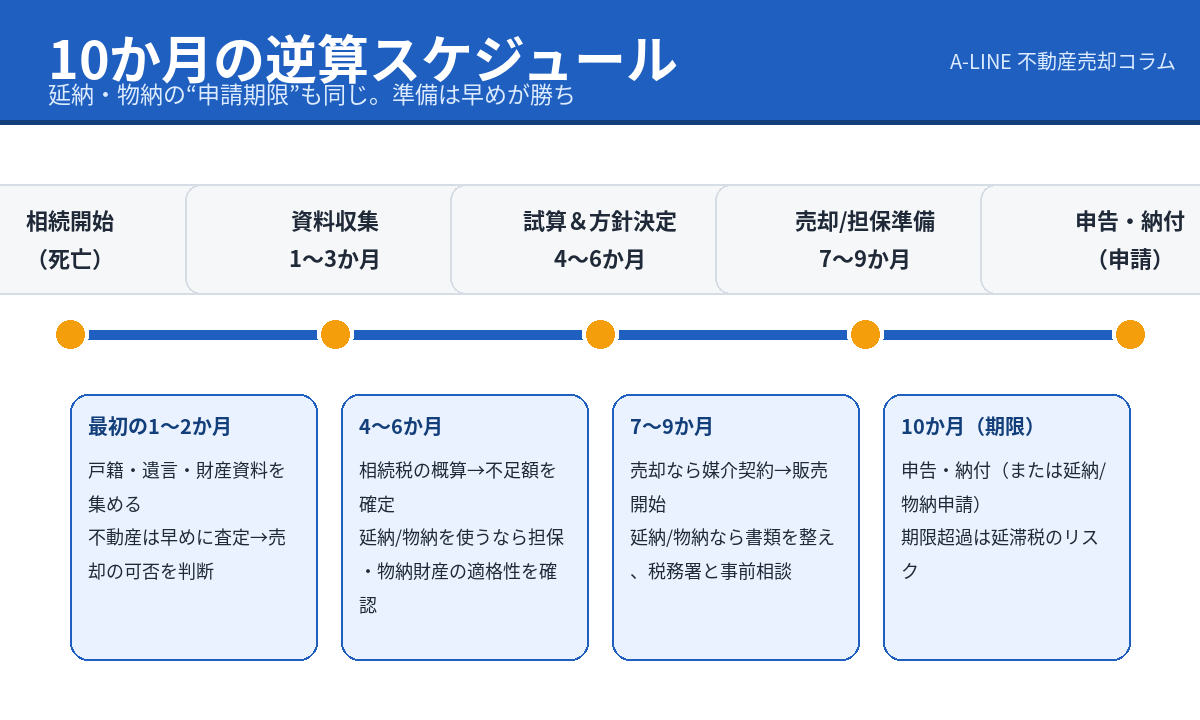

2. 期限の基本:申告・納付は原則「10か月」

相続税は、相続開始(死亡)を知った日の翌日から10か月以内に、申告と納付(または申請)が必要です。延納・物納も、原則としてこの期限までに手続します。

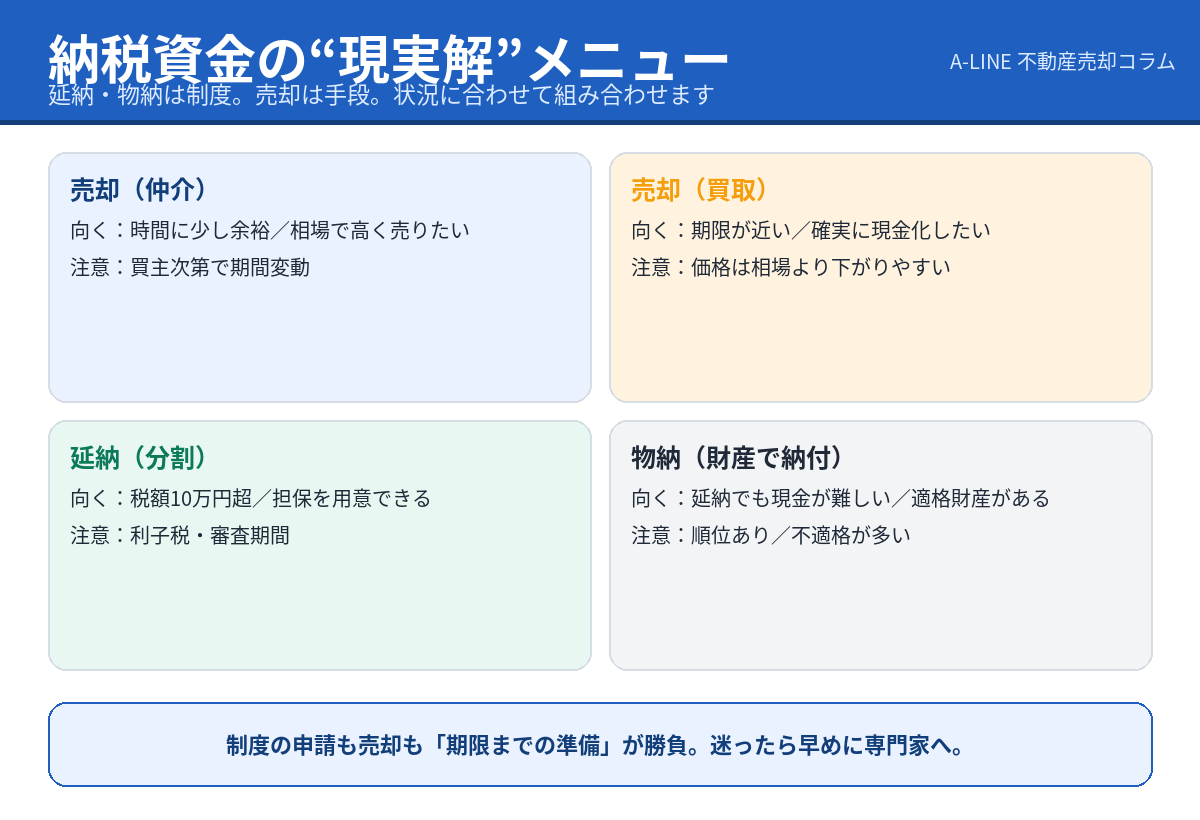

3. 延納(分割払い)のポイント

3-1. 延納とは?

延納は、一括での金銭納付が難しい場合に、相続税を分割で納める制度です。延納中は延納利子税がかかります。

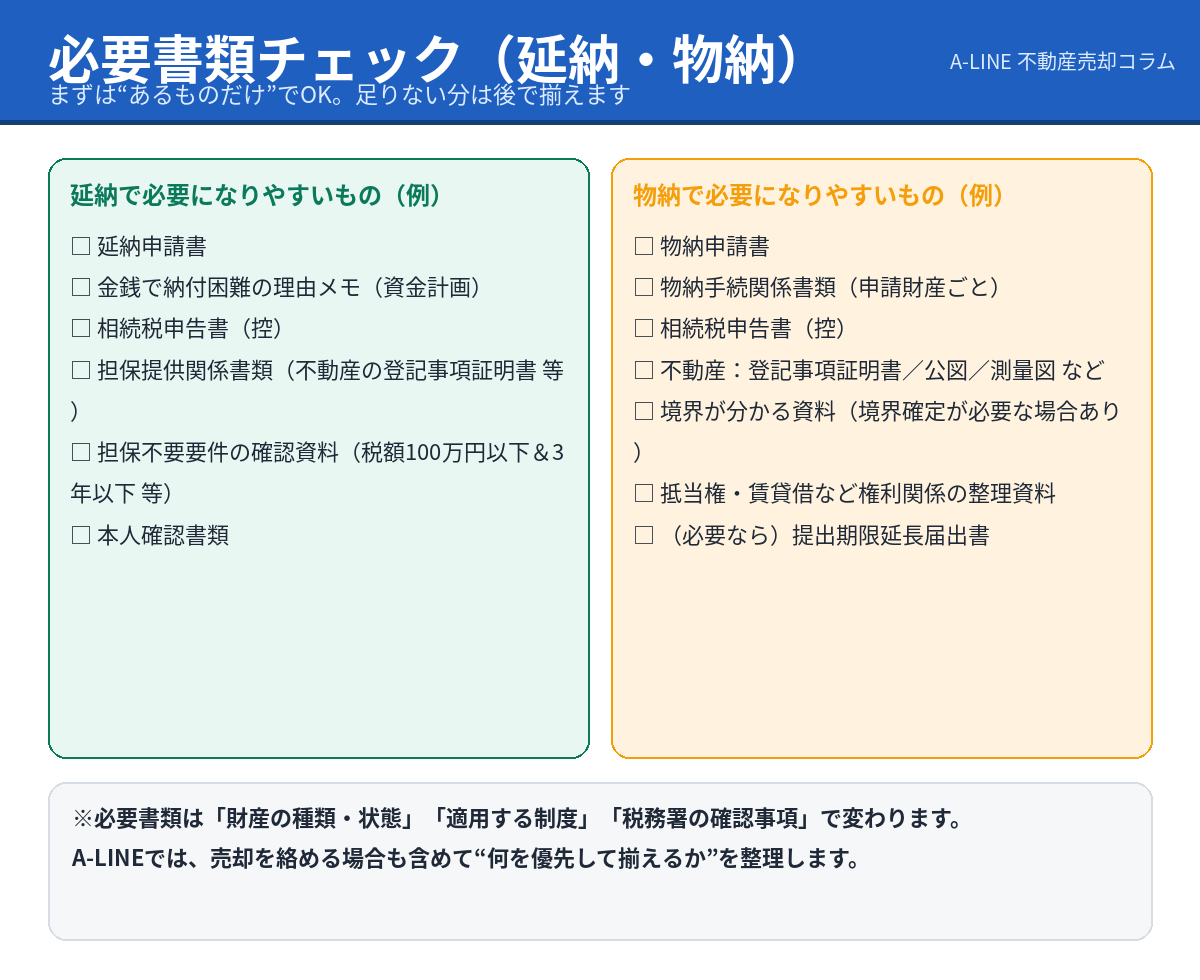

3-2. 延納の主な要件(ざっくり)

- 相続税額が10万円を超える

- 金銭で一括納付が困難

- 原則として担保が必要(例外あり)

- 申請期限までに書類を提出

3-3. 申請〜許可までの“時間”に注意

延納は審査があります。「期限ギリギリに動いて書類が揃わない」が最も多い失敗です。

4. 物納(相続財産で納付)のポイント

4-1. 物納とは?

物納は相続税に限り、延納でも金銭納付が難しい場合に、一定の相続財産で納付できる制度です。延納よりもハードルが高く、“最後の手段”として位置づけるのが現実的です。

4-2. 物納は「財産の順位」と「不適格」が最重要

物納には財産の順位があり、不動産は「抵当権が付いている」「境界が不明」などの場合、管理処分不適格財産として不可になりやすいです(共有不動産も注意)。

4-3. 書類提出期限の延長はできるが、油断は禁物

物納は「期限までの申請書+書類提出」が原則ですが、書類が揃わない場合は届出により延長できる仕組みがあります。とはいえ準備が大変という事実は変わりません。

5. 売却(現金化)という選択肢:制度より“スケジュール”が強い

延納・物納を検討する場面の多くは「不動産はあるが現金がない」です。制度にこだわるより、期限から逆算して「現金化できるか」を先に判断すると現実的になります。

6. つまずきポイント(ここだけは避けたい)

- 「10か月」を甘く見て書類が揃わない

- 延納の担保準備が間に合わない

- 物納したい不動産が“管理処分不適格”で不可

- 制度にこだわって売却判断が遅れ、結果的に延滞税

7. A-LINEに相談できること(相続不動産 × 納税資金)

- 期限(10か月)から逆算した売却スケジュール設計

- 仲介・買取の比較を含めた“現金化の現実解”

- 共有・境界・残置物など、売却前に詰まりやすい論点の整理

- 必要に応じて、税理士・司法書士など専門家との連携

「延納・物納でいけるのか」「売った方が早いのか」――この判断が一番難しいので、まずは状況だけでも整理しに来てください。

参考(制度の一次情報)

- 国税庁 タックスアンサー:相続税の延納(No.4211)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4211.htm

- 国税庁 タックスアンサー:相続税の物納(No.4214)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4214.htm

- 国税庁:相続税の申告と納税(No.4205)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4205.htm

免責

本記事は一般的な情報提供を目的としたもので、個別の税務判断を行うものではありません。

要件該当性や必要書類、期限の取り扱いは、必ず所轄税務署・税理士等にご確認ください。

物件を探す

Copyright c A-LINE Co.Ltd. All Rights Reserved.