【図解】住宅ローンが残っていても売れる?|完済条件・手順・不足時の選択肢|不動産売却コラム | 【仲介手数料無料】さいたま市緑区・東浦和の不動産情報ならA-LINE(エーライン)

【図解】住宅ローンが残っていても売れる?|完済条件・手順・不足時の選択肢

「住宅ローンが残っているけど、家って売れるの?」

結論から言うと 売れます。 ただし、原則として 決済日(引渡し日)にローンを完済し、抵当権を抹消してから引き渡す ことが条件です。

一方で、売却代金だけで完済できない(不足が出る)ケースもあります。

その場合も、不足額の把握 と 期限から逆算した段取り を作れば、現実的な着地が見えてきます。

この記事では、住宅ローン残あり売却の「基本ルール」「10秒チェック」「流れ」「選択肢」「注意点」を、A-LINEの実務目線で図解します。

(※本記事は一般情報です。金融機関・物件・契約条件で結論が変わるため、必ず専門家へご相談ください。)

まず結論:住宅ローンが残っていても売れる(ただし条件あり)

住宅ローンが残っていても売却自体は可能です。

ただし、一般的な売買では次の条件がセットになります。

- 決済日にローンを一括返済(完済)する

- 抵当権を抹消(=担保を外す)して、買主へ所有権移転する

- そのために、金融機関(抵当権者)の段取り が必要

ここを押さえれば、「売れる/売れない」ではなく “どう売ると無理がないか” の話に切り替えられます。

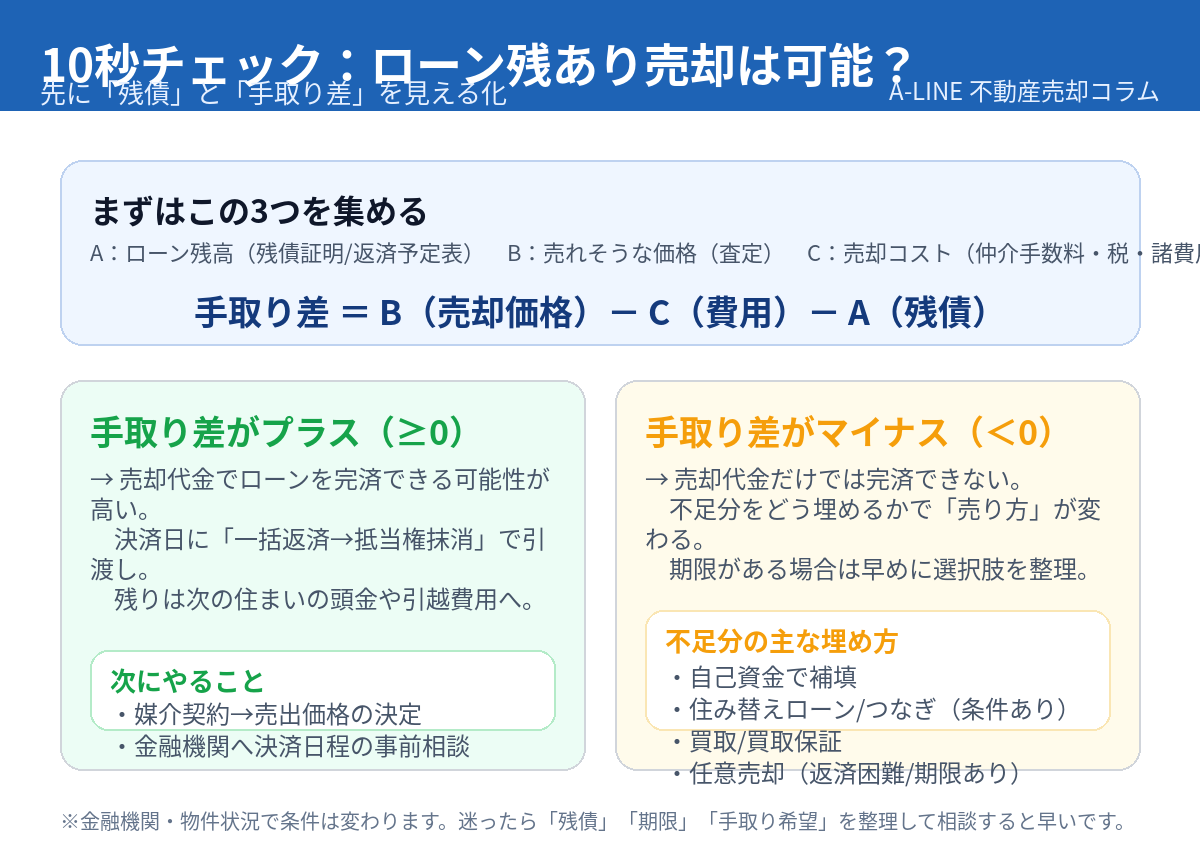

10秒チェック:まずは「残債」と「手取り差」を見える化

ローン残あり売却で一番よくある失敗は、売却価格だけで判断して、最後に不足に気づく ことです。

先に次の3つを集めると、方針が一気に固まります。

- A:ローン残高(残債証明/返済予定表)

- B:売れそうな価格(査定・成約事例)

- C:売却コスト(仲介手数料・税・抹消費用・諸費用など)

そして、

- 手取り差 = B(売却価格)- C(費用)- A(残債)

を出します。

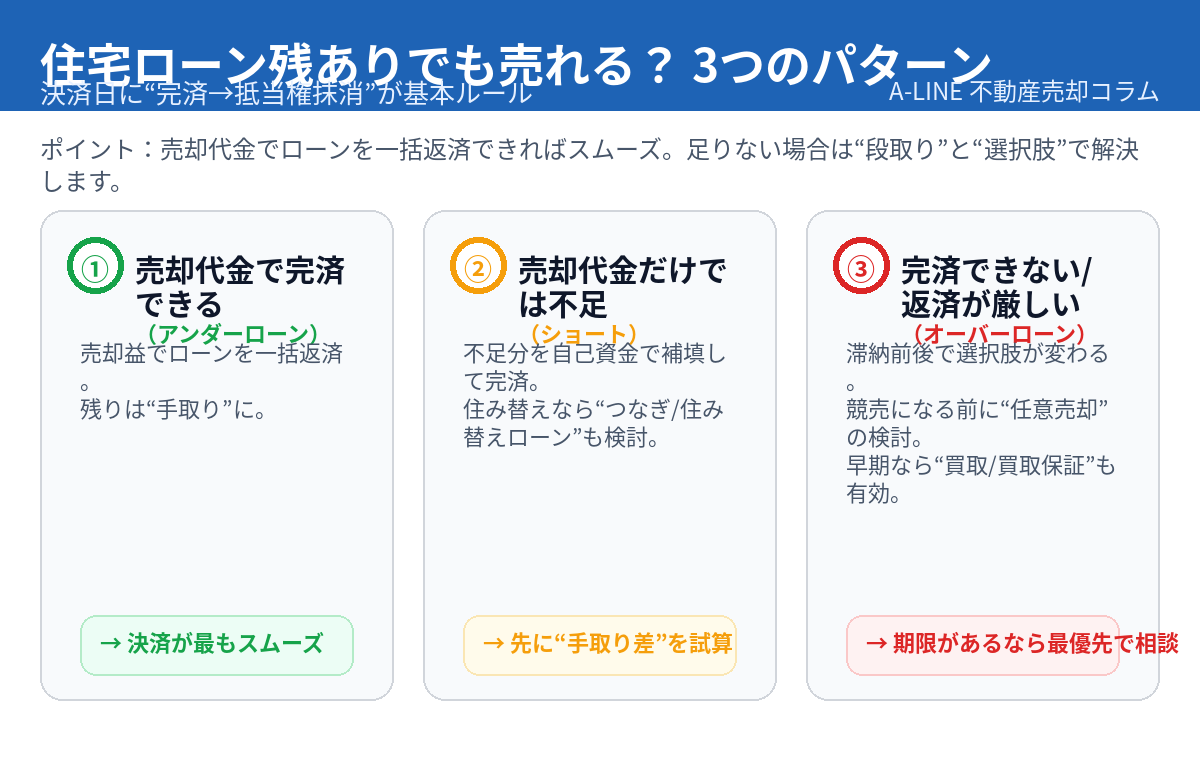

手取り差が「プラス」なら(アンダーローン)

売却代金で完済できる可能性が高く、段取りも比較的スムーズです。

“売る→完済→抹消→引渡し” の基本通りに進められます。

手取り差が「マイナス」なら(不足あり)

不足額の埋め方が論点です。

不足の埋め方次第で、仲介・買取・買取保証・任意売却 などの優先順位が変わります。

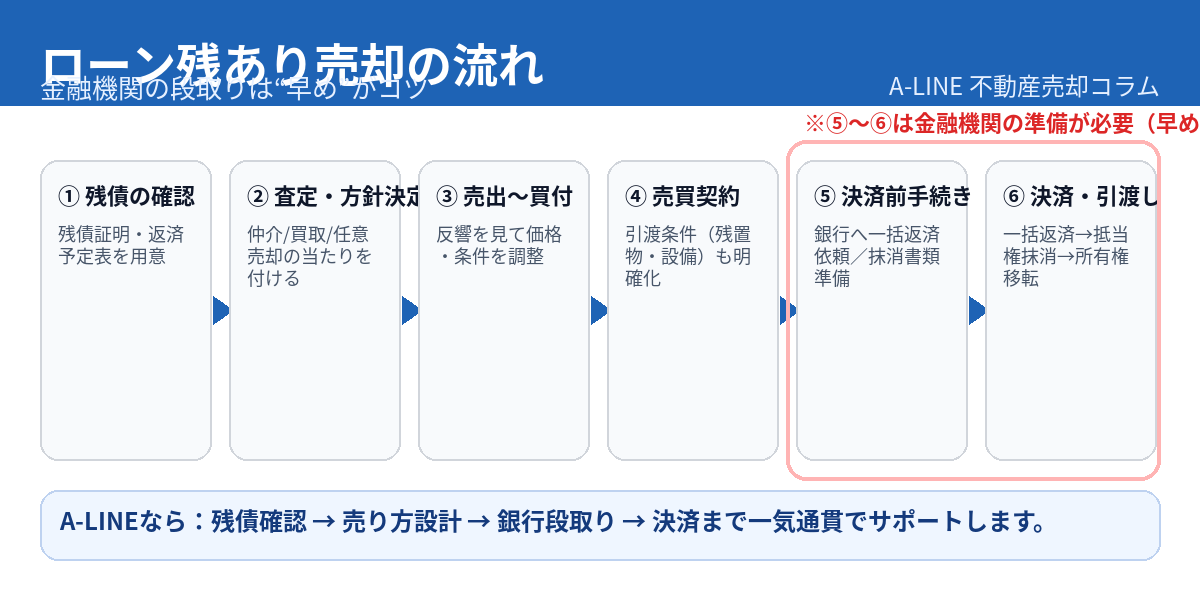

ローン残あり売却の流れ(金融機関の段取りが鍵)

大きな流れは通常の売却と同じですが、ローン残ありの場合は ⑤〜⑥(銀行手続き)で詰まりやすい です。

- 一括返済の申込期限(何日前まで?)

- 抹消書類の準備(誰が何を用意?)

- 当日の段取り(司法書士・銀行・仲介会社の連携)

A-LINEでは、媒介開始前後のタイミングで 「決済日の段取り表」 を作り、最後に慌てないように設計します。

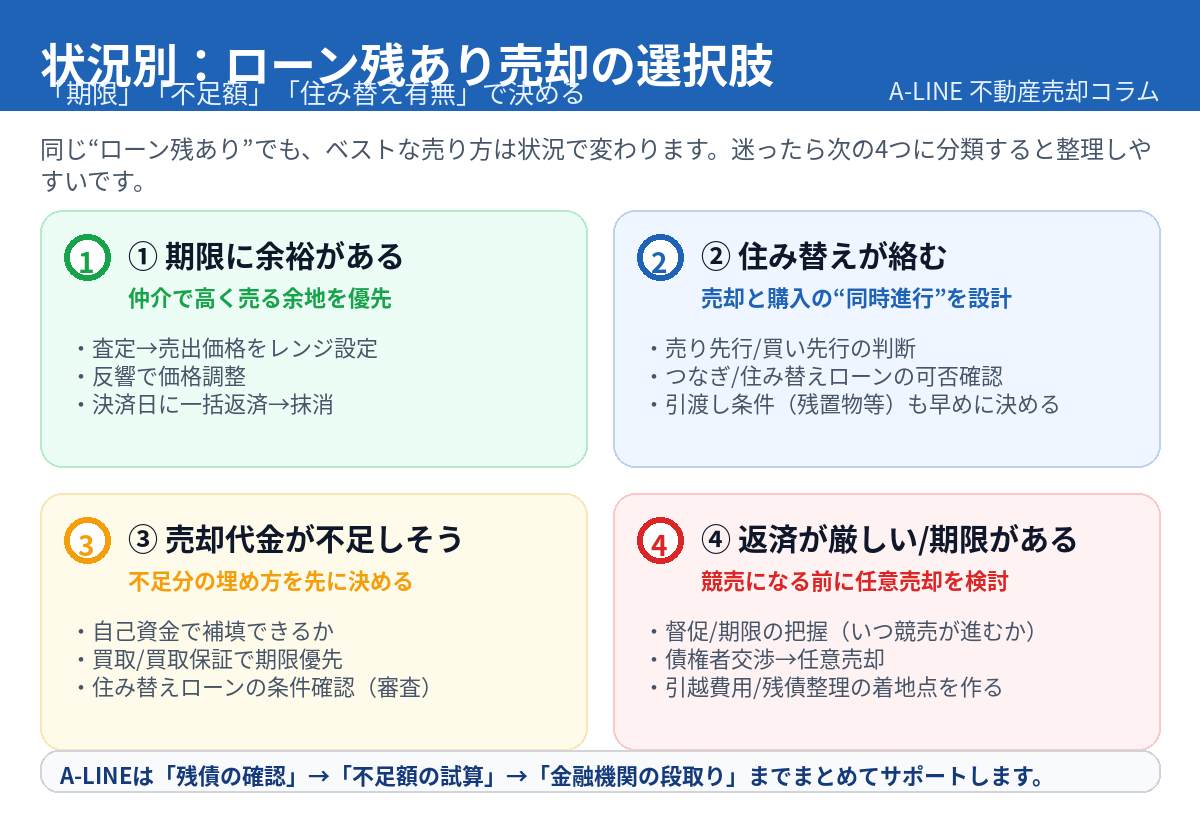

不足が出るときの選択肢(状況別に整理)

不足が出る=即アウト、ではありません。

ただし 「期限」 と 「返済状況(滞納の有無)」 によって、選べるカードが変わります。

① 期限に余裕がある:仲介で高く売る余地を優先

- 反響を見ながら価格調整ができる

- 条件交渉(引渡し日・残置物)も整えやすい

② 住み替えが絡む:売却と購入の“同時進行”を設計

- 売り先行/買い先行 のどちらが安全か

- つなぎ融資・住み替えローン が必要か(審査条件)

※金融機関ごとに条件が異なるため、早めの確認が必須です。

③ 売却代金が不足しそう:不足分の埋め方を先に決める

- 自己資金で補填できるか

- 期限があるなら 買取/買取保証 を組み合わせるか

- 住み替えローンを使う場合は、返済計画を現実的に

④ 返済が厳しい/期限がある:競売になる前に「任意売却」も検討

- 競売はスケジュールが進むと巻き返しが難しい

- 任意売却は“早いほど”販売期間を確保でき、結果が出やすい

「通知が来てから」ではなく、「通知が来そうな段階」で相談すると選択肢が増えます。

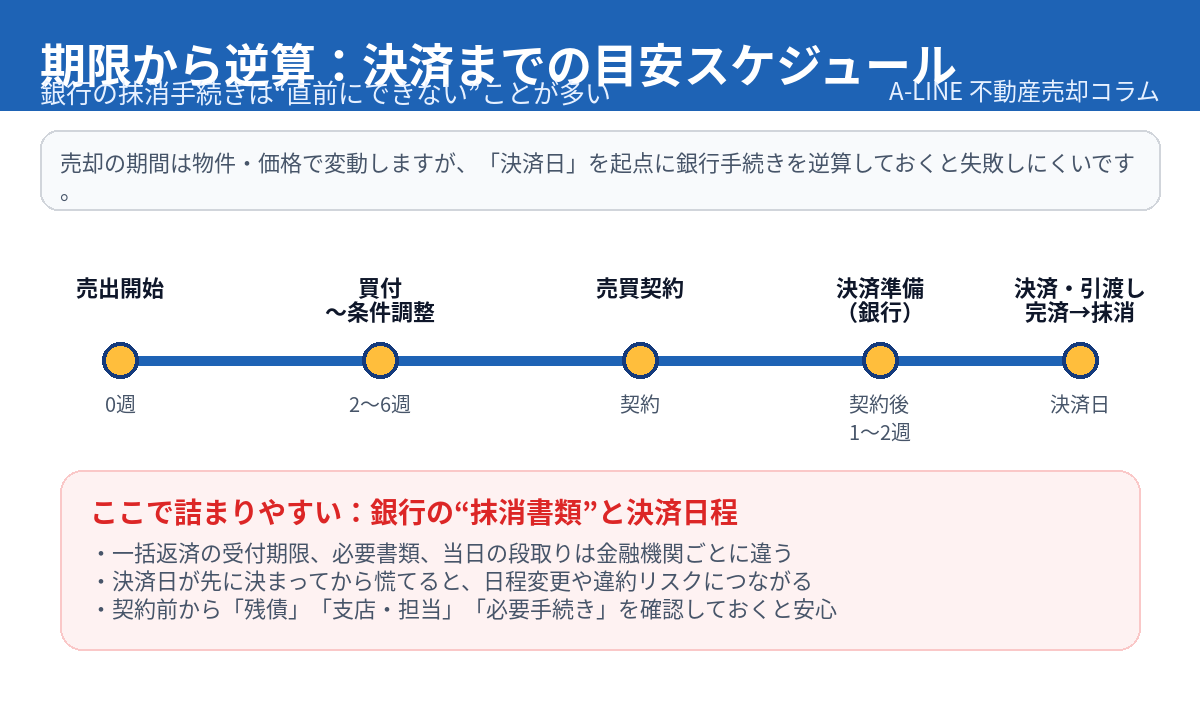

期限から逆算:決済までの目安スケジュール

売却期間は物件で変わりますが、ローン残あり売却は “決済日から逆算” が基本です。

- 決済日は、買主・売主だけでなく 金融機関の段取り も必要

- 「決済日だけ先に決める」と、抹消書類が間に合わず日程変更のリスク

A-LINEでは、売買契約前に“銀行側の締切”を確認し、契約条件に反映します。

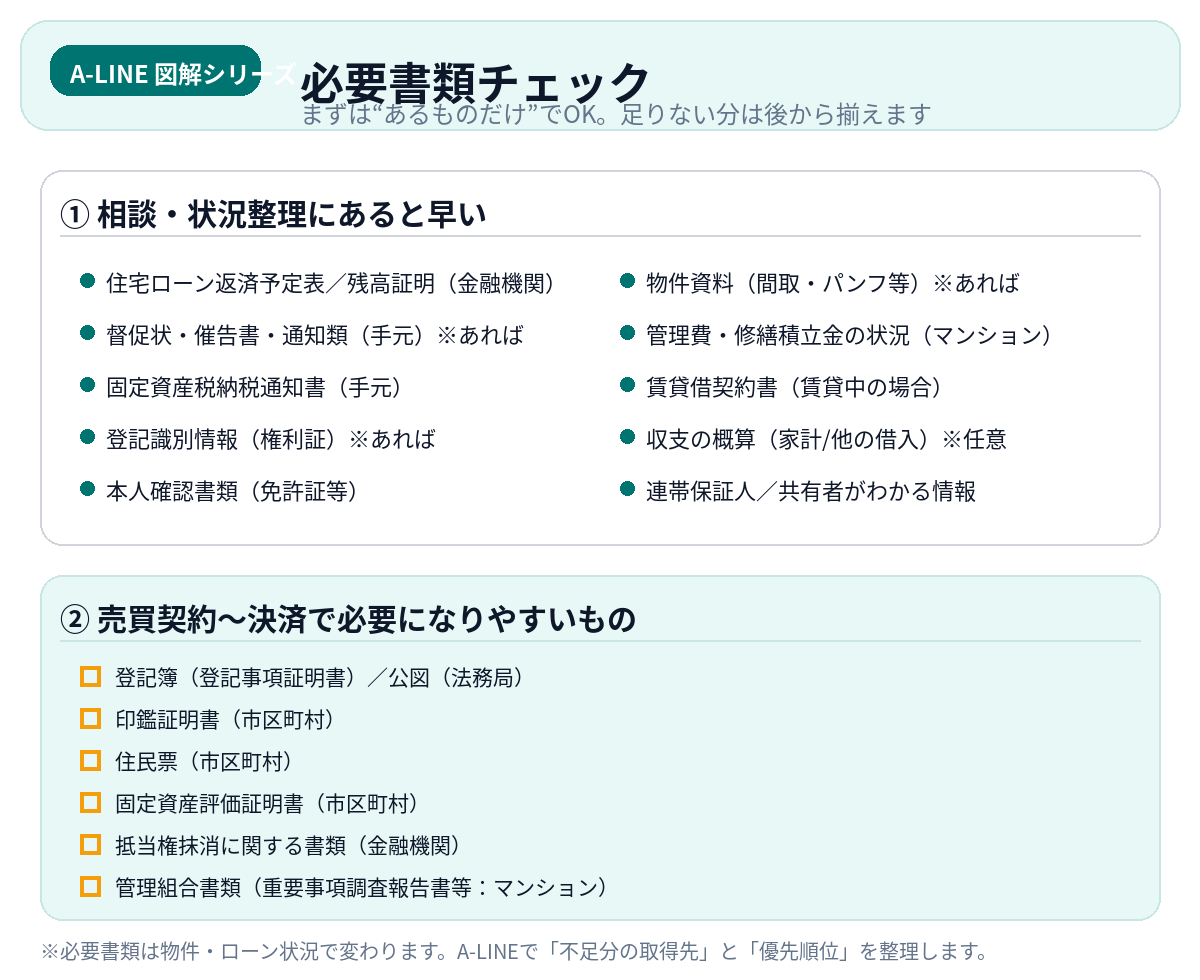

必要書類(あるものだけでOK。足りない分は後から揃える)

最初から全部そろえる必要はありません。

まずは 残債がわかる資料 と 本人確認、そして 物件情報 があるだけで、段取りが進みます。

- ローン返済予定表/残高証明

- 固定資産税納税通知書

- 登記識別情報(あれば)

- 本人確認書類 など

契約〜決済に必要になる書類は、物件(戸建/マンション)やローン状況で変わります。

A-LINEで 取得先と優先順位 を整理して進めましょう。

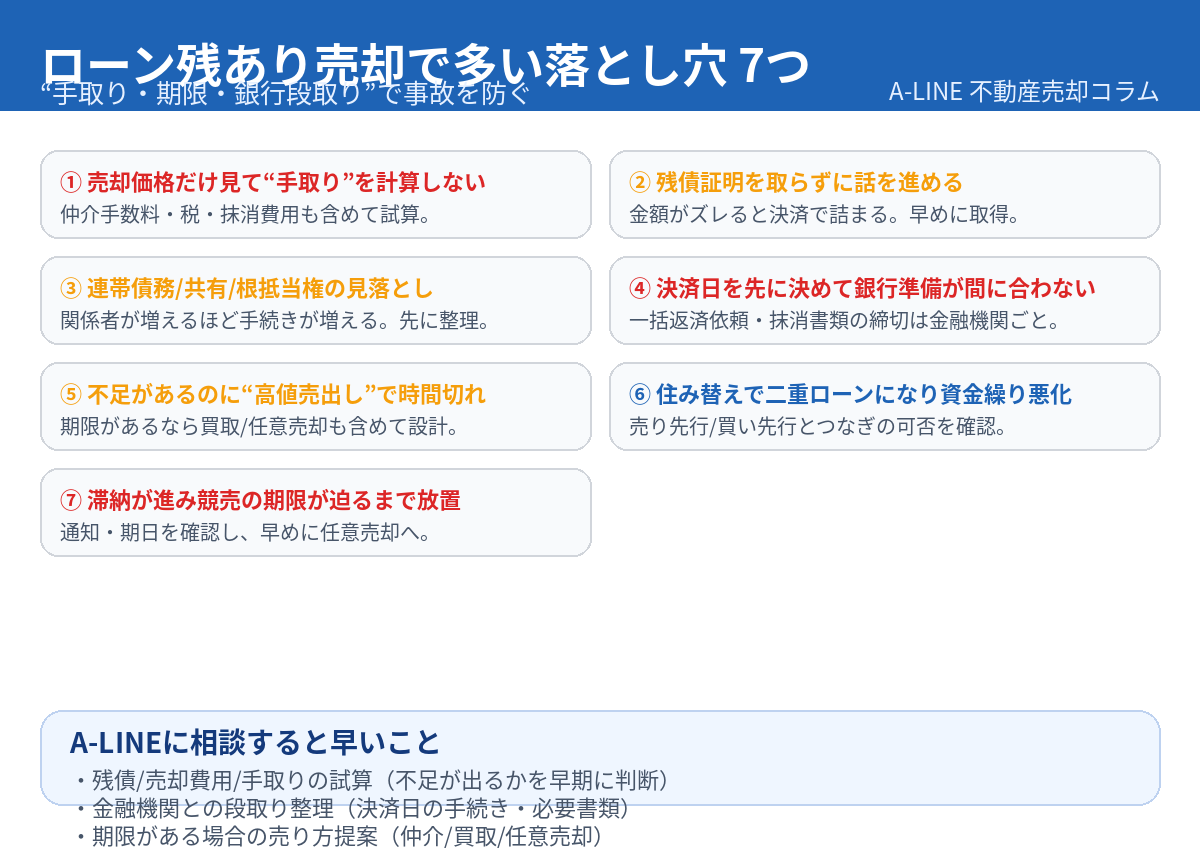

失敗しないための注意点(よくある落とし穴)

特に多いのはこの3つです。

- 手取り差の計算をせずに売り出す

- 決済日を先に決めて、銀行準備が間に合わない

- 不足があるのに高値売出しで時間切れ

早い段階で「残債」「期限」「希望(手取り・期限・ストレス優先順位)」を言語化すると、打ち手が増えます。

A-LINEに相談すると何が進むか(無料相談)

住宅ローンが残っている売却は、“売り方”より先に“段取り”が重要 です。

A-LINEでは、次の3点をワンセットで整理します。

- 残債・売却費用・手取りの試算(不足が出るかを早期判断)

- 金融機関の段取り整理(一括返済・抹消書類・決済日程)

- 期限がある場合の売り方提案(仲介/買取/任意売却)

「まずは状況だけ整理したい」という段階でも大丈夫です。

無理のない着地点を一緒に作ります。

よくある質問(FAQ)

Q. ローンが残ったまま、抵当権を付けたまま売れますか?

一般的な売買では 難しい です。買主が安心して購入できる状態にするため、通常は 決済日に完済して抵当権を抹消 します。

Q. 売却代金だけでは完済できません。どうすれば?

不足額と期限を整理した上で、

自己資金補填/住み替えローン/買取(保証)/任意売却 などから現実的な手段を選びます。

Q. 滞納がある場合は?

期限がある可能性が高く、手続きも増えます。

競売手続きが進む前 に動くほど選択肢が増えるため、早めにご相談ください。

(執筆:株式会社A-LINE スタッフ)

無料相談・査定はこちら(A-LINE)

- 簡易査定(まずは相場を知りたい):https://www.a-l-i-n-e.jp/form_sale/

- 訪問査定(より正確に、売り方まで相談したい):https://www.a-l-i-n-e.jp/form_sale2/

物件を探す

Copyright c A-LINE Co.Ltd. All Rights Reserved.