【図解】住宅ローンが残っていても家は売れる?さいたま市緑区の住み替え売却ガイド|不動産売却コラム | 【仲介手数料無料】さいたま市緑区・東浦和の不動産情報ならA-LINE(エーライン)

【図解】住宅ローンが残っていても家は売れる?さいたま市緑区の住み替え売却ガイド

はじめに

「まだ住宅ローンが残っているけれど、住み替えのために売却したい」

「さいたま市緑区で家を売って、新しい住まいに移りたい」

このようなご相談は少なくありません。結論から言うと、住宅ローンが残っていても家は売却できます。

ただし、売却代金で住宅ローンを完済し、決済時に抵当権を抹消できる段取りを組むことが基本です。

法務局も、住宅ローン完済などで抵当権抹消に必要な書類を金融機関等から受け取った場合は、速やかに法務局へ登記申請することを案内しています。つまり、ローンが残る家の売却は、売却価格だけでなく「完済・抹消・引渡し」までを一体で設計することが重要です。

この記事では、さいたま市緑区で住み替えを考える方向けに、住宅ローンが残っている家を売る流れ、注意点、A-LINEに相談すると整理できることを図解で解説します。

この記事でわかること

・住宅ローンが残っていても売れる理由

・アンダーローン/オーバーローンの違い

・さいたま市緑区で住み替え売却を進める順番

・先に売るべきか、先に買うべきか

・任意売却を検討すべきケース

・A-LINEに相談するメリット

1. まず結論|ローンが残っていても売却は可能

住宅ローンが残っていても、家を売ること自体は可能です。

重要なのは、決済日に住宅ローンを完済し、抵当権を抹消できる状態を作ることです。

一般的な流れは次の通りです。

1. 住宅ローン残高を確認する

2. 不動産会社へ査定を依頼する

3. 売却想定価格とローン残高を比較する

4. 売却代金で完済できるかを確認する

5. 売買契約後、決済日に完済・抵当権抹消・所有権移転を行う

2. 最初に確認するべきは「残債」と「売却想定価格」

住宅ローンが残っている家を売る場合、最初に確認するべき数字は2つです。

・住宅ローン残高

・売却できそうな価格

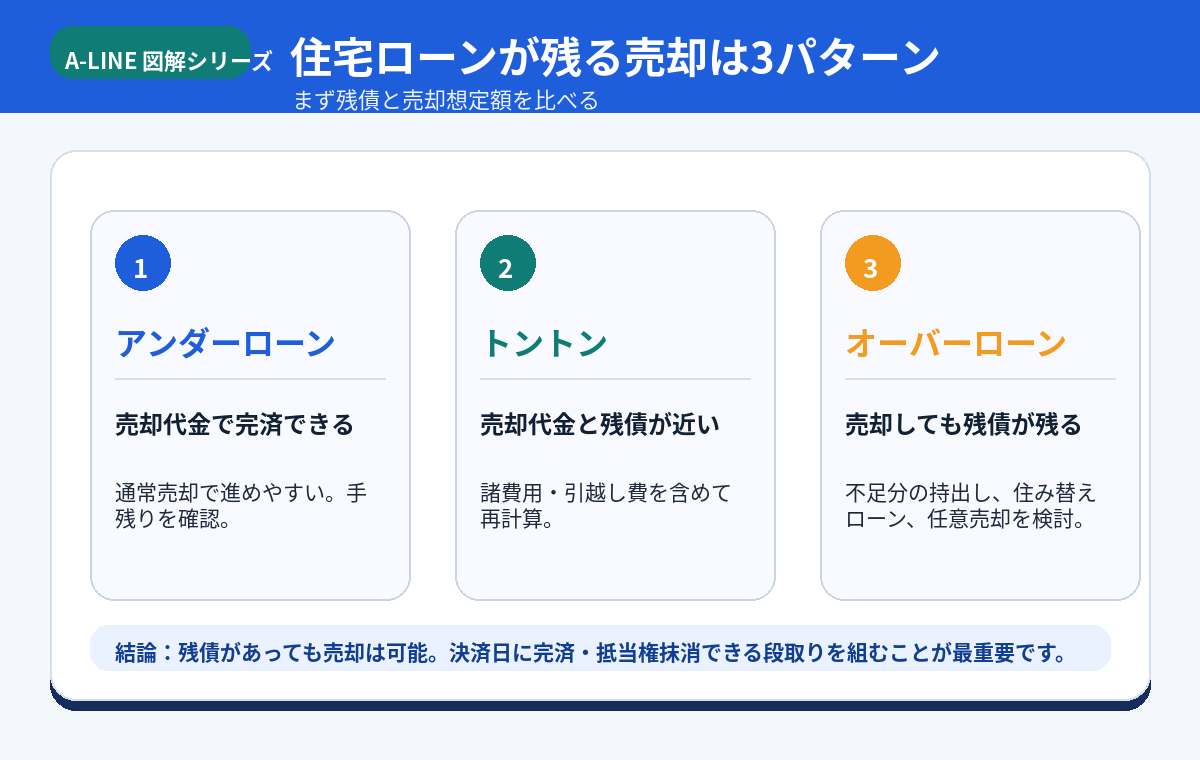

この2つを比べると、売却の進め方が大きく3パターンに分かれます。

2-1. アンダーローン:売却代金で完済できる

売却価格が住宅ローン残高を上回る状態です。

この場合は、通常売却で進めやすく、売却代金からローンを完済し、諸費用を差し引いた残りが手残りになります。

2-2. ほぼトントン:諸費用まで見る必要がある

売却価格と住宅ローン残高が近い場合は注意が必要です。

仲介手数料、登記費用、引越し費用、住み替え先の初期費用などを含めると、思ったより手元資金が残らないことがあります。

2-3. オーバーローン:売却してもローンが残る

売却価格より住宅ローン残高の方が大きい状態です。

この場合、不足分を自己資金で補えるか、住み替えローン等を検討できるか、返済が厳しい場合は任意売却を検討する必要があります。

住宅金融支援機構は、任意売却について、通常の不動産取引として売買されるため競売より高値で売却できることが期待されることや、引渡時期の調整がしやすいことを説明しています。ただし、抵当権抹消に応じられるかは審査が必要で、売出価格の確認も必要とされています。

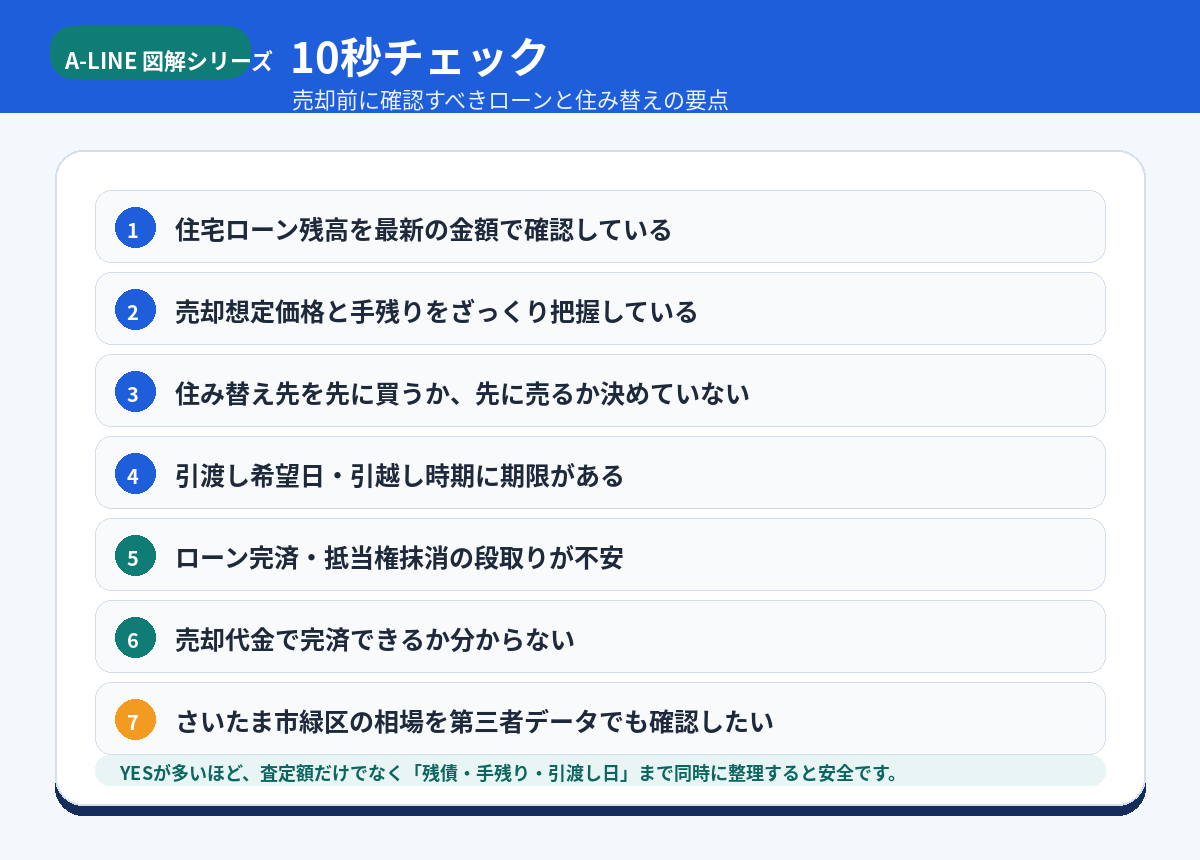

3. 10秒チェック|まずはここを確認

チェックが多いほど、査定額だけでなく、手残り・期限・ローン完済の段取りを同時に整理することが大切です。

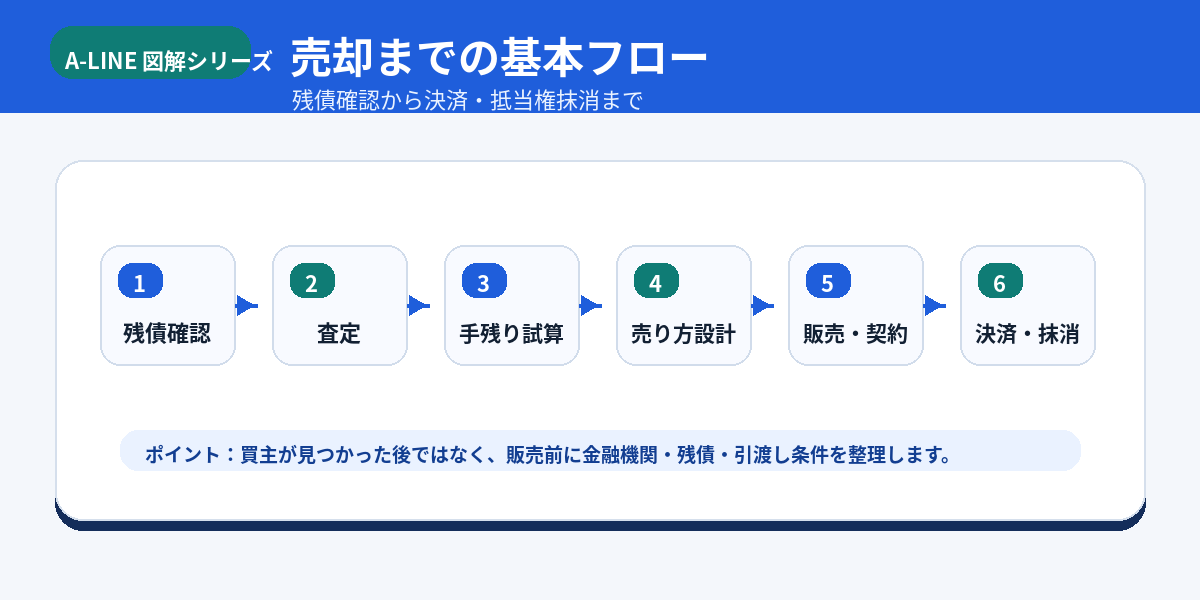

4. さいたま市緑区で住み替え売却を進める基本フロー

さいたま市緑区で住み替えをする場合、特に大切なのは、売却と購入を別々に考えないことです。

STEP1. ローン残高を確認する

返済予定表、残高証明、金融機関名、連帯債務・連帯保証の有無を確認します。

STEP2. A-LINEで査定する

A-LINEでは、簡易査定・訪問査定の両方に対応できます。

まだ売るか決めていない段階でも、まずは「今売るといくらか」「ローン完済できそうか」を把握することが重要です。

STEP3. 手残りを試算する

売却価格から、住宅ローン残高、仲介手数料、登記費用、引越し費用などを差し引きます。

STEP4. 住み替え方法を決める

先に売るのか、先に買うのか、買い替え特約を使うのか、つなぎ融資や住み替えローンを検討するのかを整理します。

STEP5. 販売活動・契約・決済へ進む

買主が決まったら、決済日に売却代金でローンを完済し、抵当権抹消と所有権移転を同時に行います。

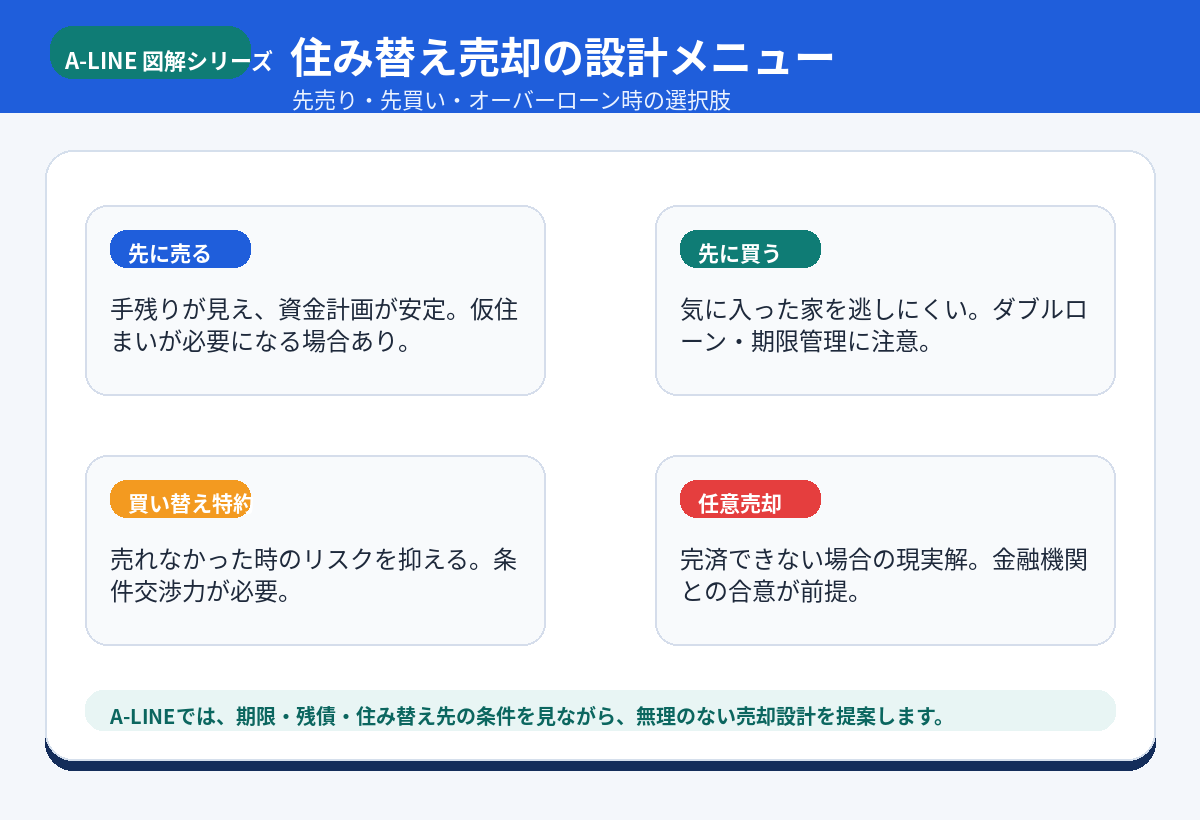

5. 住み替えは「先に売る」か「先に買う」か

5-1. 先に売るメリット

・手残りが確定しやすい

・次の購入予算を組みやすい

・ダブルローンを避けやすい

一方で、仮住まいが必要になる場合があります。

5-2. 先に買うメリット

・気に入った住まいを逃しにくい

・引越し先を確保してから売却できる

一方で、売却が長引くとダブルローンの負担が出る可能性があります。

5-3. 買い替え特約・つなぎ融資・住み替えローン

購入と売却のタイミングが合わない場合は、買い替え特約やつなぎ融資、住み替えローンを検討することもあります。

ただし、金融機関の審査や条件が関係するため、早めの相談が必要です。

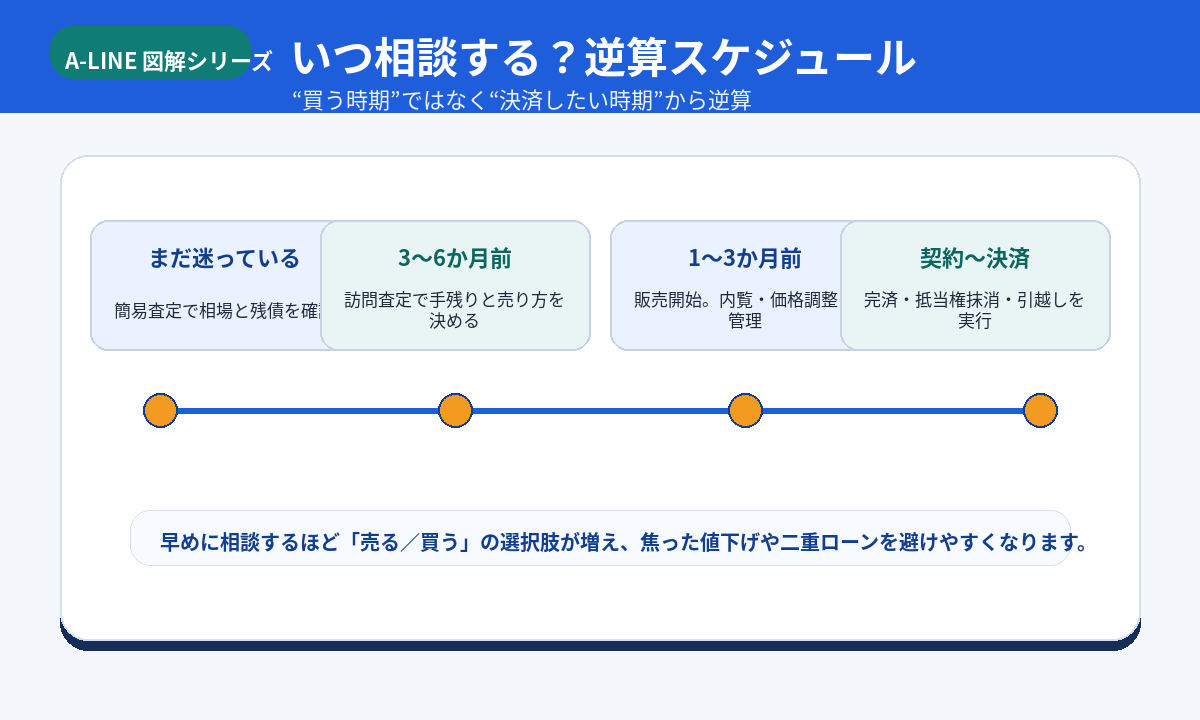

6. いつ相談する?逆算スケジュール

住み替え売却は、「いつ買いたいか」よりも「いつ決済・引渡ししたいか」から逆算すると整理しやすくなります。

・まだ迷っている:簡易査定で相場と残債を確認

・3〜6か月前:訪問査定で手残りと売り方を決める

・1〜3か月前:販売開始、内覧、価格調整

・契約〜決済:完済、抵当権抹消、引越し

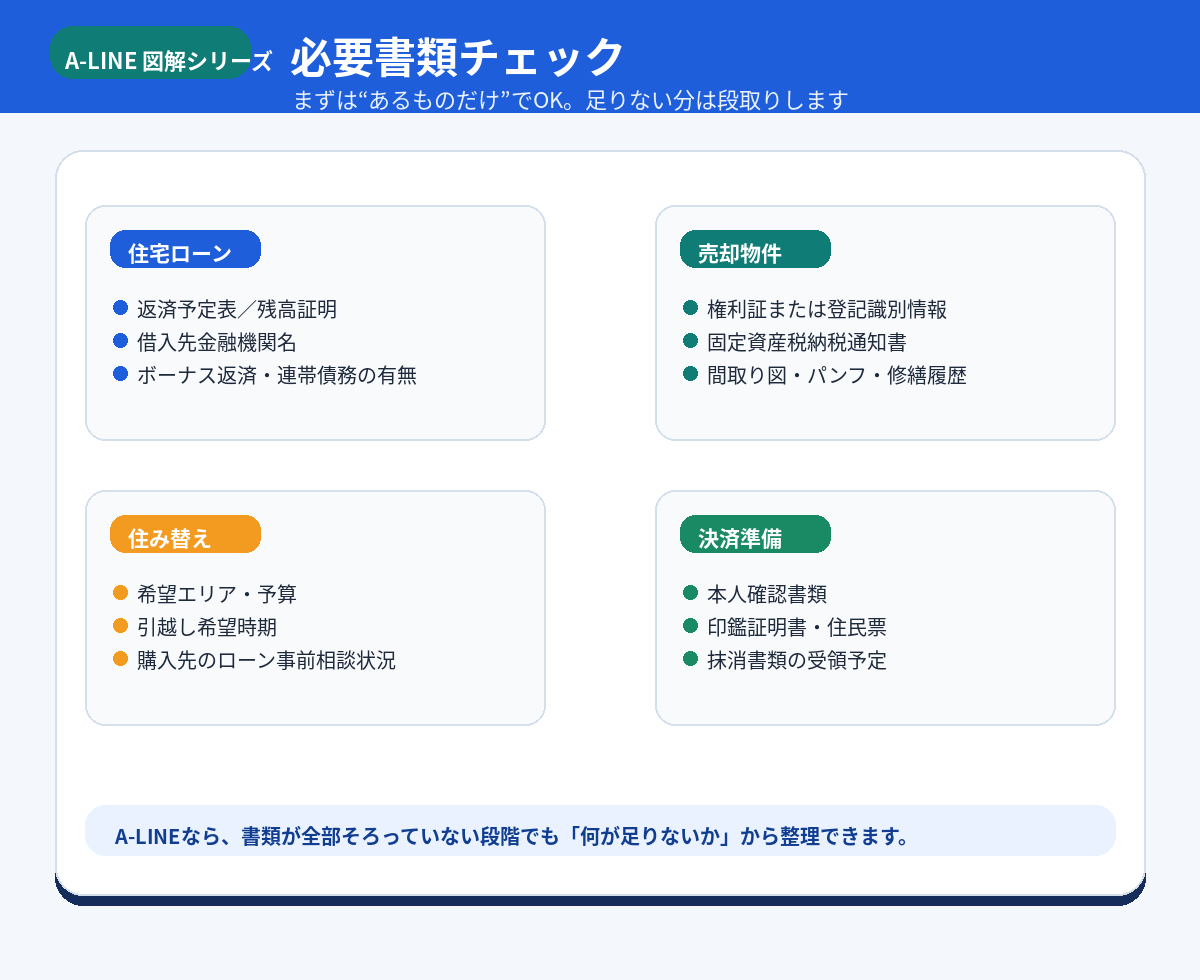

7. 必要書類チェック

最初からすべての書類がそろっていなくても大丈夫です。

ただし、住宅ローンが残っている場合は、ローン残高と金融機関名だけは早めに確認しておくと、売却設計がスムーズになります。

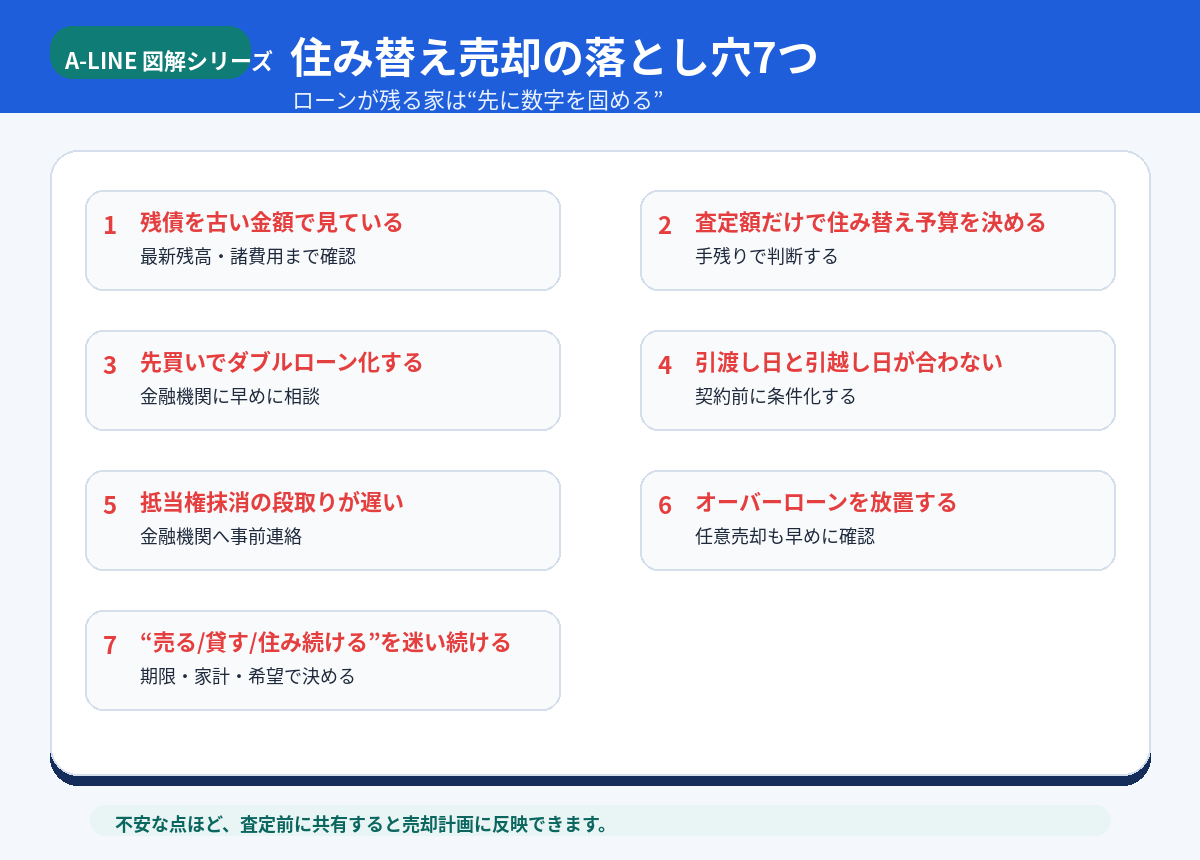

8. よくある落とし穴

特に多いのは、査定額だけを見て住み替え予算を決めてしまうケースです。

本当に見るべきなのは、売却価格ではなく手残りです。

9. A-LINEに相談するメリット

A-LINEは、さいたま市緑区東浦和に店舗を構え、JR武蔵野線「東浦和」駅徒歩1分の立地で相談しやすい不動産会社です。

SUUMO掲載の店舗情報でも、売却査定、ローン相談、税金・法務相談サービス、年中無休などの特徴が紹介されています。

A-LINEに相談するメリットは、単に査定額を知ることではありません。

・住宅ローン残高と売却想定価格を比較できる

・さいたま市緑区の相場に合わせた売り方を設計できる

・先売り・先買い・買取・任意売却などを比較できる

・決済日にローン完済・抵当権抹消できる段取りを組める

・住み替え先の購入相談まで同時に進められる

住宅ローンが残っている家の売却では、「売れるかどうか」よりも「安全に住み替えできるか」が大切です。

A-LINEでは、無理な売却ではなく、家計・期限・希望に合わせた現実的な進め方をご提案します。

まとめ

住宅ローンが残っていても、家は売却できます。

ただし、重要なのは次の3点です。

・売却代金でローンを完済できるか

・決済日に抵当権抹消できるか

・住み替え先の資金計画に無理がないか

さいたま市緑区で住み替えを検討している方は、まずはA-LINEで、住宅ローン残高・査定価格・手残り・引渡し時期を一緒に整理するところから始めてみてください。

無料相談・査定はこちら(A-LINE)

簡易査定(まずは相場を知りたい):https://www.a-l-i-n-e.jp/form_sale/

- 訪問査定(より正確に、売り方まで相談したい):https://www.a-l-i-n-e.jp/form_sale2/

物件を探す

Copyright c A-LINE Co.Ltd. All Rights Reserved.