【図解】住宅ローンの残債があっても家は売れる?オーバーローンと任意売却の基本|不動産売却コラム | 【仲介手数料無料】さいたま市緑区・東浦和の不動産情報ならA-LINE(エーライン)

【図解】住宅ローンの残債があっても家は売れる?オーバーローンと任意売却の基本

「売ってもローンが残るから、家は売れないのではないか」

「売ってもローンが残るから、家は売れないのではないか」

このように感じて、相談を先延ばしにしてしまう方は少なくありません。

結論から言うと、住宅ローンが残っていても家の売却は可能です。

ただし、売却代金だけでローンを完済できるか、足りない場合に不足分をどうするか、そして金融機関の同意が必要かによって進め方が変わります。

この記事では、さいたま市緑区・東浦和周辺で住宅ローンの残債がある家を売りたい方に向けて、通常売却・不足分の補填・住み替えローン・任意売却の基本を図解で整理します。

まず結論|見るべきは「査定額」ではなく“決済日に完済できるか”

住宅ローンが残っている家を売る時に最も重要なのは、売買代金でローンを完済し、抵当権を抹消できるかです。住宅ローンを完済した場合、金融機関から抵当権抹消に必要な書類を受け取り、法務局で抵当権抹消登記を行う流れになります。

つまり、売却で見るべき数字は「いくらで売れそうか」だけではありません。

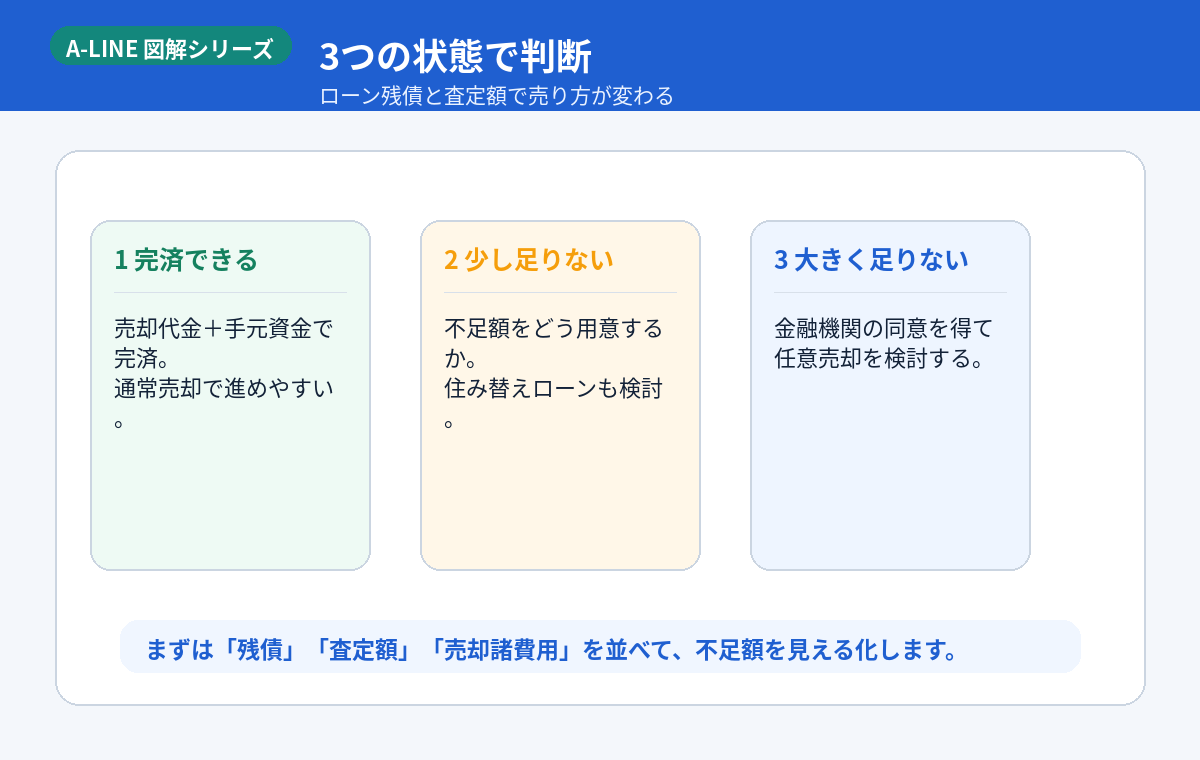

売却見込み額 − 売却諸費用 − 住宅ローン残債 = 不足額または手残り

この計算でプラスなら通常売却で進めやすく、マイナスなら不足分の補填、住み替えローン、任意売却などを比較します。

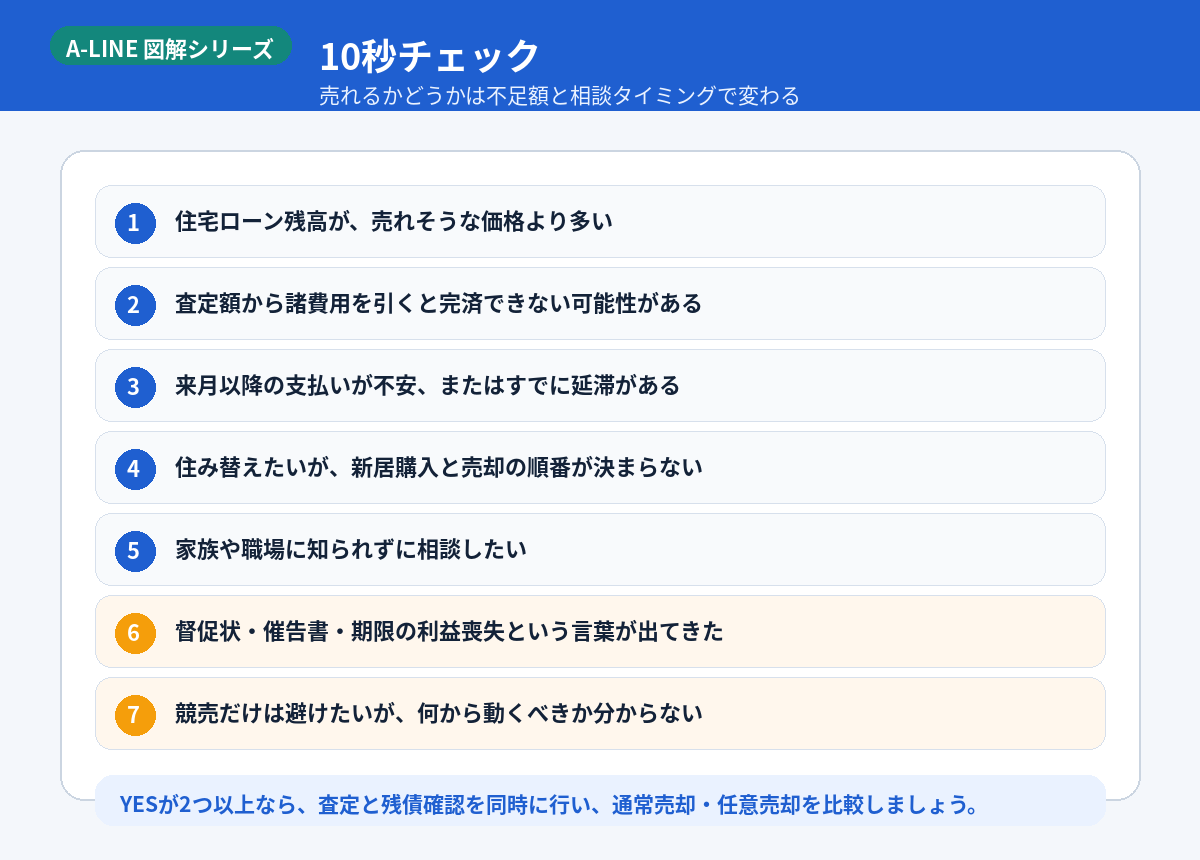

10秒チェック|あなたは相談した方がいい状態?

次に当てはまる場合は、早めに査定と残債確認を同時に進めるのがおすすめです。

特に、督促状・催告書・期限の利益喪失などの言葉が出てきている場合は、時間との勝負です。競売手続が進むほど、選べる方法が少なくなります。

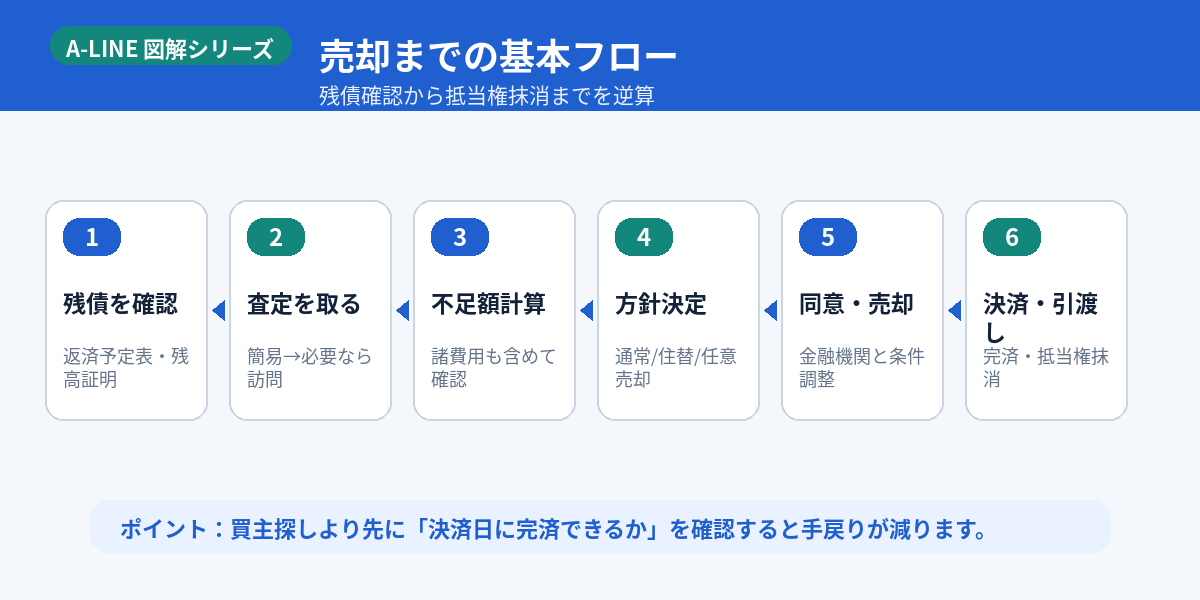

売却までの基本フロー

住宅ローンが残っている家の売却は、次の順番で進めると整理しやすくなります。

1. 住宅ローン残債を確認する

2. 不動産査定を取る

3. 売却諸費用を含めて不足額を計算する

4. 通常売却・住み替えローン・任意売却などを比較する

5. 必要に応じて金融機関へ相談する

6. 決済日に完済・抵当権抹消・引渡しを行う

A-LINEでは、まず簡易査定で相場感を確認し、必要に応じて訪問査定で残債・手残り・売り方を具体化できます。

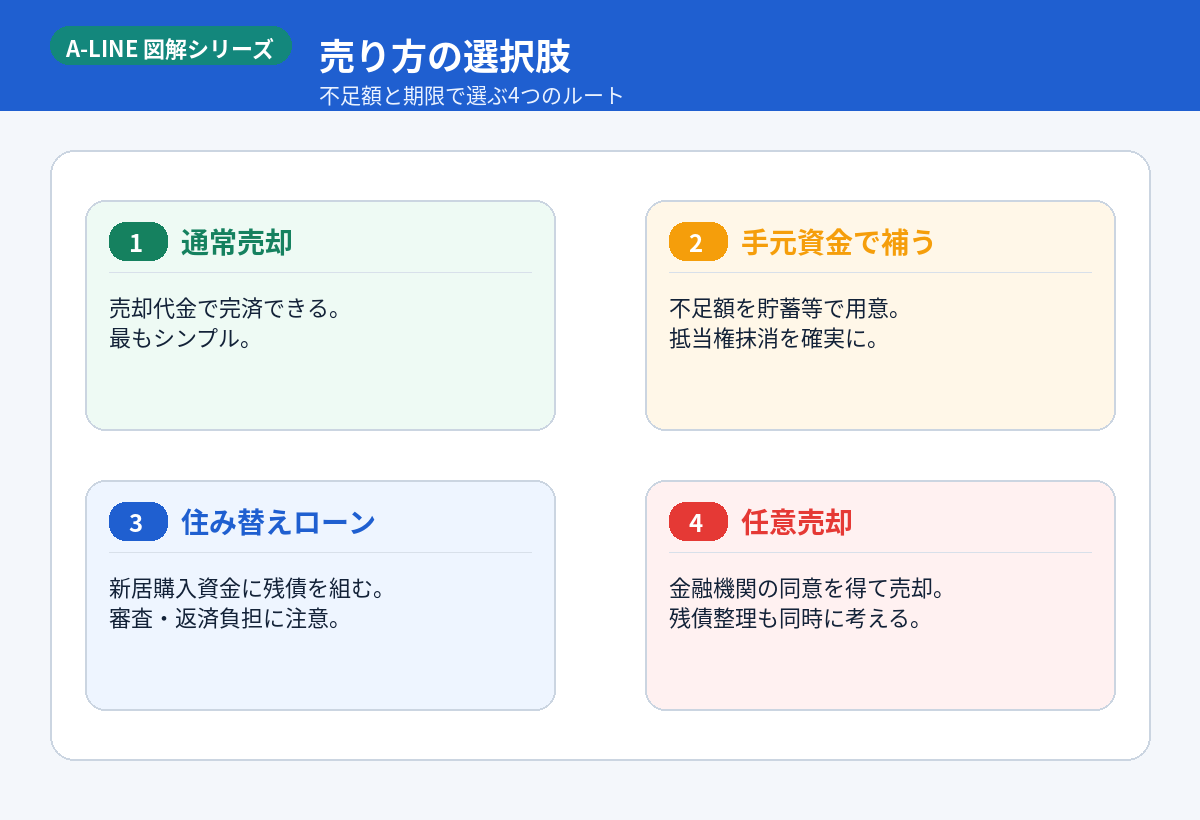

選択肢1|売却代金で完済できるなら「通常売却」

査定額と売却諸費用を見てもローンを完済できる場合は、通常の仲介売却で進めやすいです。

この場合は、売出価格・販売期間・引渡し時期を設計し、決済日にローンを完済して抵当権を抹消します。

通常売却のメリットは、市場価格に近い価格を狙いやすいことです。

一方で、売出価格が高すぎると売却期間が長引き、住み替えや返済計画に影響するため、価格設定が重要になります。

選択肢2|少し足りないなら「不足分を補う」方法を検討

売却代金だけでは少し足りない場合でも、すぐに任意売却とは限りません。

例えば、以下の方法を検討します。

- 手元資金で不足分を補う

- 親族から一時的に借りる

- 住み替えローンを検討する

- 売却価格・引渡し時期を調整する

不足額が小さい場合、通常売却として進められる可能性があります。

ただし、決済日に不足分を用意できないと抵当権抹消ができず、引渡しができません。早めに資金計画を立てることが大切です。

選択肢3|大きく足りないなら「任意売却」を検討

売却しても住宅ローンが大きく残る場合や、すでに滞納が始まっている場合は、任意売却を検討することがあります。

任意売却とは、住宅ローンを完済できない状態でも、金融機関などの同意を得て不動産を売却する方法です。住宅金融支援機構は、任意売却について、通常の不動産取引として売買されるため一般的に競売より高値で売却できることが期待でき、引渡時期の調整もしやすいと説明しています。

ただし、任意売却は良い面だけではありません。

- 金融機関の同意が必要

- 売却後も残債が残る場合がある

- 連帯保証人や差押債権者がいると調整が必要

- 競売が進むと時間的余裕が少なくなる

住宅金融支援機構の任意売却パンフレットでも、任意売却後に残債務が残る場合、破産免責等を除き返済義務が残ることが説明されています。

相談タイミング|早いほど選択肢が残る

住宅ローンの返済に不安がある場合、最も避けたいのは「まだ大丈夫」と思って放置することです。

滞納前なら、通常売却・借換え・返済条件変更・住み替えローンなどを比較できます。

滞納が続くと、督促・催告、期限の利益喪失、競売申立てへ進む可能性があり、任意売却をするにも時間の制約が強くなります。

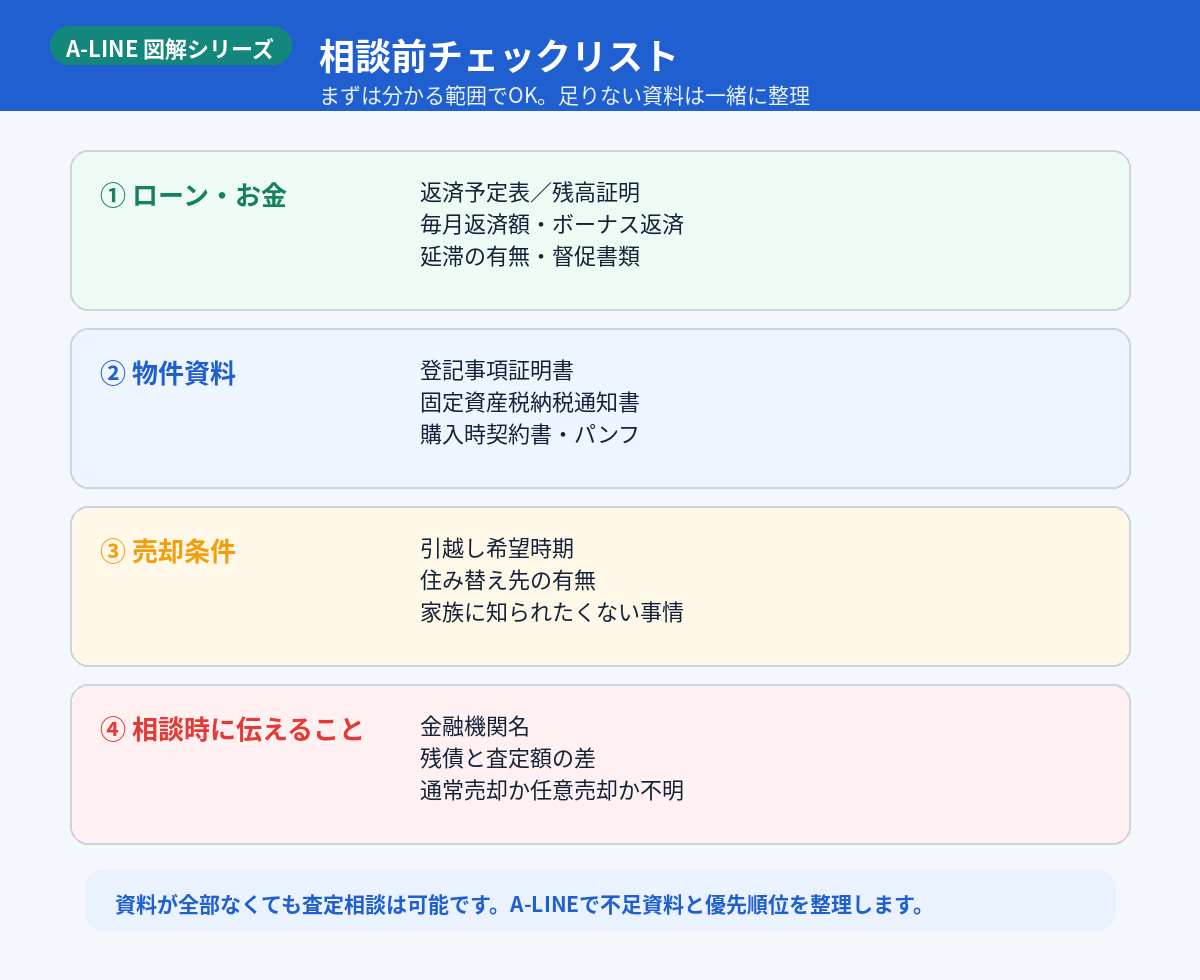

相談前に用意したい資料

最初からすべてそろっていなくても大丈夫です。

ただ、次の資料があると、売却できるかどうかの判断が早くなります。

特に大切なのは、住宅ローン残高が分かる資料と、物件の査定です。

この2つがそろうと、通常売却で進められるのか、任意売却の検討が必要なのかが見えてきます。

よくある失敗|「売れない」と決めつけて放置すること

住宅ローン残債がある売却でよくある失敗をまとめます。

特に多いのは、売っても残るから無理だと思い込み、何もしないことです。

実際には、査定額・残債・諸費用を並べてみると、通常売却で進められるケースもあります。足りない場合でも、金融機関の同意を得て任意売却できる可能性があります。

A-LINEに相談するメリット

A-LINEでは、さいたま市緑区・東浦和エリアで、住宅ローンが残っている家の売却相談にも対応しています。

相談時には、次のような整理ができます。

- 現在の査定額と住宅ローン残債の比較

- 通常売却で完済できるか

- 住み替えローンを検討できるか

- 任意売却が必要な状況か

- 競売を避けるために、いつまでに何をすべきか

- 家族や職場に知られずに相談したい場合の進め方

A-LINEの査定フォームでは、簡易査定・訪問査定を選ぶことができ、売却・買取の相談にも対応しています。

「まだ滞納していない」「来月以降が不安」「売ってもローンが残るか分からない」という段階でも、早めに相談することで選択肢が残ります。

まとめ|住宅ローン残債があっても、まずは数字を確認する

住宅ローンが残っていても、家の売却は可能です。

重要なのは、次の3つです。

1. 住宅ローン残債を確認する

2. 査定額と売却諸費用を確認する

3. 完済できるか、不足するなら金融機関同意が必要かを判断する

「売ってもローンが残るから無理」と決めつける前に、まずは数字を整理しましょう。

A-LINEでは、通常売却・住み替え・任意売却まで、状況に合わせて一緒に整理します。

過去ブログ

- A-LINE「住宅ローンが払えないときの対処法とは?」

https://www.a-l-i-n-e.jp/blog/page_4113.html

物件を探す

Copyright c A-LINE Co.Ltd. All Rights Reserved.