【図解】相続した空き家を売ると税金はどうなる?3,000万円特別控除の基本|不動産売却コラム | 【仲介手数料無料】さいたま市緑区・東浦和の不動産情報ならA-LINE(エーライン)

【図解】相続した空き家を売ると税金はどうなる?3,000万円特別控除の基本

相続した実家や空き家を売ろうと考えたとき、多くの方が不安になるのが「税金」です。

「売却代金にそのまま税金がかかるの?」

「親の家を売ったら、どれくらい手元に残るの?」

「3,000万円控除が使えると聞いたけれど、自分も対象になる?」

結論から言うと、不動産売却の税金は、売却代金そのものではなく、原則として譲渡所得(売却益)に対して計算します。さらに、相続した一定の空き家を売却する場合、要件を満たすと譲渡所得から最高3,000万円を控除できる特例があります。

ただし、この特例は自動で適用されるものではありません。売却前に、建物の条件、相続後の利用状況、売却期限、売り方、必要書類、確定申告まで整理しておく必要があります。

この記事でわかること

- 相続した空き家を売ったときの税金の基本

- 譲渡所得の考え方

- 相続空き家の3,000万円特別控除とは何か

- 特例の対象になりやすい家・対象外になりやすい家

- 解体・耐震改修・現状売りの違い

- 確認書と確定申告で必要になりやすい書類

- 売却前にA-LINEへ相談するメリット

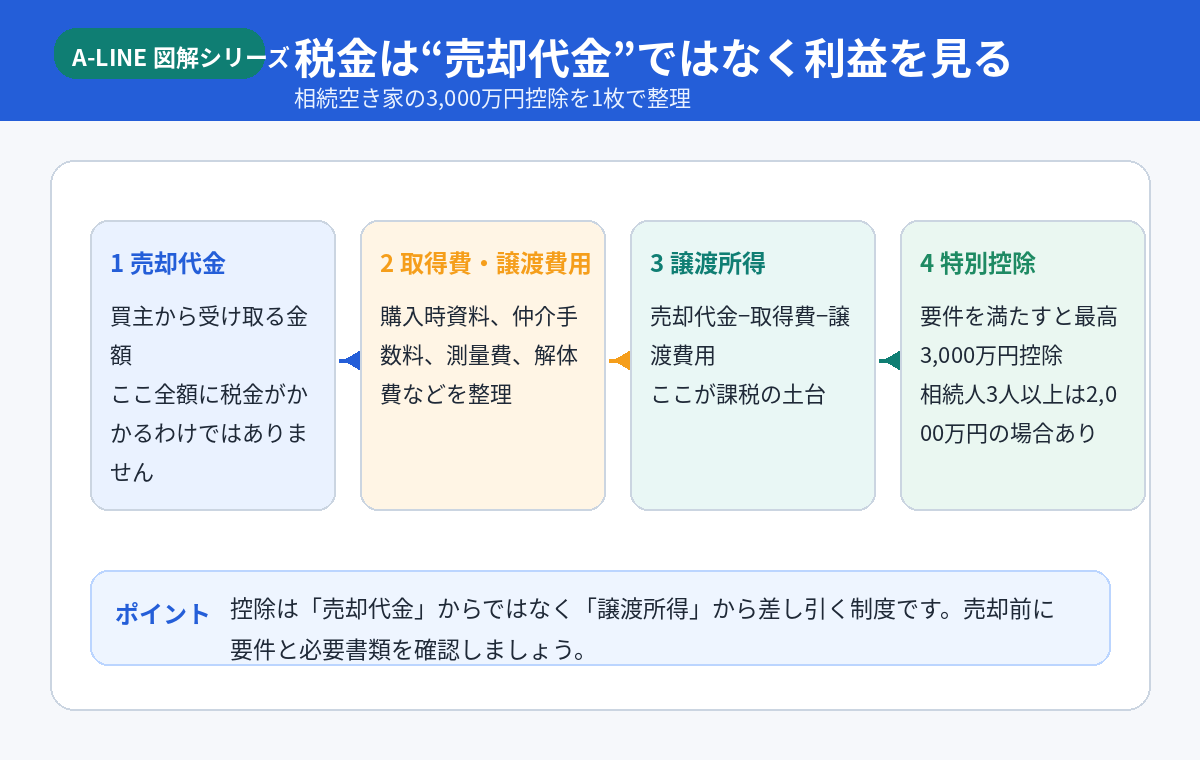

1. まず結論|税金は「売却代金」ではなく「利益」を見る

相続した空き家を売った場合、税金の中心になるのは譲渡所得です。

ざっくり言えば、次のように考えます。

譲渡所得 = 売却代金 − 取得費 − 譲渡費用 − 特別控除

たとえば、3,000万円で売れたからといって、3,000万円全額に税金がかかるわけではありません。購入時の取得費、売却にかかった費用、そして使える特例を差し引いたうえで、課税対象を考えます。

取得費とは

取得費は、もともとその不動産を取得したときの費用です。親が購入したときの売買契約書や領収書、建築費、取得時の諸費用などが参考になります。

ただし、古い実家では購入時資料が見つからないことも多く、その場合は概算取得費として売却代金の5%で計算するケースがあります。取得費が小さくなると譲渡所得が大きく見え、税負担が増える可能性があるため、資料探しは重要です。

譲渡費用とは

譲渡費用は、売却のために直接かかった費用です。仲介手数料、売買契約書の印紙代、測量費、土地を売るために建物を取り壊した場合の解体費などが該当する場合があります。

2. 相続空き家の3,000万円特別控除とは

相続または遺贈で取得した一定の空き家やその敷地を売却した場合、一定要件を満たすと、譲渡所得から最高3,000万円を控除できる制度があります。

正式には、被相続人の居住用財産(空き家)を売ったときの特例といいます。

国税庁では、平成28年4月1日から令和9年12月31日までの間に、一定の要件に当てはまる被相続人居住用家屋またはその敷地等を売却した場合、譲渡所得から最高3,000万円まで控除できると案内しています。

ただし、令和6年1月1日以後の譲渡で、家屋および敷地等を取得した相続人が3人以上の場合は、控除額が最高2,000万円となるケースがあります。

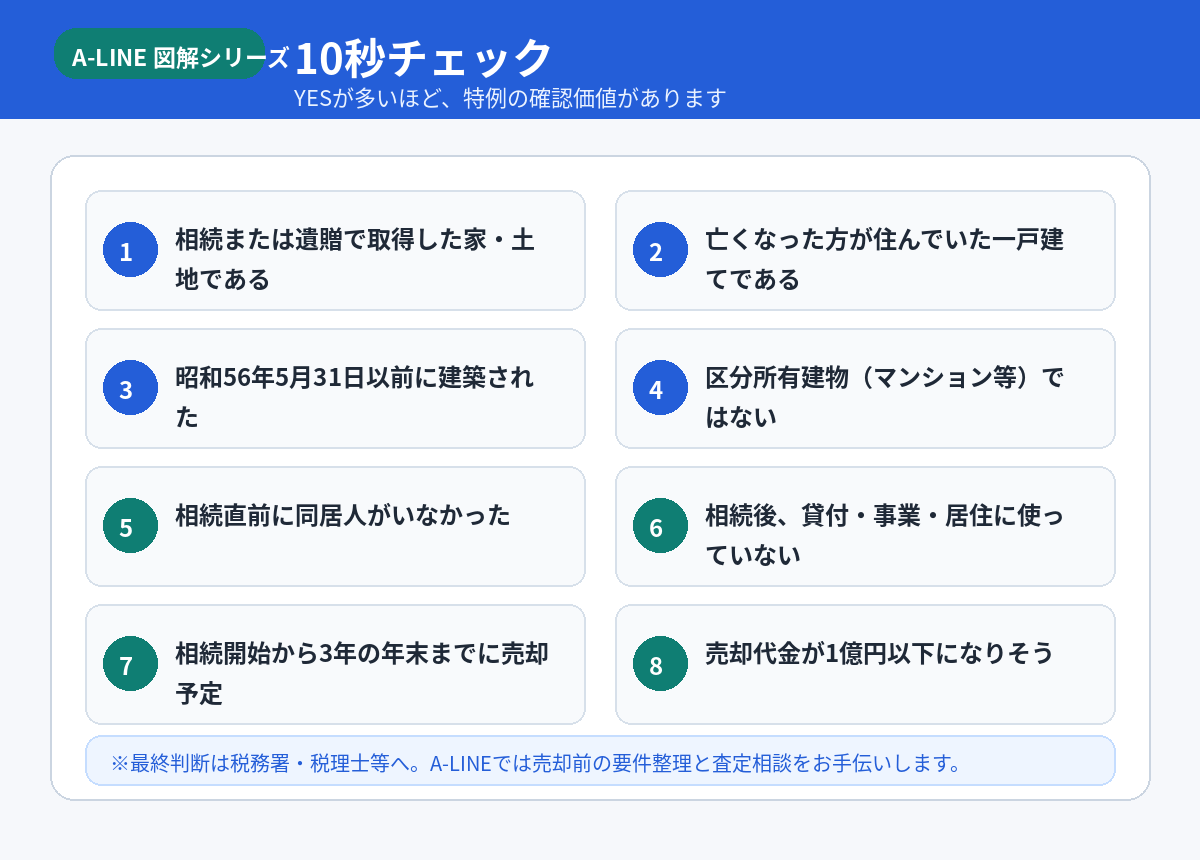

3. 10秒チェック|自分の家は対象になりそう?

まずは、次の項目を確認してください。

当てはまる項目が多い場合でも、最終的には税務署・税理士等への確認が必要です。特に、次のような場合は早めの確認をおすすめします。

- 親が老人ホームに入っていた

- 相続後に一時的に貸した、使った、誰かが住んだ

- 建物が未登記、古すぎて資料がない

- 相続人が複数いる

- 解体してから売るか、古家付きで売るか迷っている

4. 対象になりやすい家の条件

特例の対象となる家屋には、主に次のような条件があります。

昭和56年5月31日以前に建築された家

対象となるのは、いわゆる旧耐震基準の時期に建築された建物です。相続した実家が古い場合は、まず建築時期を確認しましょう。

区分所有建物ではないこと

マンションのような区分所有建物は、原則としてこの特例の対象外です。戸建ての実家を相続したケースで検討されることが多い制度です。

相続直前に被相続人以外が住んでいないこと

亡くなった方が一人で住んでいた家であることが基本です。相続開始直前に配偶者や親族が同居していた場合は、対象外となる可能性があります。

なお、要介護認定等を受けて老人ホーム等に入所していた場合でも、一定要件を満たすと対象になるケースがあります。ここは個別判断になりやすいため、資料をそろえて確認することが大切です。

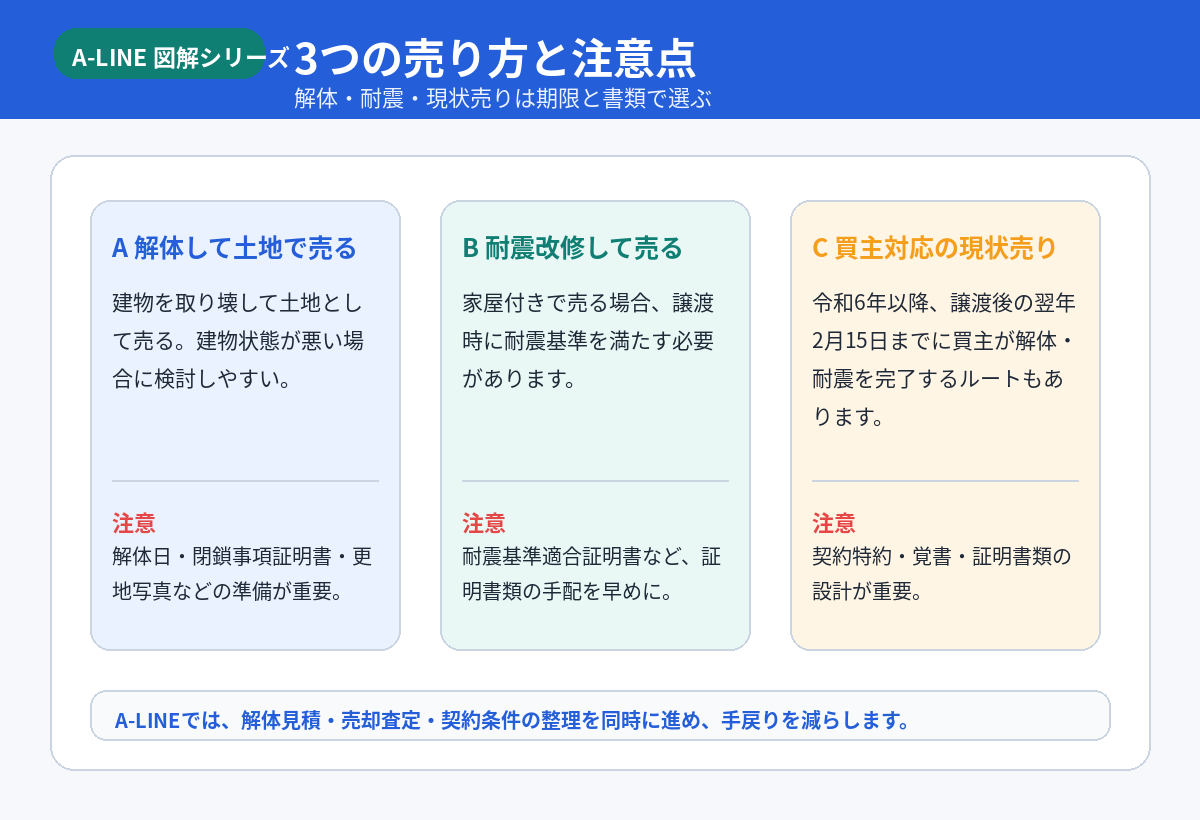

5. 売り方は3パターン|解体・耐震・現状売り

この特例は、売り方によって必要な手続きが変わります。

A. 解体して土地として売る

建物が古く、雨漏りや傾き、劣化が大きい場合は、建物を取り壊して土地として売る方法があります。

更地にすることで買主が建築計画を立てやすくなる一方、解体費、残置物処分費、解体時期、固定資産税の変化なども考える必要があります。

B. 耐震改修して家付きで売る

建物を残して売る場合、一定の耐震基準を満たす必要があります。耐震基準適合証明書などの書類が必要になるため、工事費と期間を見込む必要があります。

C. 令和6年以降の「買主対応」ルート

令和6年1月1日以後の譲渡では、譲渡後、一定期限までに買主が耐震改修または取壊しを行うことで特例の対象になり得るルートがあります。

この場合は、売買契約書の特約、覚書、買主の協力、期限管理、書類整備が重要です。売主だけでは完結しないため、不動産会社の段取りが大きく影響します。

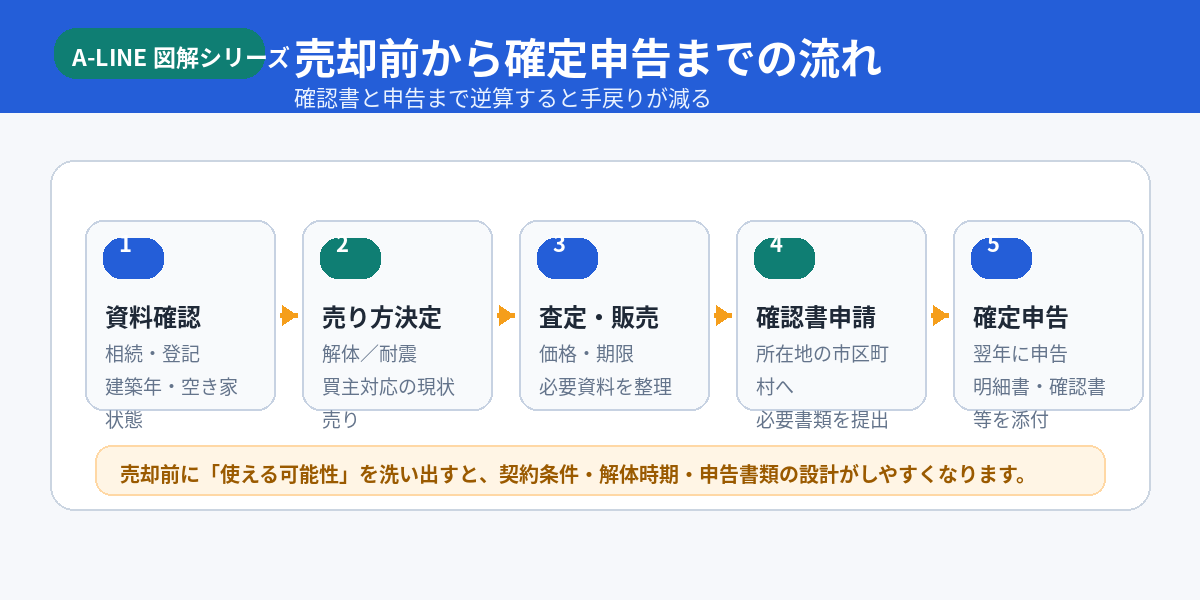

6. 売却から確定申告までの流れ

相続空き家の特例は、売却して終わりではありません。市区町村の確認書取得と、確定申告まで必要です。

おすすめの流れは次の通りです。

1. 相続関係・登記・建築時期を確認

2. 空き家状態と利用状況を整理

3. 古家付き・解体・耐震・現状売りのどれが合うか判断

4. 査定と解体見積を比較

5. 売却活動・契約条件を設計

6. 市区町村で確認書を取得

7. 翌年の確定申告で特例を申請

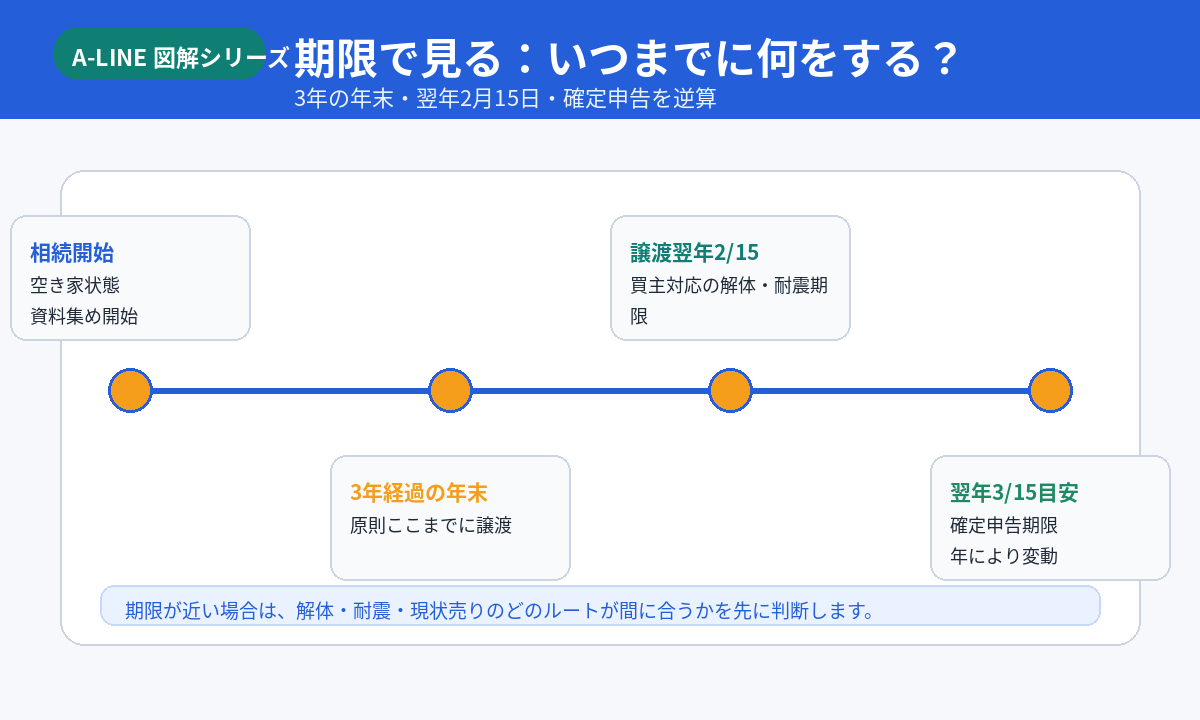

7. 期限に注意|3年の年末と翌年2月15日

特例には期限があります。

まず、基本的には相続開始から3年を経過する日の属する年の12月31日までに売却する必要があります。

さらに、令和6年以後の買主対応ルートでは、譲渡日の属する年の翌年2月15日までに、家屋の耐震基準適合または取壊し等が完了していることが求められる場合があります。

期限が近い場合は、売却価格だけでなく、解体や耐震工事が間に合うか、買主との契約条件をどうするかまで逆算する必要があります。

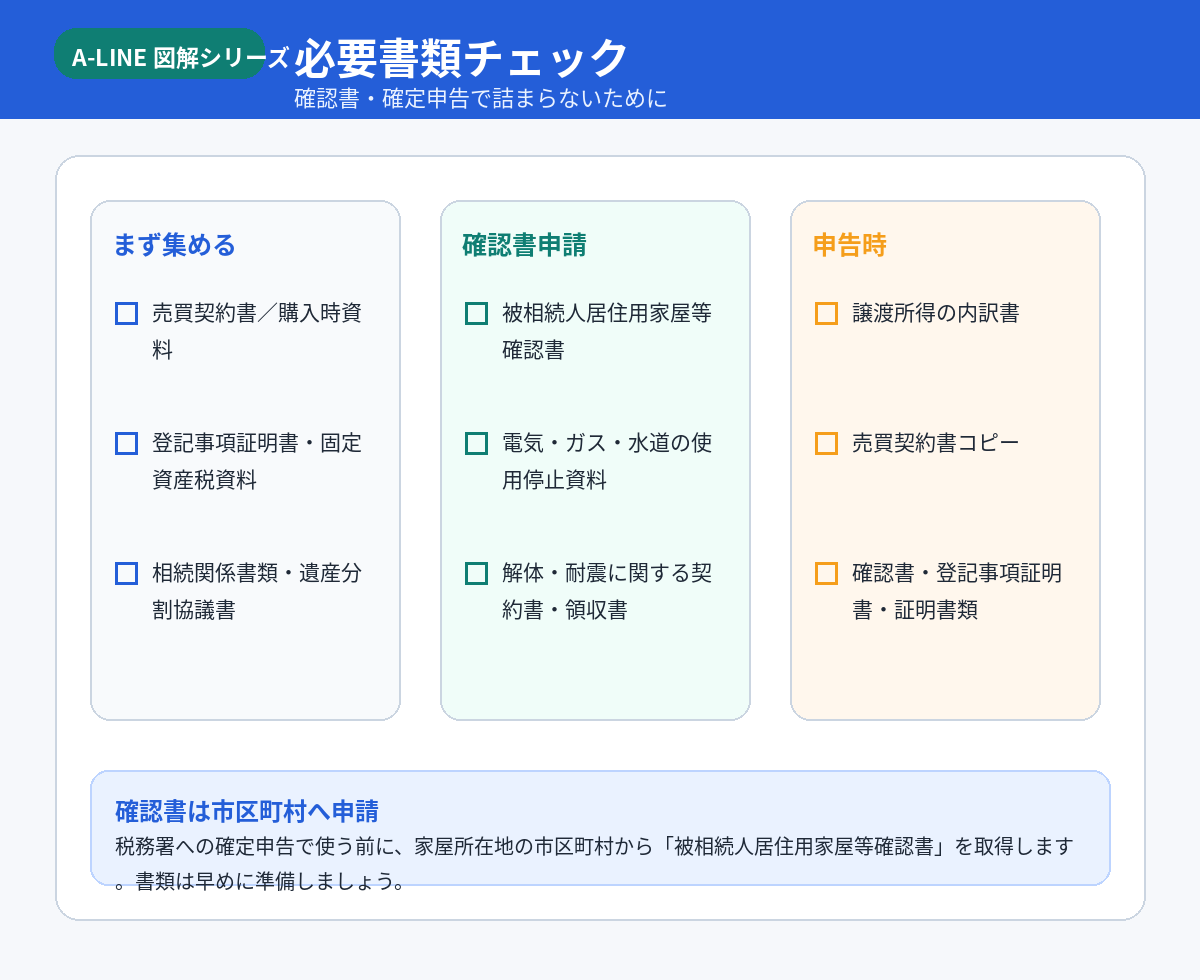

8. 被相続人居住用家屋等確認書とは

この特例を使うには、確定申告の際に被相続人居住用家屋等確認書が必要になります。

この確認書は税務署ではなく、原則として家屋所在地の市区町村に申請して交付を受けます。

必要書類は売り方によって変わりますが、次のような書類が求められやすいです。

- 被相続人の住民票除票や戸籍の附票

- 相続人の住民票

- 家屋・土地の登記事項証明書

- 売買契約書の写し

- 電気・ガス・水道の使用停止が分かる資料

- 解体工事の契約書・領収書

- 耐震基準適合証明書

- 家屋の閉鎖事項証明書

資料によっては後から取得しにくいものもあります。売却前の段階で、何が必要になりそうか確認しておくと安心です。

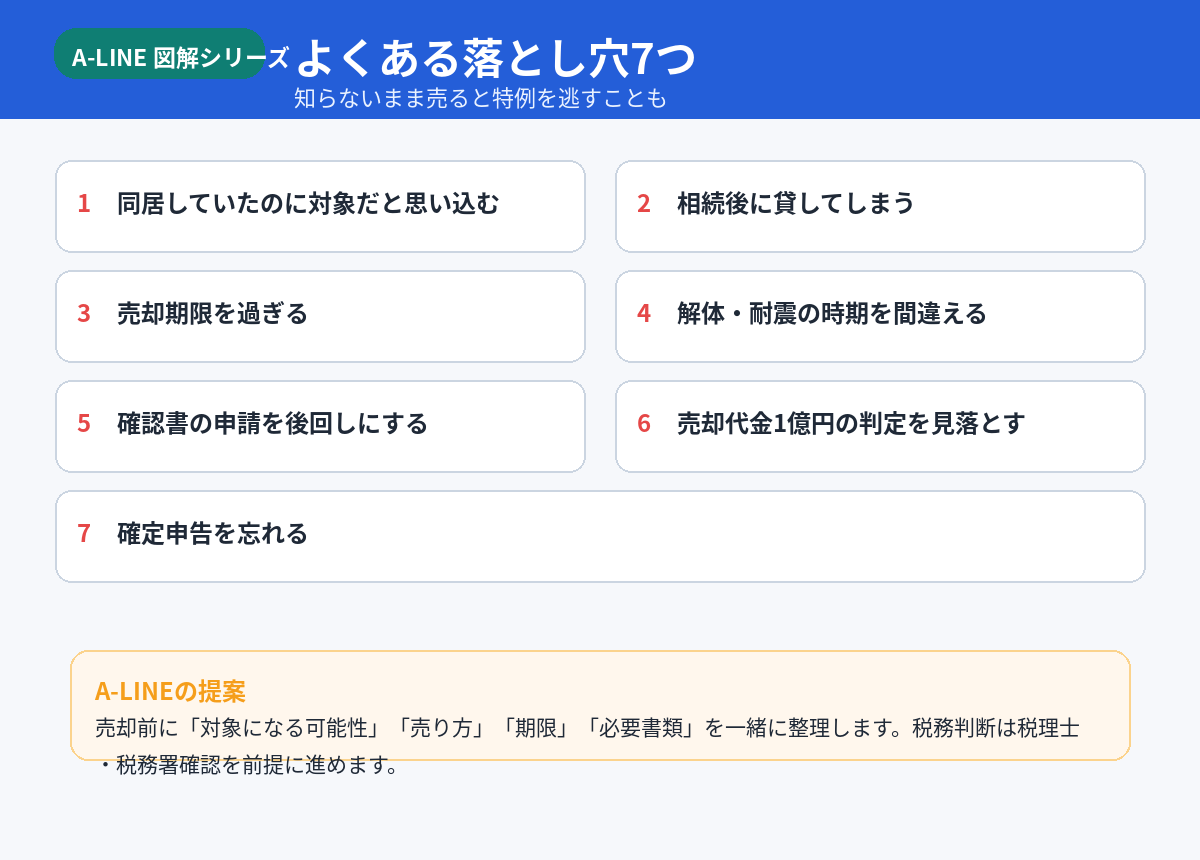

9. よくある落とし穴

相続空き家の3,000万円控除は、金額のインパクトが大きい反面、要件を一つ落とすと使えない可能性があります。

特に注意したいのは、次のようなケースです。

- 同居していたのに対象だと思い込む

- 相続後に貸した、誰かが住んだ、事業に使った

- 売却期限を過ぎてしまう

- 解体や耐震のタイミングを間違える

- 1億円以下の判定を見落とす

- 市区町村の確認書申請を後回しにする

- 税金がゼロになりそうだから確定申告をしない

「使えると思っていたのに使えなかった」という事態を避けるためには、売却前の確認が重要です。

10. A-LINEに相談するメリット

相続した空き家の売却は、税金だけでなく、売り方・解体・相続登記・片付け・査定・契約条件がすべて関係します。

A-LINEでは、次のような整理を一緒に進められます。

- 古家付きで売るか、更地で売るか

- 解体費をかけるべきか

- 相続空き家特例の確認ポイント

- 相続登記や相続人の同意の整理

- 片付け・残置物処分の段取り

- 査定価格と手残りの比較

- 税理士・司法書士等への確認が必要な点の整理

税務判断は税理士・税務署確認が前提ですが、売却前に不動産会社へ相談することで、どの売り方なら期限・費用・税金の面で無理がないかを整理しやすくなります。

「まだ売るか決めていない」「税金が不安」「解体すべきか分からない」という段階でも大丈夫です。まずは、A-LINEへご相談ください。

まとめ

相続した空き家を売る場合、売却益に税金がかかる可能性があります。

ただし、一定要件を満たすと、譲渡所得から最高3,000万円を控除できる特例があります。

大切なのは、次の5つです。

1. 売却代金ではなく、譲渡所得で税金を見る

2. 対象家屋の条件を確認する

3. 解体・耐震・現状売りのルートを選ぶ

4. 期限と確認書を早めに整理する

5. 税務判断は専門家確認を前提に、売却前に相談する

相続した空き家の売却は、順番を間違えなければ選択肢が広がります。さいたま市緑区・東浦和周辺で相続空き家の売却を検討している方は、A-LINEへお気軽にご相談ください。

無料相談・査定はこちら(A-LINE)

簡易査定(まずは相場を知りたい):https://www.a-l-i-n-e.jp/form_sale/

- 訪問査定(より正確に、売り方まで相談したい):https://www.a-l-i-n-e.jp/form_sale2/

参考・出典

- 国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3306.htm

https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk2_000030.html

https://www.mlit.go.jp/jutakukentiku/house/content/001715180.pdf

物件を探す

Copyright c A-LINE Co.Ltd. All Rights Reserved.