【図解】相続税が払えないかもしれない方へ|不動産売却で納税資金を準備する方法|不動産売却コラム | 【仲介手数料無料】さいたま市緑区・東浦和の不動産情報ならA-LINE(エーライン)

【図解】相続税が払えないかもしれない方へ|不動産売却で納税資金を準備する方法

親の相続が発生し、実家や土地はあるものの、現金が少ない。

「相続税を払えるか分からない」「納税期限までに現金を用意できるか不安」——このようなご相談は珍しくありません。

相続税は、原則として被相続人が死亡したことを知った日の翌日から10か月以内に申告・納税する必要があります。期限までに申告しなかったり、実際より少なく申告したりすると、加算税や延滞税がかかる場合があります。

だからこそ、相続税が不安なときは、税額の確認と不動産の査定を同時に始めることが大切です。

この記事では、相続税の納税資金を不動産売却で準備する方法、延納・物納との違い、早めに相談すべき理由をわかりやすく整理します。

まず結論|相続税が不安なら「税額」と「売却可能額」を同時に確認する

相続税が払えないかもしれないと感じたら、最初に確認すべきことは次の2つです。

1. 相続税はいくらくらいになるのか

2. 相続した不動産はいくらで、いつ売れそうか

この2つが分からないまま悩んでいても、選択肢は整理できません。

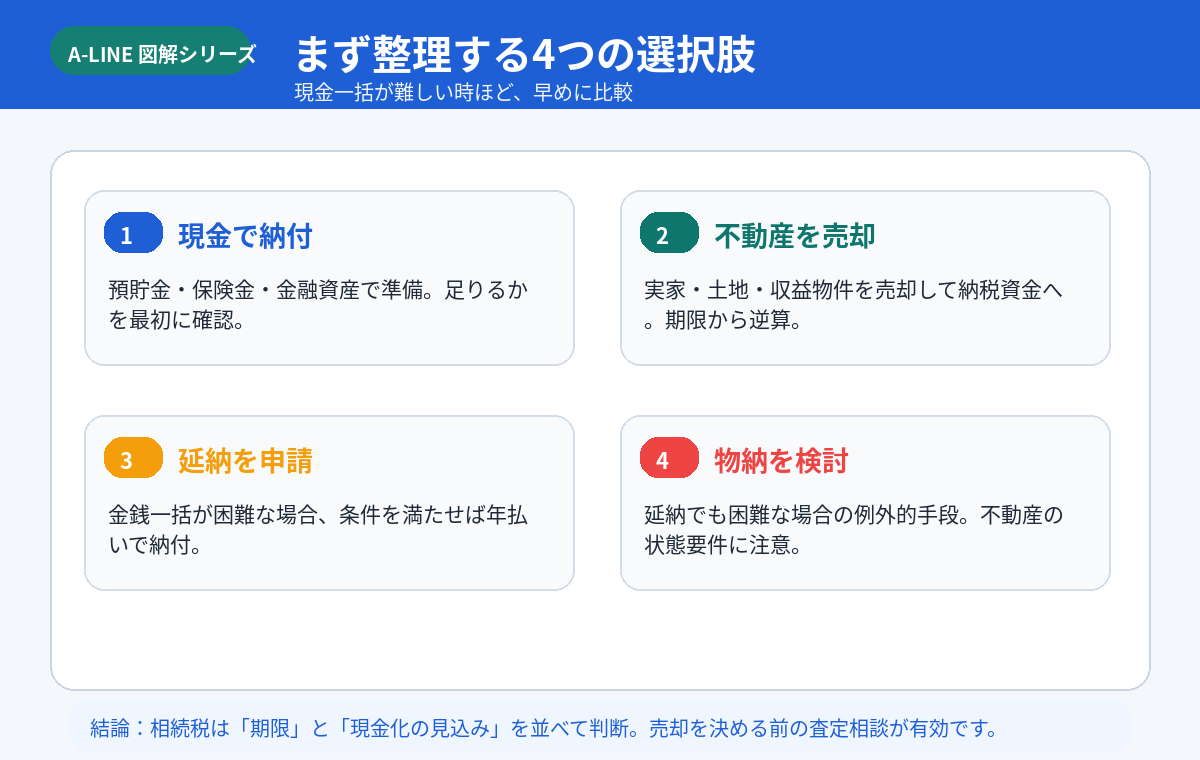

相続税は現金一括納付が原則ですが、現金だけで難しい場合には、主に次の選択肢を比較します。

- 預貯金や保険金などで納付する

- 相続した不動産を売却して納税資金を作る

- 延納を申請する

- 物納を検討する

ただし、延納・物納は「申請すれば必ず使える制度」ではありません。要件や審査があるため、実務上は不動産売却で納税資金を作れるかを早い段階で確認することが重要です。

10秒チェック|早めに相談した方がよいケース

次の項目に当てはまる場合は、早めに相続税と不動産売却の両方を整理した方が安全です。

現金・預金だけでは相続税が足りない可能性がある

特に、「相続税の期限が迫っている」「相続人間で意見が割れている」「空き家や土地の売却に時間がかかりそう」という場合は、後回しにすると選択肢が減りやすくなります。

相続税の納税期限は原則10か月以内

相続税の申告・納税期限は、原則として相続開始を知った日の翌日から10か月以内です。

たとえば、1月6日に亡くなった場合、原則として同年11月6日が申告期限となります。期限が土日祝日にあたる場合は、その翌日が期限とされます。

10か月と聞くと長く感じるかもしれませんが、実際には以下の作業が並行します。

- 相続人の確認

- 財産調査

- 不動産評価

- 遺産分割協議

- 相続税申告書の作成

- 不動産売却の査定・販売・契約・決済

不動産売却で納税資金を準備する場合、買主探し、契約、引渡しまで数か月かかる可能性があります。相続税の申告直前に動き出すと、価格面で不利になったり、希望の売却時期に間に合わなかったりすることがあります。

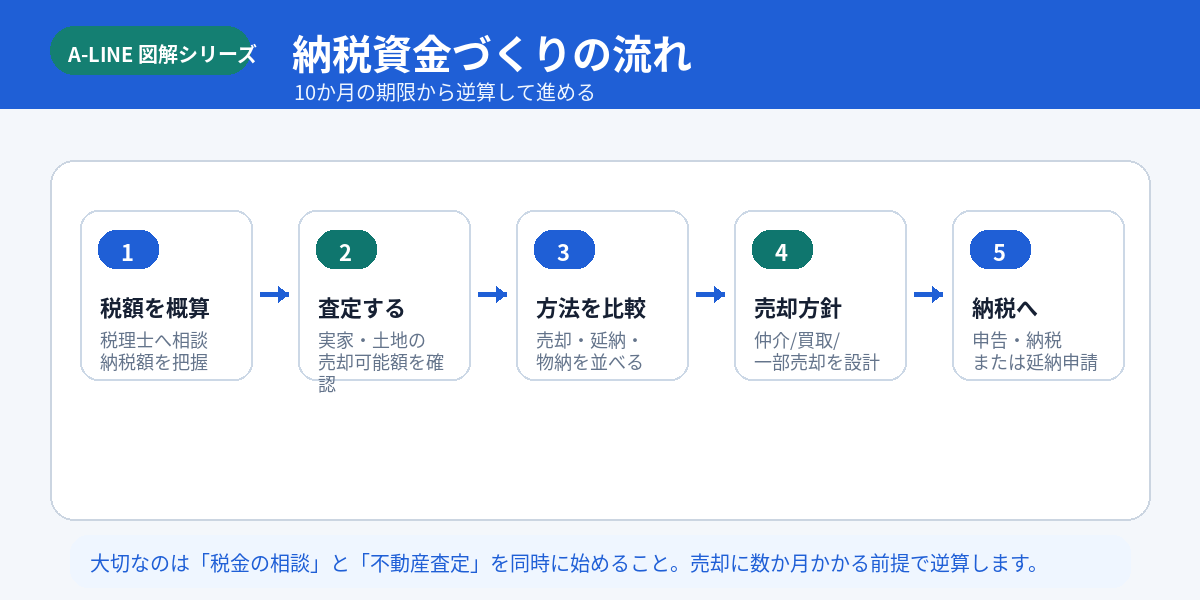

不動産売却で納税資金を準備する流れ

不動産を売却して相続税の納税資金を準備する場合、次の順番で進めると整理しやすくなります。

1. 税理士等に相続税額の概算を確認する

まず、相続税が本当に発生するのか、発生するなら概算でいくらなのかを確認します。

相続税がかからないケースもありますし、思ったより高額になるケースもあります。

2. 不動産の査定を受ける

次に、相続した実家・土地・収益物件が、いくらで売れそうかを確認します。

ここでは、単に「高い査定額」を見るのではなく、いつまでに、どのくらいの確度で売れそうかまで確認することが重要です。

3. 売却・延納・物納を比較する

不動産を売れば納税資金を作れるのか、それとも延納や物納も検討すべきなのかを比較します。

4. 売却方針を決める

通常仲介で高く売るのか、買取で早く現金化するのか、土地の一部を売るのか。

相続人の意向や期限を踏まえて方針を決めます。

5. 申告・納税へ進む

売却代金を納税資金に充てる場合、決済日と納税期限のズレに注意します。

納税期限までに資金化できない場合は、延納など別の方法も並行して検討します。

売却・延納・物納の違い

納税資金が足りないときは、不動産売却だけでなく延納・物納も選択肢になります。ただし、それぞれ性質が違います。

不動産売却

相続した不動産を現金化し、その売却代金を納税資金に充てる方法です。

相場に近い価格で売れれば、納税資金を確保しやすくなります。

ただし、売却には時間がかかるため、早めに査定を受けて、売却期間と手残りを確認する必要があります。

延納

延納は、相続税額が10万円を超え、金銭で一括納付することが困難な場合など、一定要件を満たすと年払いで納められる制度です。延納期間中は利子税が必要で、原則として担保の提供も求められます。

物納

物納は、延納によっても金銭で納付することが困難な場合に、一定の相続財産で納付できる制度です。

ただし、物納に充てられる財産には順位や要件があり、不動産であっても、担保権がある、境界が明らかでない、権利関係に争いがあるなどの場合は不適格となる可能性があります。

つまり、物納は「土地があるから簡単にできる」という制度ではありません。売却・延納・物納を比較するには、早めの専門家確認が必要です。

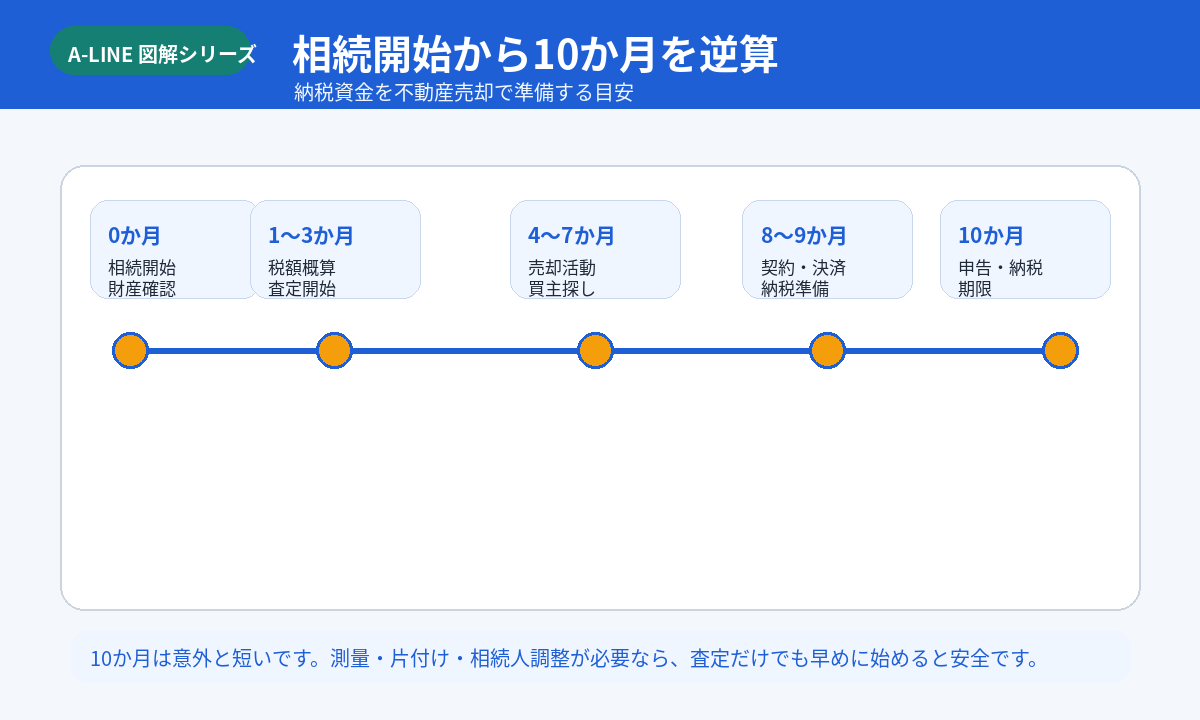

10か月の期限から逆算する

相続税の納税資金を不動産売却で準備する場合、期限から逆算することが重要です。

相続開始〜1か月

まずは相続人、財産、借入、遺言の有無を確認します。

同時に、税理士へ相続税の概算相談を始めます。

1〜3か月

不動産会社へ査定を依頼し、売却可能額と売却期間の見込みを把握します。

空き家の場合は、片付けや残置物処分の見通しも確認します。

4〜7か月

売却活動を進めます。

相続人間で売却方針や分配方針を固め、必要に応じて相続登記や測量も進めます。

8〜9か月

売買契約、決済、納税資金の準備に入ります。

納税期限に間に合わない可能性がある場合は、延納などを含めて税務上の対応を確認します。

10か月

相続税の申告・納税期限です。

申告直前に慌てないためには、早期の査定と税額確認が欠かせません。

売却した後の税金にも注意|取得費加算の特例

相続税を支払った方が相続した不動産を売却する場合、一定要件を満たすと、支払った相続税額のうち一定額を譲渡資産の取得費に加算できる制度があります。

いわゆる相続税額の取得費加算の特例です。

この特例は、相続や遺贈により取得した財産を、一定期間内に譲渡した場合に適用を受けられる可能性があります。要件の一つとして、相続開始の翌日から、相続税申告期限の翌日以後3年を経過する日までに譲渡していることが示されています。

相続税を支払うために不動産を売る場合は、納税資金だけでなく、売却後の譲渡所得税も含めて確認することが大切です。

相談前に準備しておくと早い資料

資料がすべてそろっていなくても相談は可能です。

ただし、次の資料があると、税額・売却価格・期限の整理がスムーズです。

相続税申告の準備状況が分かる資料

A-LINEでは、資料が全部そろっていない段階でも査定相談が可能です。

まずは「売るとしたら、どのくらいで、いつまでに現金化できそうか」を確認することが大切です。

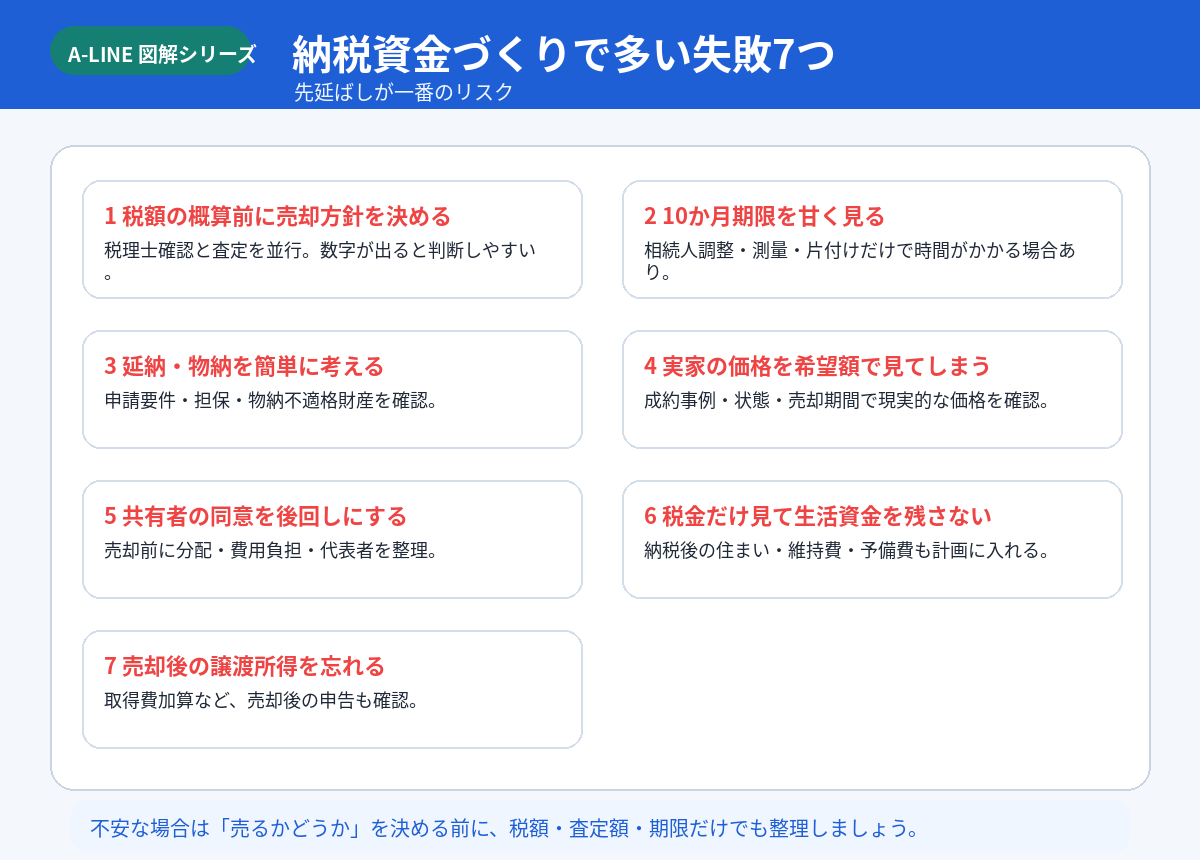

よくある失敗

相続税の納税資金づくりでは、次のような失敗が起きやすいです。

1. 税額の概算前に売却方針を決める

税額が分からないまま売却方針を決めると、必要な納税資金と売却額がズレる可能性があります。

2. 10か月の期限を甘く見る

相続税申告までの10か月は、実務上は短いです。売却、測量、相続人調整を考えると、早期着手が必要です。

3. 延納・物納を簡単に考える

延納・物納には要件があります。特に物納は不動産の状態や権利関係によって使えないことがあります。

4. 実家の価格を希望額で見てしまう

思い出のある実家ほど、希望額が先行しやすいです。成約事例と現実的な売却期間で判断しましょう。

5. 共有者の同意を後回しにする

相続人が複数いる場合、売却方針と代金分配の合意が必要です。後回しにすると契約直前で止まることがあります。

6. 納税後の生活資金を残さない

相続税を払うことだけを考えると、修繕費、引越し費、生活費が不足する可能性があります。

7. 売却後の譲渡所得税を忘れる

不動産売却後には譲渡所得税が発生する場合があります。取得費加算なども含めて確認しましょう。

A-LINEに相談するメリット

相続税が払えるか不安なとき、最初に必要なのは「売るかどうかを決めること」ではありません。

まず必要なのは、税額・不動産価格・期限・相続人の合意状況を見える化することです。

A-LINEでは、さいたま市緑区・東浦和周辺の戸建て、土地、マンションについて、地域の取引状況と売却実績をもとに査定を行っています。査定方法も訪問査定・簡易査定から選べるため、まだ売却を決めていない段階でも相談しやすい体制です。

相続税の納税資金づくりでは、税理士、司法書士、不動産会社が連携して進める場面が多くあります。A-LINEに早めに相談することで、売却価格だけでなく、相続登記、片付け、測量、売却時期、手残りまでまとめて整理しやすくなります。

まとめ|相続税が不安なら、売却を決める前に査定相談を

相続税は、原則として相続開始を知った日の翌日から10か月以内に申告・納税する必要があります。

現金が少ない場合、不動産売却で納税資金を準備することは現実的な選択肢です。

ただし、売却には時間がかかります。延納や物納にも要件があります。

だからこそ、相続税が払えるか不安になった時点で、税額の概算確認と不動産査定を同時に進めることが大切です。

「まだ売るか決めていない」段階でも問題ありません。

まずは、A-LINEで不動産の価格と売却可能性を整理し、納税資金づくりの選択肢を確認してみてください。

無料相談・査定はこちら(A-LINE)

簡易査定(まずは相場を知りたい):https://www.a-l-i-n-e.jp/form_sale/

- 訪問査定(より正確に、売り方まで相談したい):https://www.a-l-i-n-e.jp/form_sale2/

参考・根拠

- 国税庁「No.4205 相続税の申告と納税」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4205.htm

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4211.htm

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4214.htm

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3267.htm

物件を探す

Copyright c A-LINE Co.Ltd. All Rights Reserved.