【図解】アメリカの不動産市況|2026年の住宅市場を金利・在庫・価格で読む|不動産売却コラム | 【仲介手数料無料】さいたま市緑区・東浦和の不動産情報ならA-LINE(エーライン)

【図解】アメリカの不動産市況|2026年の住宅市場を金利・在庫・価格で読む

アメリカの不動産市況は、2026年春時点で一言にまとめると、「高金利で取引は伸びにくいが、在庫と地域差によって買主優位の市場も増えている」という局面です。

日本の不動産売却にそのまま当てはめるものではありませんが、米国市場を見ると、金利・在庫・買主心理が価格にどう影響するかを理解しやすくなります。特に、さいたま市緑区や東浦和で売却を考える方にとっても、“相場が上がっているか”より“買主が動ける条件か”を見ることの大切さは共通しています。

本記事では、最新の公表データをもとに、アメリカ不動産市況を図解で整理します。

1. まず結論|2026年の米国住宅市場は「高金利・在庫増・地域差」

2026年4月の米国中古住宅市場では、NAR(全米リアルター協会)が、既存住宅販売を年率402万戸、中央値を417,800ドル、在庫を4.4か月分と公表しています。中古住宅は極端に崩れているわけではありませんが、低金利期のように買主が一気に動く市場ではありません。

一方、新築住宅はCensus/HUDが、2026年4月の新築一戸建て販売を年率622,000戸、新築在庫を489,000戸、供給月数を9.4か月、中央値を422,500ドルと公表しています。中古より新築の在庫が厚く、地域や価格帯によっては買主側の交渉余地が出やすい状況です。

さらに、Freddie Macによると2026年5月28日時点の30年固定住宅ローン金利は6.53%でした。金利6%台は、買主の月々返済を重くし、購入可能価格を押し下げます。つまり、米国市場では価格そのものより、支払い能力が取引を左右していると見るべきです。

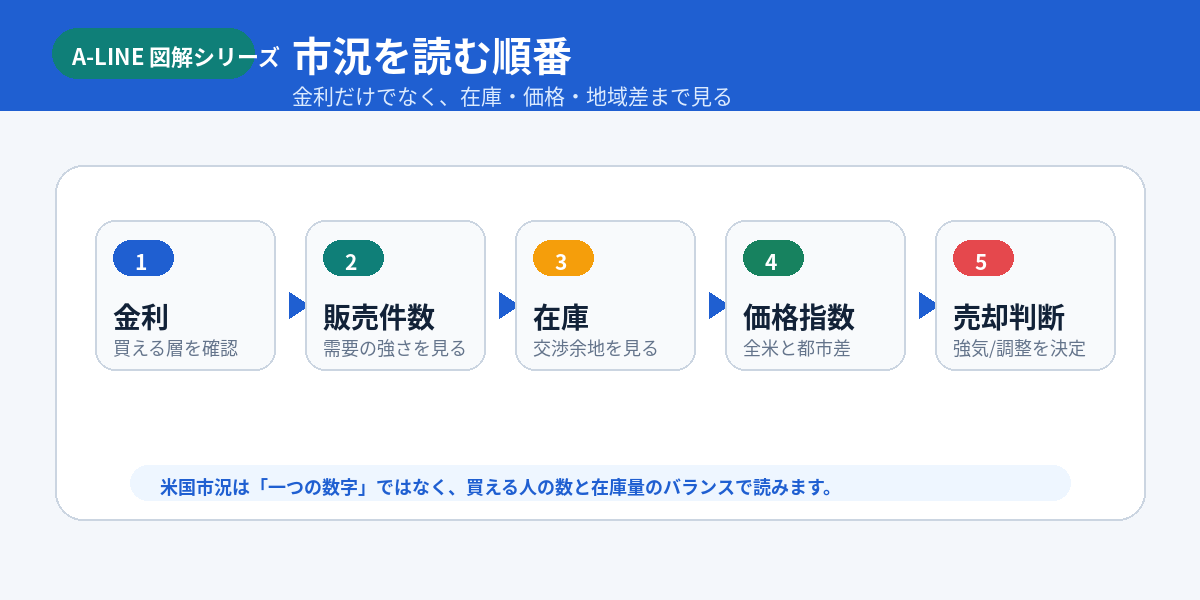

2. 市況を見るときの5つのチェックポイント

米国不動産市場を見るときは、ニュースの見出しだけでは不十分です。最低限、次の5点を分けて見る必要があります。

1つ目は、住宅ローン金利です。金利が上がると、同じ物件価格でも月々返済が増え、買主の予算が下がります。

2つ目は、中古住宅の在庫です。NARの4.4か月分という在庫は、過去の極端な不足感よりは緩みが出ているものの、地域によってまだタイトなエリアもあります。

3つ目は、新築住宅の在庫です。Census/HUDの新築在庫9.4か月分は、買主から見ると比較対象が増えている状態です。建売業者が値引きや金利補助を出す地域もあり、周辺中古物件の価格設定にも影響します。

4つ目は、価格指数です。S&P Cotality Case-Shillerの2026年3月データでは、全米住宅価格指数は前年比0.7%上昇にとどまり、伸びは鈍化しています。さらに、20大都市の半数超で前年比マイナスが見られ、地域差が大きくなっています。

5つ目は、売主・買主のどちらが急いでいるかです。高金利下では、買主は慎重になり、売主は価格調整や条件交渉を求められやすくなります。

3. 米国市況はこの順番で見る

米国不動産市況は、金利から見るのが基本です。金利が高いと、買主の借入可能額が下がり、販売件数が伸びにくくなります。そこに在庫が増えると、売主側は価格や条件を見直す必要が出てきます。

次に見るべきは販売件数です。既存住宅販売が伸び悩む一方で、在庫が増えている場合、買主は「選べる」状態になります。売主は強気の価格だけでは通用しにくくなります。

そして最後に、価格指数と地域差を見ます。米国全体では価格が横ばいでも、中西部・北東部の一部では底堅く、サンベルトや西部の一部では価格調整が進むなど、エリア差が明確です。

4. 4つの市場タイプで読むと分かりやすい

現在の米国市場は、大きく4つに分類できます。

1つ目は、売主優位が残るエリアです。在庫が少なく、雇用や人口流入が安定している地域では、価格が底堅く推移します。

2つ目は、価格調整が必要なエリアです。在庫が増え、買主が慎重になっている地域では、売出価格を現実的にしないと販売期間が長引きます。

3つ目は、新築供給が多い地域です。新築在庫が増えると、建売業者の値引きや金利補助が中古住宅の競合になります。

4つ目は、保険料・固定資産税・災害リスクなどが重く、買主が慎重になっているエリアです。アメリカでは地域によって保険料や災害リスクの影響が大きく、価格だけでは判断できません。

5. 2026年前半の流れ

2026年前半の米国市場は、春の販売期にもかかわらず、金利と価格の重さが買主の動きを抑えています。

S&P Cotality Case-Shillerの2026年3月データでは、全米住宅価格指数の前年比上昇率は0.7%に鈍化しました。価格が暴落しているというより、成長がかなり弱くなっていると見るのが自然です。

4月には、中古住宅販売が年率402万戸、新築販売が年率622,000戸でした。中古は価格が高止まりし、新築は在庫が厚いという違いがあります。

5月末には、Freddie Macの30年固定金利が6.53%となり、買主の購買力に再び圧力をかけています。

6. 日本の不動産売却にどう活かすか

米国市況は、日本の不動産売却価格を直接決める材料ではありません。ただし、売却戦略を考える上でのヒントはあります。

第一に、金利が上がると買主の予算が下がるということです。日本でも住宅ローン金利の動きは買主心理に影響します。

第二に、在庫が増えると、売主は価格と見せ方を調整する必要があるということです。競合が増えた市場では、写真・内覧・説明の質がより重要になります。

第三に、平均値ではなく地域差を見るべきということです。米国でも、全米平均と都市別の動きは大きく違います。日本でも、さいたま市全体、緑区、東浦和、駅徒歩圏、学区、土地形状、築年数で評価は変わります。

A-LINEでは、東京カンテイなどの第三者データや周辺成約事例、現地状況を踏まえて、売却価格を「感覚」ではなく「根拠」で整理します。海外の市況を見ても、結局重要なのは、自分の物件がどの買主層に、いくらで、どのくらいの期間で売れそうかを具体化することです。

7. よくある誤解

アメリカの不動産市況を見るとき、最も危険なのは「全米平均だけで判断すること」です。

米国では、ChicagoやNew Yorkのように価格が底堅い都市がある一方で、Seattle、Denver、Tampa、Dallas、Phoenixなどでは価格下落が見られます。つまり、ひとつの平均値で市場全体を説明することはできません。

また、中古住宅と新築住宅を混同するのも危険です。中古住宅は所有者の売却事情に左右され、新築住宅は建築会社の在庫・値引き・金利補助に左右されます。

さらに、名目価格だけを見るのも注意が必要です。インフレ率を差し引くと、実質的には住宅価格が伸びていない、または下がっていると見る場面もあります。

まとめ|米国市場は「高金利でも崩れない」ではなく「選別が進む」市場

2026年春の米国不動産市場は、高金利で買主の購買力が抑えられ、販売件数は伸びにくい状況です。一方で、価格は急落ではなく、地域差を伴いながら横ばいに近い動きとなっています。

重要なのは、強い地域と弱い地域の差が広がっていることです。これは日本の不動産売却にも通じます。相場が良いか悪いかを一言で決めるのではなく、地域・物件・買主層・販売戦略を分けて考える必要があります。

さいたま市緑区・東浦和周辺で売却を検討している方は、海外市況のニュースに振り回されるよりも、まずは自分の物件の相場レンジと買主層を確認することが大切です。A-LINEでは、簡易査定・訪問査定を通じて、根拠ある価格と売り方を一緒に整理できます。

参考・出典

- National Association of REALTORS®「Existing-Home Sales」

https://www.nar.realtor/research-and-statistics/housing-statistics/existing-home-sales

- U.S. Census Bureau / HUD「Monthly New Residential Sales, April 2026」

https://www.census.gov/construction/nrs/current/index.html

- Freddie Mac「Primary Mortgage Market Survey」

https://www.freddiemac.com/pmms

- S&P Dow Jones Indices「S&P Cotality Case-Shiller Index Reports Annual Gain in March 2026」

- Federal Housing Finance Agency「U.S. House Prices Rise 1.7 Percent Year over Year」

物件を探す

Copyright c A-LINE Co.Ltd. All Rights Reserved.