【図解】空き家を売ると税金はどうなる?3,000万円特別控除と売却前の注意点|不動産売却コラム | 【仲介手数料無料】さいたま市緑区・東浦和の不動産情報ならA-LINE(エーライン)

【図解】空き家を売ると税金はどうなる?3,000万円特別控除と売却前の注意点

空き家を売ると税金はいくらかかる?相続空き家の3,000万円特別控除、譲渡所得の基本、確認書、売却前に確認すべき期限・要件を図解で解説。税理士確認を前提に、A-LINEが売却前の整理をサポートします。

こんにちは、さいたま市緑区東浦和の不動産会社A-LINE(エーライン)です!

相続した空き家を売ろうとすると、多くの方が最初に不安になるのが「税金」です。

「売却代金にそのまま税金がかかるの?」

「相続した家だから、取得費が分からない」

「3,000万円控除が使えると聞いたけれど、自分の家も対象?」

結論から言うと、空き家を売ったときの税金は、売却代金そのものではなく、原則として 譲渡所得(売却益) をもとに計算します。さらに、相続等で取得した一定の空き家については、要件を満たすと 譲渡所得から最高3,000万円まで控除できる特例 があります。

ただし、この特例は「空き家なら何でも使える」制度ではありません。建物の築年、同居状況、相続後の利用状況、売却時期、売り方、確認書の取得など、売却前に確認すべきことが多くあります。

この記事では、空き家売却の税金と3,000万円特別控除を、売主様向けに分かりやすく整理します。

※税務の最終判断は、税務署・税理士等へ必ずご確認ください。

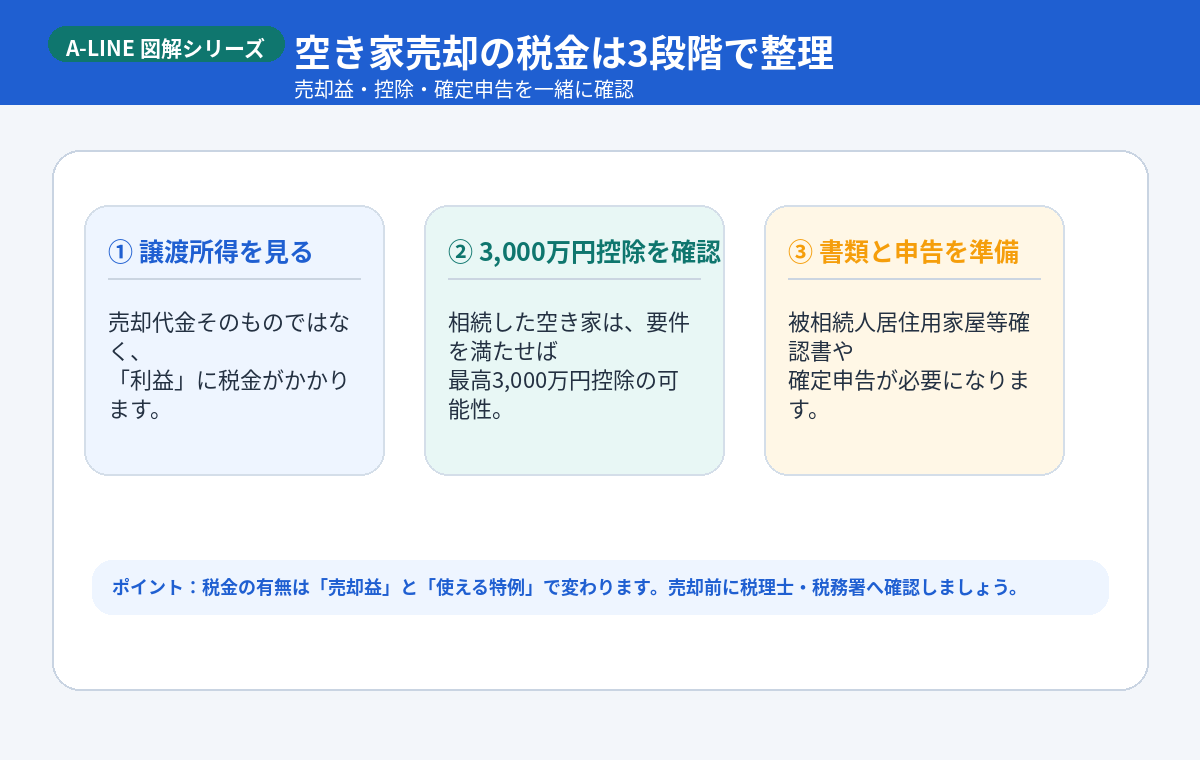

1. まず結論|空き家売却の税金は「3段階」で考える

空き家売却の税金は、次の3段階で整理すると分かりやすくなります。

1-1. 売却益(譲渡所得)が出るかを確認する

不動産売却の税金は、売却代金そのものではなく、概ね次の式で計算する 譲渡所得 がベースです。

譲渡所得 = 売却代金 −(取得費+譲渡費用)− 特別控除

取得費には、購入代金や購入時の諸費用などが含まれます。相続した実家の場合、昔の契約書が見つからず取得費が分からないことも多いため、売却前から資料探しを始めることが大切です。

譲渡費用には、売却のために直接かかった仲介手数料、測量費、印紙代などが該当する場合があります。建物を取り壊して土地を売る場合、取壊し費用が譲渡費用として整理できるケースもあります。

1-2. 3,000万円特別控除が使えるかを確認する

相続または遺贈で取得した一定の「被相続人居住用家屋」やその敷地等を売却した場合、要件を満たせば譲渡所得から最高3,000万円まで控除できる特例があります。

たとえば、譲渡所得が2,500万円で、3,000万円控除を適用できるなら、課税対象が大きく圧縮される可能性があります。

ただし、令和6年1月1日以後の譲渡で、相続人が3人以上の場合は、控除額が最高2,000万円となる場合があります。共有で相続している場合は、誰がどの持分を取得し、いくらで売るのかまで確認が必要です。

1-3. 確定申告まで逆算する

特例を使う場合、売却して終わりではありません。原則として、売却した翌年に確定申告を行い、必要書類を添付します。

特に重要なのが、市区町村で取得する 被相続人居住用家屋等確認書 です。税務署ではなく、空き家所在地の市区町村へ申請する書類なので、売却後に慌てないよう早めに準備しましょう。

2. 10秒チェック|あなたの空き家は特例対象になりそう?

次のチェックに多く当てはまる場合、3,000万円特別控除を検討できる可能性があります。

- 相続または遺贈で取得した空き家である

- 被相続人が原則として一人で住んでいた

- 昭和56年5月31日以前に建築された家屋である

- 区分所有建物ではない

- 相続後に貸したり、事業に使ったり、誰かが住んだりしていない

- 売却代金が1億円以下の見込みである

- 相続開始から3年を経過する年の12月31日までに売却できる見込みである

「一つでも不安があるから使えない」と決めつける必要はありません。老人ホーム入所のケースや、売却後に買主側で解体・耐震改修を行うケースなど、個別に確認すべき例外や改正点があります。

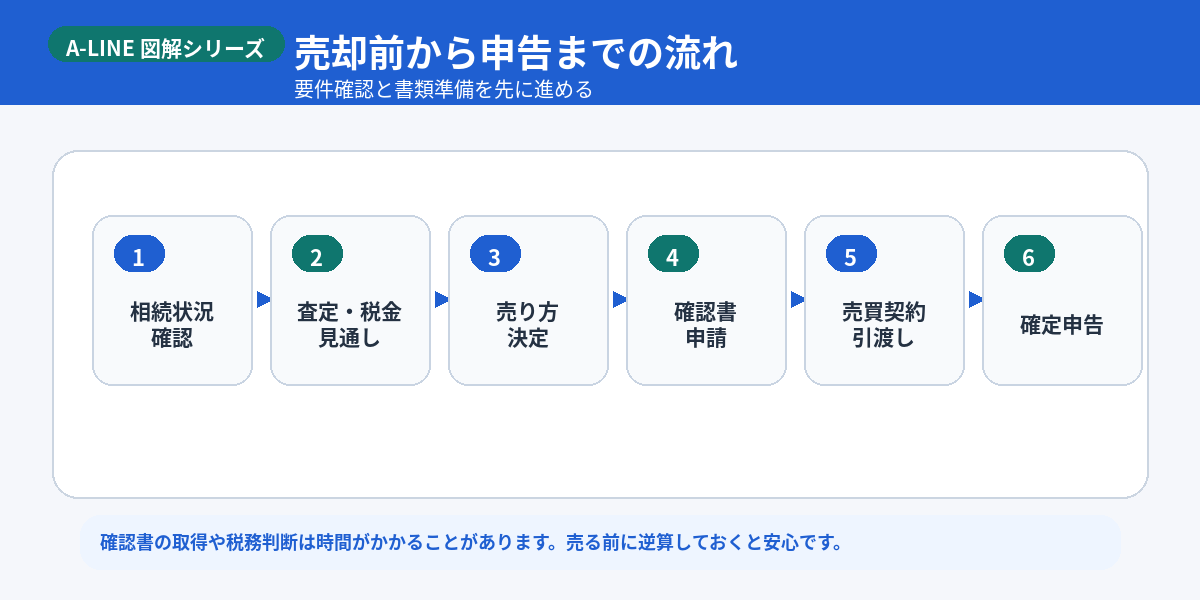

3. 空き家売却と税金の流れ|査定から申告まで

空き家の売却は、価格だけでなく税務スケジュールも同時に見て進める必要があります。

STEP1. 現状確認

- 登記名義は誰か

- 相続登記は終わっているか

- 建物の築年数、構造、利用状況

- 相続後に貸付・居住・事業利用をしていないか

- 相続人の人数と持分

STEP2. 査定

査定では、空き家を古家付きのまま売る、解体して土地として売る、買取を検討するなど、複数の売り方で比較します。

STEP3. 売り方を決める

3,000万円控除の要件は、売り方によって必要書類が変わります。解体して土地で売るのか、耐震改修して売るのか、買主側の対応を前提にするのか、契約前に整理しましょう。

STEP4. 確認書を準備する

被相続人居住用家屋等確認書は、市区町村へ申請します。申請に必要な書類は自治体や売り方によって異なるため、売却活動と並行して準備するのが安全です。

STEP5. 確定申告

売却した翌年に確定申告を行います。特例を使う場合、申告しなければ控除を受けられないため注意が必要です。

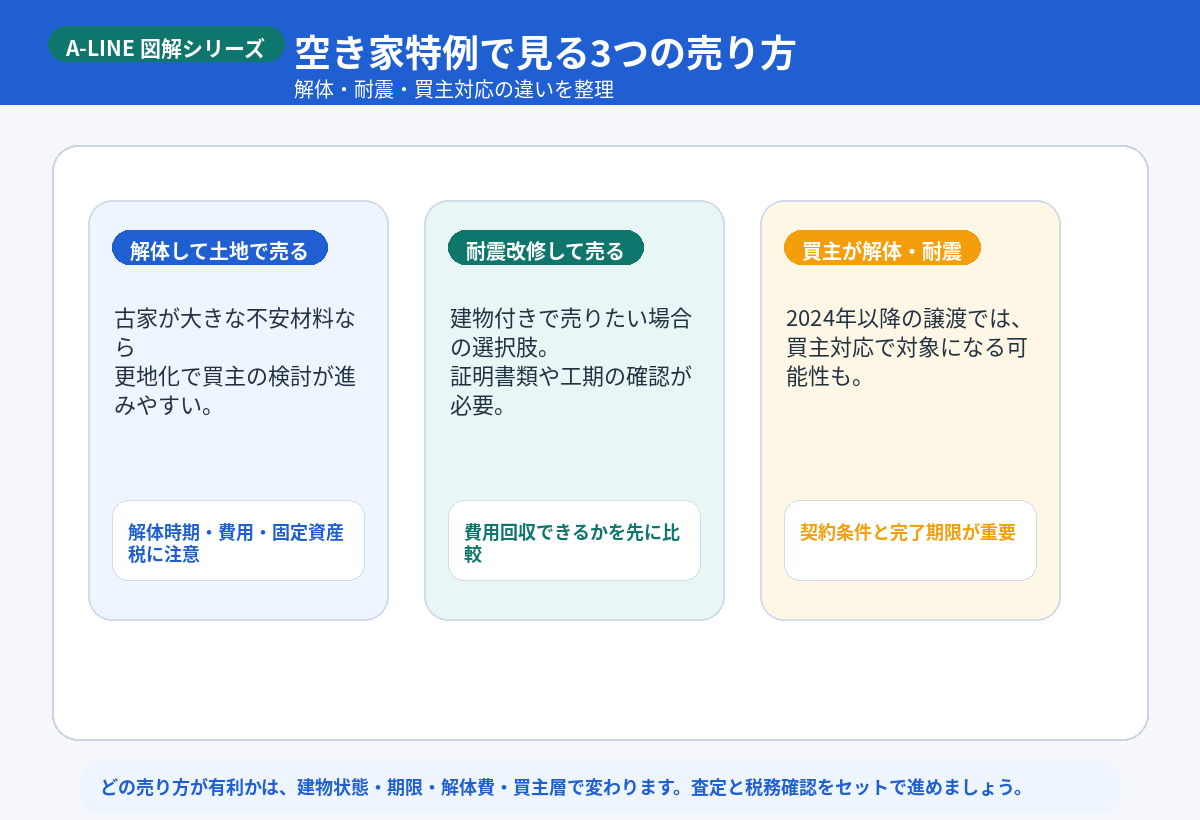

4. 3,000万円控除を考えるときの売り方3パターン

A. 解体して土地として売る

古い家屋の傷みが大きい場合、解体して土地として売る方法があります。買主が建築計画を立てやすくなる一方、解体費・残置物処分費・固定資産税の変化を考える必要があります。

B. 耐震改修して家屋付きで売る

一定の耐震基準を満たす形で売却する方法です。建物に利用価値があり、改修費を回収できる見込みがある場合に検討します。

C. 買主が売却後に解体・耐震対応する形で売る

令和6年以後の譲渡では、売却後に買主が一定期限までに解体または耐震改修を行うことで、特例対象となり得るルートもあります。

5. 売却前に押さえる期限

空き家特例で特に大切なのは期限です。原則として、相続開始から3年を経過する日の属する年の12月31日までに売却する必要があります。

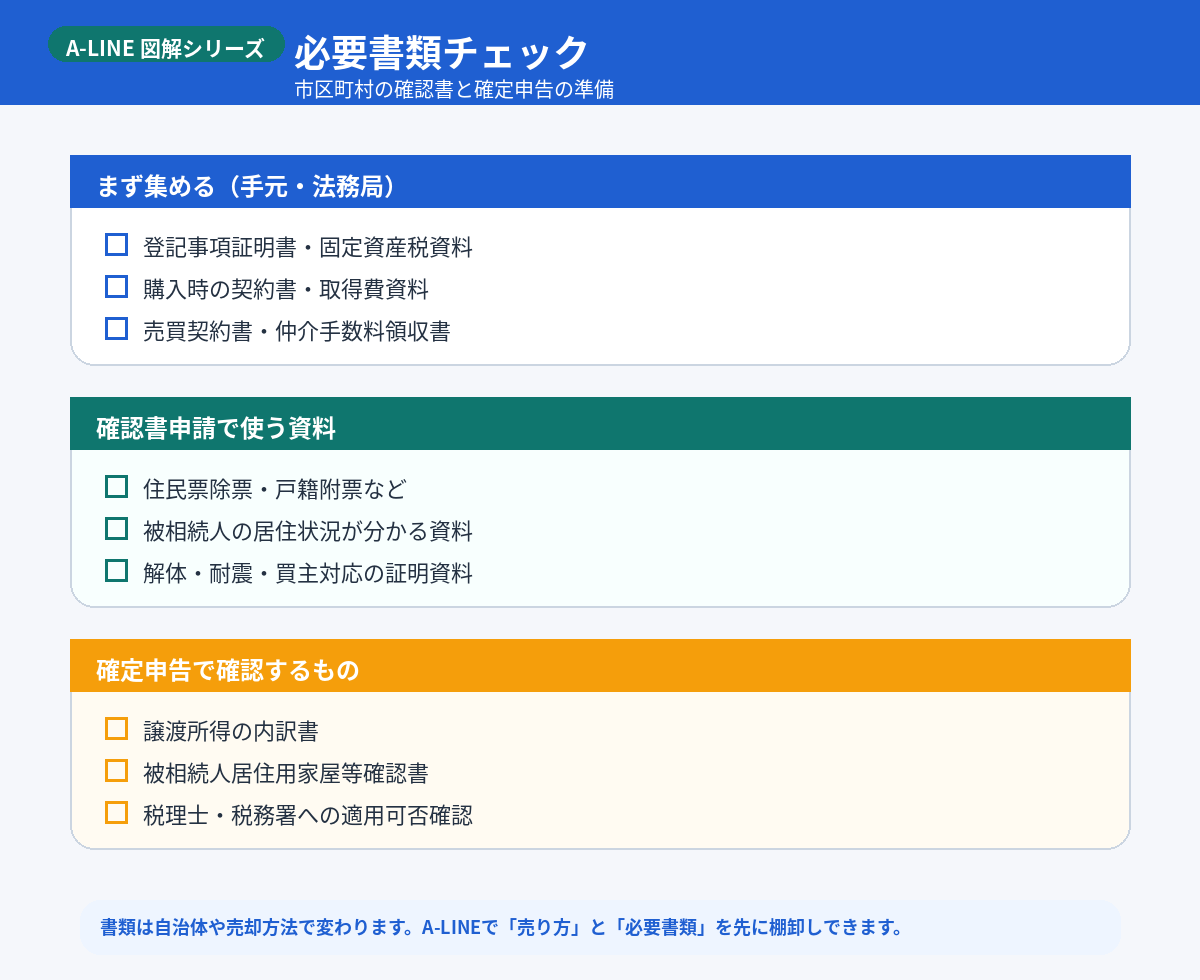

6. 必要書類チェック|取得先も確認

空き家売却の税務でつまずきやすいのは、書類集めです。A-LINEでは、売却相談の段階で「いま手元にある資料」と「これから取るべき資料」を整理します。

7. 空き家売却の税金で損しない注意点7つ

税額0円でも申告が必要な場合があります。相続後に貸す・住む、確認書の申請を後回しにする、売却代金1億円以下の要件を見落とす、取得費や譲渡費用の資料を捨てる、などに注意しましょう。

8. A-LINEに相談するメリット

空き家売却の税金は、税理士・税務署の確認が必要な分野です。一方で、実際の売却では、不動産会社が早い段階で次の整理を行うことで、税務確認もしやすくなります。

- 空き家の状態確認

- 古家付き売却、更地売却、買取の比較

- 解体費や残置物処分費の見積もり整理

- 売却価格と手残りの比較

- 必要資料の棚卸し

- 税理士・司法書士等との連携

A-LINEは、さいたま市緑区東浦和の不動産会社として、空き家・相続不動産の売却相談に対応しています。売却を決めていない段階でも、「税金が不安」「控除が使えるか知りたい」「解体すべきか迷う」という相談から始められます。

まとめ|空き家売却の税金は「売る前」に確認する

空き家を売るときの税金は、売却益、取得費、譲渡費用、特別控除で大きく変わります。

相続空き家の3,000万円特別控除は強力な制度ですが、要件が細かく、売却時期や売り方を間違えると使えないことがあります。

空き家売却の税金が不安な方は、売却を決める前でも構いません。A-LINEまでお気軽にご相談ください。

不動産(賃貸・売買・管理・相続相談)のことなら、さいたま市緑区東浦和の年中無休のA-LINEまでご相談ください。

特設サイト:https://www.a-l-i-n-e.jp/commission/

売却査定フォーム:https://www.a-l-i-n-e.jp/form_sale2/

過去ブログ一覧:https://www.a-l-i-n-e.jp/blog/

参考情報

- 国税庁:被相続人の居住用財産(空き家)を売ったときの特例

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3306.htm

- 国土交通省:空き家の譲渡所得の3,000万円特別控除

https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk2_000030.html

- A-LINE:さいたま市緑区の空き家売却ガイド

https://www.a-l-i-n-e.jp/blog/page_3155.html

物件を探す

Copyright c A-LINE Co.Ltd. All Rights Reserved.