〖図解〗小規模宅地等の特例とは?相続税が大きく変わる“土地評価の割引”を解説|不動産売却コラム | 【仲介手数料無料】さいたま市緑区・東浦和の不動産情報ならA-LINE(エーライン)

〖図解〗小規模宅地等の特例とは?相続税が大きく変わる“土地評価の割引”を解説

相続が発生すると、現金・預金だけでなく「土地(宅地)」も相続財産として評価され、相続税の計算対象になります。このとき、一定の要件を満たす宅地について 相続税評価額を大きく減額できる制度が、小規模宅地等の特例(いわゆる“小規模宅地特例”)です。

特例が使えると、土地の評価額が 最大80% 減額されることもあり、相続税の負担が「大きく変わる」代表的な制度です。

目次

-

小規模宅地等の特例で、どれくらい減る?(上限面積と減額割合)

-

まずは適用できるか確認(居住・事業・賃貸のチェック)

-

面積上限と「併用ルール」(730㎡/200㎡換算)

-

手続きと期限:申告10か月&未分割の救済

-

申告で必要になりやすい書類と取得方法

-

よくある落とし穴(ここで失敗しやすい)

-

相続後に売却予定の人が押さえるべき判断軸

-

不動産の相談先にA-LINEを入れるメリット

-

よくある質問(FAQ)

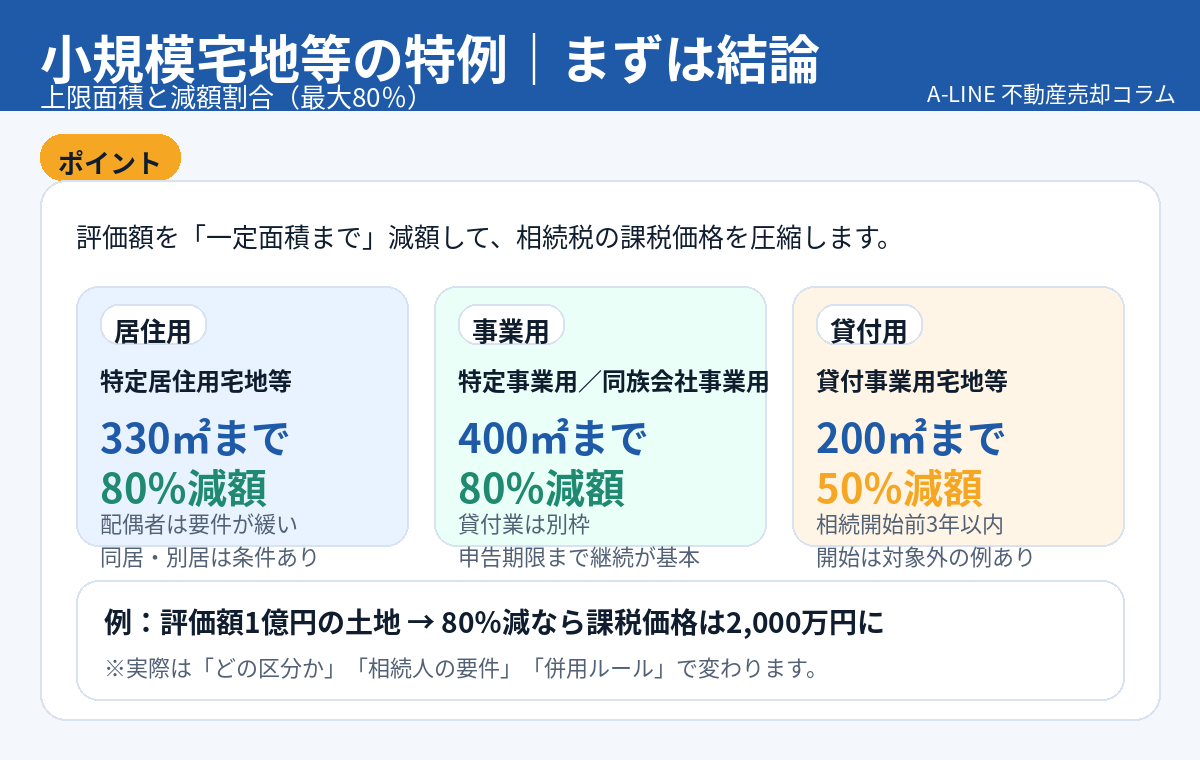

1. 小規模宅地等の特例で、どれくらい減る?(上限面積と減額割合)

まず結論です。相続開始直前の土地の使い方により、減額割合と上限面積が変わります。

-

居住用(特定居住用宅地等):330㎡まで/80%減額

-

事業用(特定事業用・特定同族会社事業用):400㎡まで/80%減額

-

貸付用(貸付事業用宅地等):200㎡まで/50%減額

例:評価額1億円の土地が80%減額の対象なら、課税価格は2,000万円相当まで圧縮されるイメージです(要件・面積上限により実際は変動)。

図解①:結論(上限面積と減額割合)

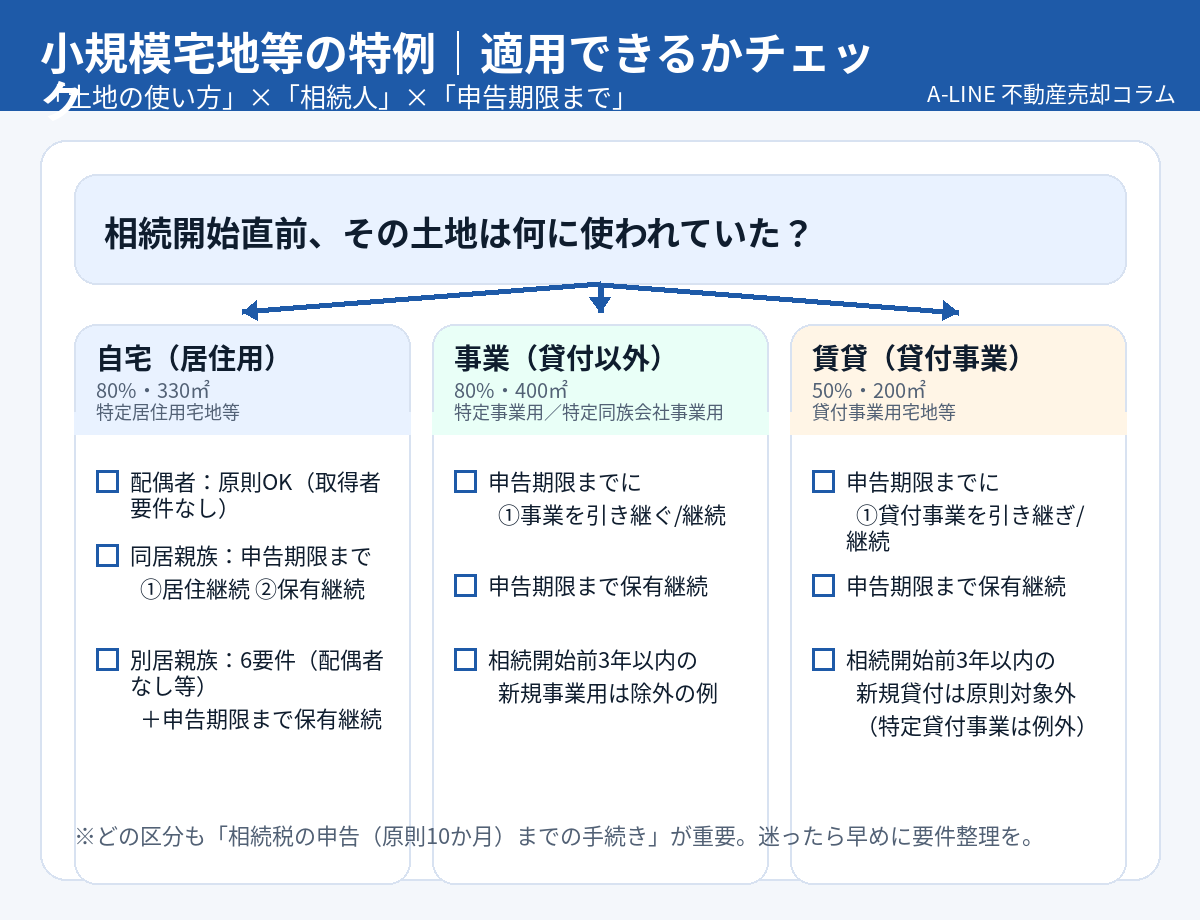

2. まずは適用できるか確認(居住・事業・賃貸のチェック)

小規模宅地等の特例は、ざっくり言うと次の掛け算で決まります。

「土地の使い方」 × 「誰が相続するか」 × 「申告期限までに条件を満たせるか」

特に重要なのが、申告期限(原則10か月)までの継続要件や、同居・別居の要件です。

図解②:適用できるかチェック

居住用(自宅)のポイント

-

配偶者:原則として「取得者ごとの要件」なし(同居継続などの縛りが緩い)

-

同居親族:相続開始直前から申告期限まで 住み続ける+申告期限まで 保有 が基本

-

別居親族(いわゆる“家なき子”の論点):配偶者がいない等の条件に加え、過去3年以内の居住実態など複数要件あり

さらに、被相続人が介護施設に入所していた等のケースは、居住用の判定に例外が設けられることがあります。

事業用のポイント(貸付は別枠)

事業用は、原則として

申告期限までに事業を引き継いで継続+申告期限まで保有 が要件の軸になります。

賃貸(貸付事業用)のポイント

貸付は、原則として

申告期限まで貸付事業を引き継ぎ継続+申告期限まで保有 が要件の軸です。

また、相続開始前3年以内に新たに貸付事業の用に供された宅地(いわゆる“3年以内貸付”)は対象外となる例があり、例外の扱いも含めて注意が必要です。

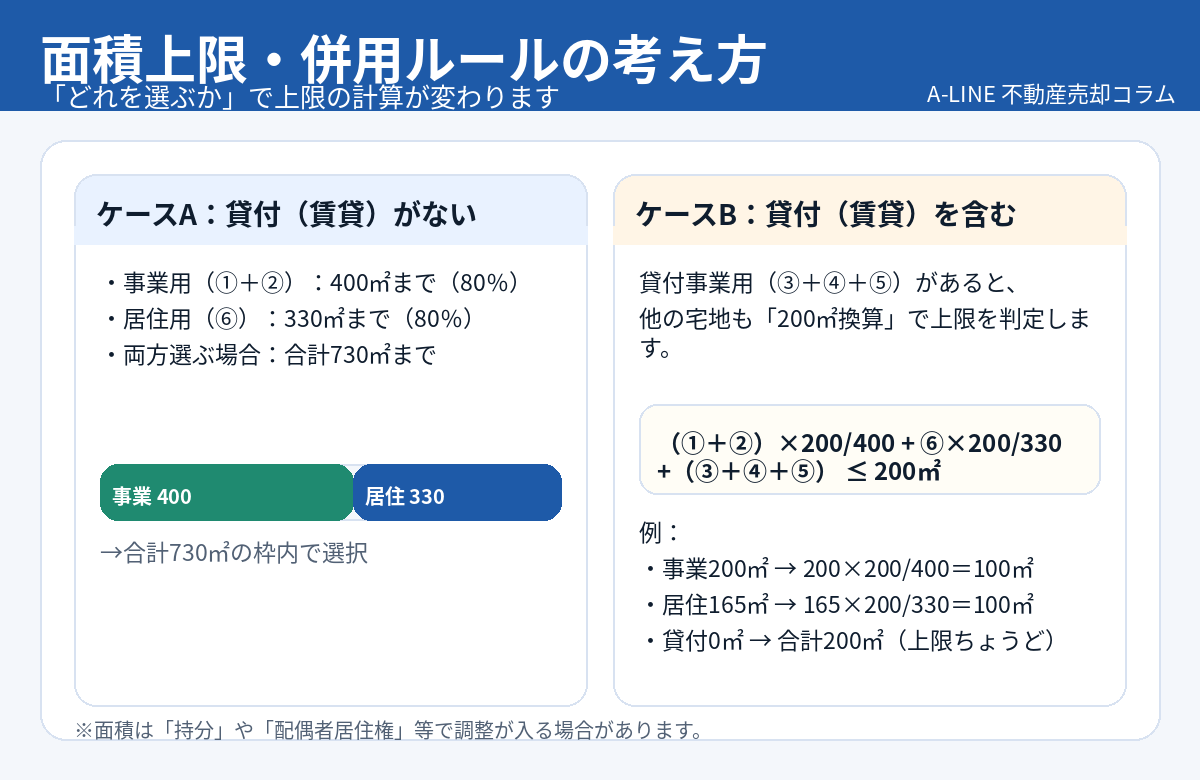

3. 面積上限と「併用ルール」(730㎡/200㎡換算)

小規模宅地等の特例は、「それぞれの上限面積」だけ覚えると事故ります。

複数区分を同時に使うときの“併用ルール”があるためです。

ケースA:貸付(賃貸)がない場合

-

事業用(①+②):400㎡まで

-

居住用(⑥):330㎡まで

-

両方選ぶ場合:合計730㎡まで

ケースB:貸付(賃貸)を含む場合

貸付が混ざると、他の宅地も含めて 200㎡換算の上限で判定します。

代表的な算式は次の考え方です。

-

(事業用の面積合計)×200/400

-

+(居住用の面積合計)×200/330

-

+(貸付用の面積合計)

-

≤ 200㎡

図解③:面積上限・併用ルール

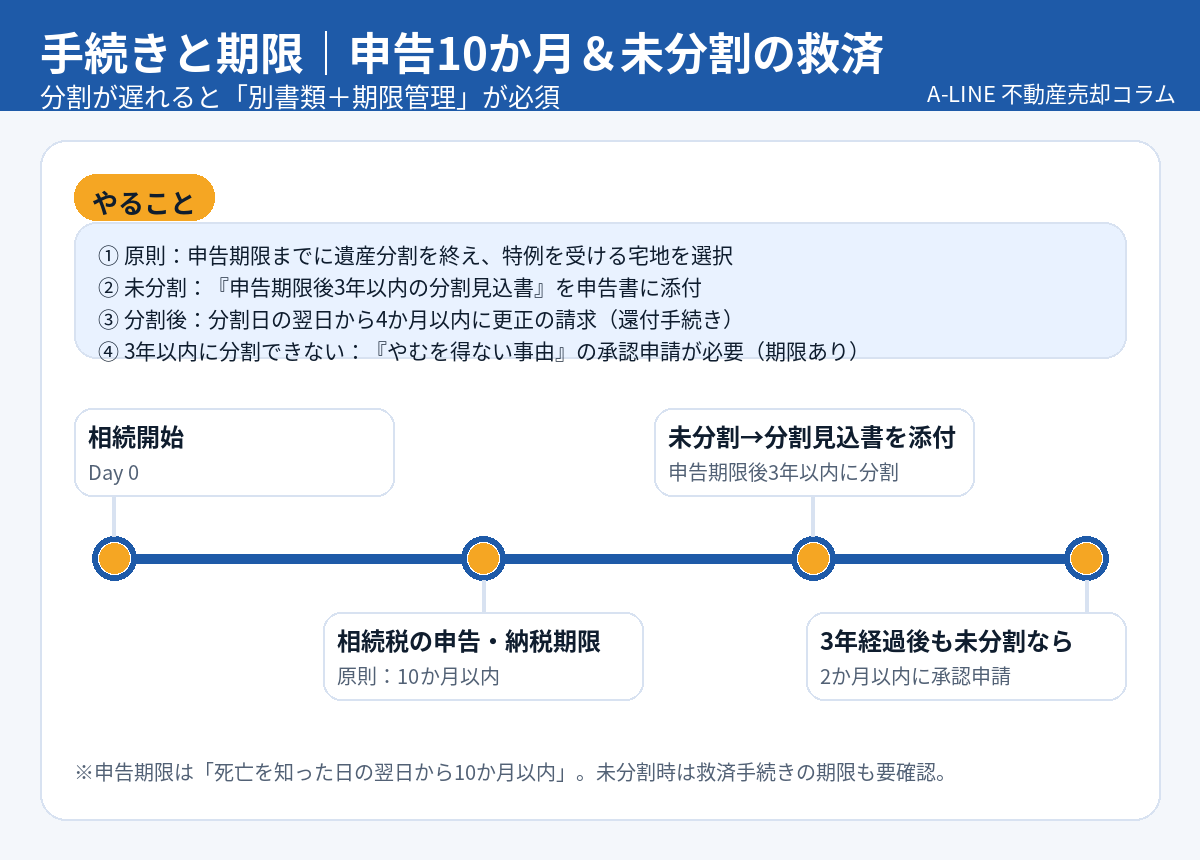

4. 手続きと期限:申告10か月&未分割の救済

相続税申告は、原則として

「死亡を知った日の翌日から10か月以内」です。

そして小規模宅地等の特例は、実務上ここが最重要です。

-

原則:申告期限までに遺産分割が終わっていること

-

相続人が2人以上いる場合、どの宅地に特例を使うか“全員の同意”が必要

期限までに分割できないとき(未分割)

救済として、申告時に

「申告期限後3年以内の分割見込書」を申告書に添付する運用があります。

その後、分割が成立して税金の払い過ぎが生じた場合は、原則として

分割日の翌日から4か月以内に更正の請求を行い、還付を受けられます。

さらに、3年以内に分割できない場合には、

「やむを得ない事由がある旨の承認申請書」を、期限経過後 2か月以内に提出する必要がある、とされています(提出がないと特例適用ができない扱い)。

図解④:手続きと期限(10か月申告/未分割の救済)

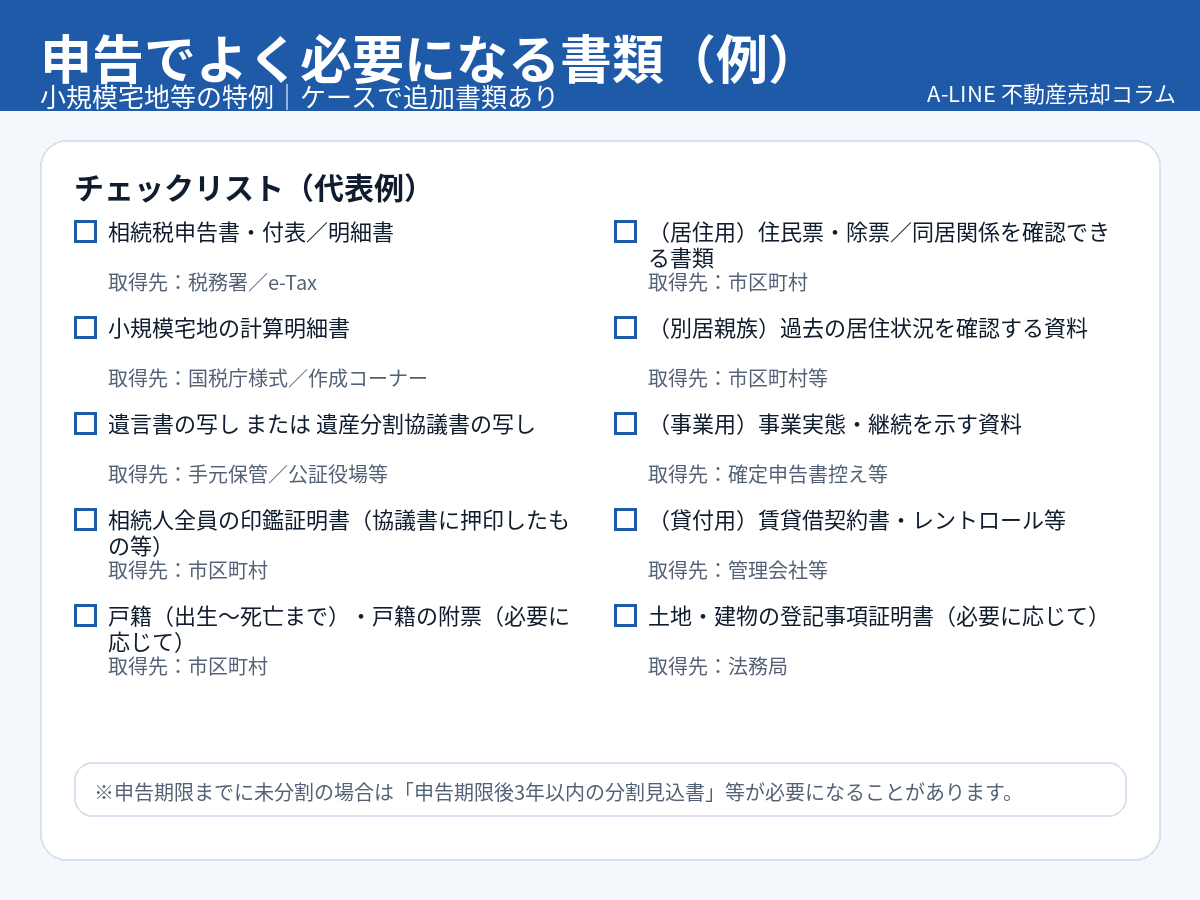

5. 申告で必要になりやすい書類と取得方法

小規模宅地等の特例は、“使えるかどうか”の整理と同じくらい、書類の準備が重要です。

(ケースにより追加書類が増えるため、早めに逆算するのが安全です。)

図解⑤:申告で必要になりやすい書類(取得先つき)

取得方法の目安(代表例)

-

住民票・戸籍・戸籍の附票・印鑑証明:市区町村役場

-

登記事項証明書:法務局(オンライン請求も可)

-

賃貸借契約書・レントロール:管理会社/手元保管

-

事業の継続が分かる資料:確定申告書控え、帳簿、契約書など

-

未分割時の「分割見込書」:国税庁様式(申告書に添付)

-

特例適用の明示:相続税申告書に所定事項を記載し、書類添付が必要

6. よくある落とし穴(ここで失敗しやすい)

小規模宅地等の特例は、金額インパクトが大きい反面、

「要件を1つ落として使えなかった」が起こりやすい制度です。

図解⑥:よくある落とし穴

特に多いのはこのあたりです。

-

未分割のまま期限を迎え、必要書類・期限管理が崩れる

-

同居要件(居住継続+保有継続)の誤解

-

貸付(賃貸)の「3年以内開始」論点の見落とし

-

併用ルールで面積がオーバーし、想定より減額できない

7. 相続後に「売却予定」の人が押さえるべき判断軸

相続不動産は、「いつ売るか」で手取りだけでなく 税務の組み立ても変わることがあります。

ポイントはシンプルで、

-

特例の要件に“申告期限まで保有”が絡むか?

-

遺産分割はいつ確定できるか?

-

売却までの想定期間(買主探しに数か月かかることも)を織り込めるか?

です。

たとえば「同居親族で居住用の特例を狙う」「事業用/貸付用で特例を狙う」場合、申告期限までの継続・保有が要件に入ってくるため、売却計画を“申告10か月”から逆算する必要が出ます。

8. 不動産の相談先にA-LINEを入れるメリット(売却の実務を前倒しできる)

小規模宅地等の特例そのものは税務領域ですが、相続不動産では、

-

そもそも 売るのか・貸すのか・持ち続けるのか

-

誰が相続して、どの土地に特例を当てるのが合理的か

-

売却するなら いくらで/いつまでに/どんな売り方で

という“不動産の実務”が、申告期限の前に動き始めます。

株式会社A-LINEに早めに相談しておくと、たとえば次の整理がしやすくなります。

-

相続不動産の 価格目線(査定) を早い段階で把握できる

-

売却に必要な準備(測量・境界、残置物、管理状態の改善など)を 期限から逆算できる

-

「売却に寄せる」「保有に寄せる」判断を、数字で比較しやすくなる

※税務申告は税理士・税務署への確認が前提ですが、不動産会社側で「売却の現実的なスケジュール・相場観」を先に固めると、全体がスムーズになります。

9. よくある質問(FAQ)

Q. 小規模宅地等の特例を使えば、相続税申告は不要になりますか?

相続税の申告要否は、基本的に「遺産の基礎控除を超えるか」で判断します。

なお、国税庁の案内では、申告要否の判定に用いる課税価格の合計額は 小規模宅地等の特例等を適用しない場合の課税価格の合計額とされています。

つまり、「特例を使えば税額が下がる(0になる可能性がある)」場合でも、申告準備は前提で考えるのが安全です。

Q. 未分割でも特例を使えますか?

原則は「申告期限までに分割」ですが、未分割でも 分割見込書の添付や、分割後の 更正の請求(4か月以内)など、救済手続きがあります。

Q. 賃貸中の土地も使えますか?

貸付事業用宅地等として、要件を満たせば50%減額(200㎡まで)があり得ます。

ただし、相続直前に始めた賃貸などは対象外となる例があるため要注意です。

まとめ:小規模宅地等の特例は「早めの要件整理」と「期限から逆算」がすべて

-

居住用は最大80%・330㎡、事業用は最大80%・400㎡、貸付用は最大50%・200㎡

-

併用ルールで上限計算が変わる(730㎡/200㎡換算)

-

相続税申告は原則 10か月以内。分割と書類が間に合うように逆算が重要

-

未分割の救済はあるが、別書類+期限管理が必須

相続不動産は、税務だけでなく「売却の実務」も同時に動きます。

売却を検討している段階なら、A-LINEに相談して“相場・売却期間・進め方”を先に把握しておくと、分割協議や申告準備がブレにくくなります。

不動産(賃貸・売買・管理・相続相談)に関するご相談は東浦和駅徒歩1分、年中無休のA-LINEまでご相談ください

特設サイト:https://www.a-l-i-n-e.jp/commission/

過去ブログ一覧:https://www.a-l-i-n-e.jp/blog/

物件を探す

Copyright c A-LINE Co.Ltd. All Rights Reserved.