【図解】住宅ローンを滞納する前に相談すべき理由|任意売却・返済見直し・通常売却の違い|不動産売却コラム | 【仲介手数料無料】さいたま市緑区・東浦和の不動産情報ならA-LINE(エーライン)

【図解】住宅ローンを滞納する前に相談すべき理由|任意売却・返済見直し・通常売却の違い

「今月は払えた。でも来月以降が不安」

「ボーナス払いが重くなってきた」

「誰にも相談できず、住宅ローンのことを考えるだけで苦しい」

住宅ローンの支払いが苦しくなったとき、一番大切なのは 滞納してから動くのではなく、滞納前に相談すること です。

滞納前であれば、まだ選択肢があります。たとえば、金融機関への返済条件変更の相談、借換え、通常売却、そして状況によっては任意売却の準備まで、比較して進められます。

一方で、滞納が進み、督促・代位弁済・競売へ近づくほど、選べる方法は限られます。この記事では、さいたま市緑区・東浦和周辺で住宅ローンに不安を感じている方へ、滞納前に相談すべき理由と、任意売却・返済見直し・通常売却の違いを図解で整理します。

※本記事は一般的な情報です。金融機関・債権者・物件状況・滞納状況により対応は変わります。個別事情は金融機関・専門家へ必ずご確認ください。

この記事でわかること

- 住宅ローンを滞納する前に相談すべき理由

- 滞納前に比較できる4つの選択肢

- 返済条件変更・借換え・通常売却・任意売却の違い

- 相談前に準備しておくと良い書類

- A-LINEに相談すると整理できること

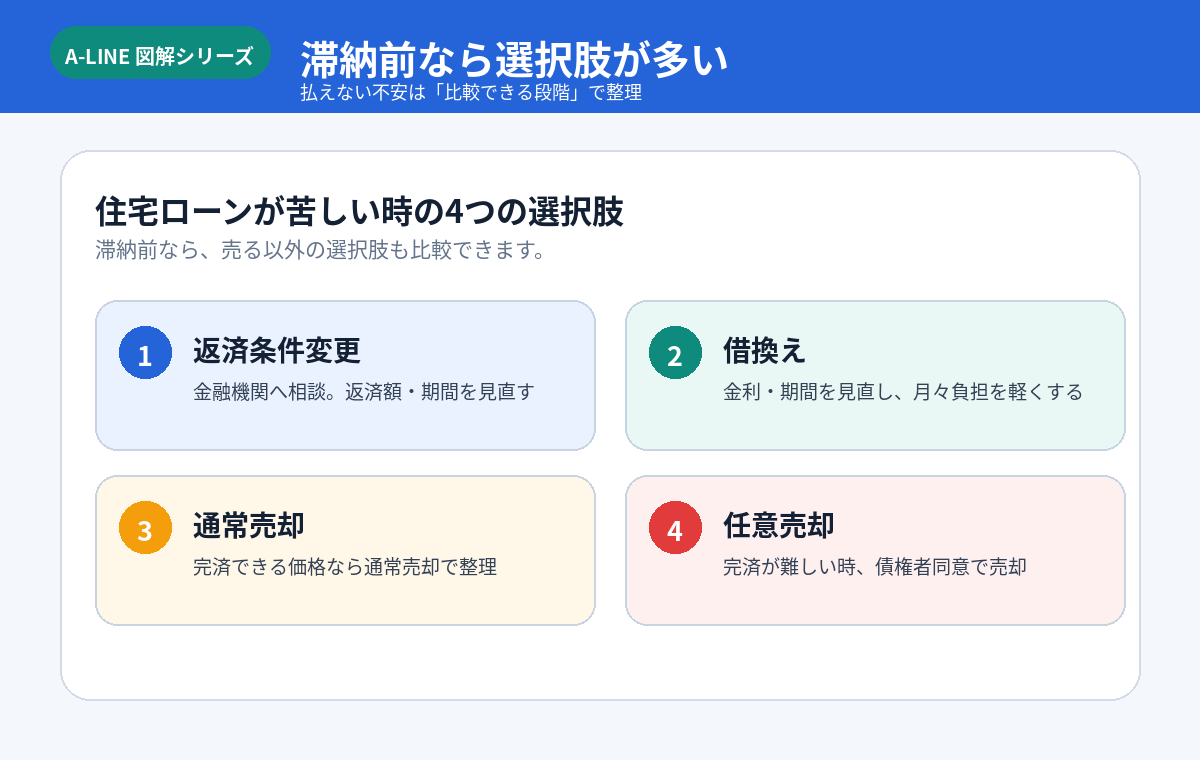

図解① 滞納前なら選択肢が多い

住宅ローンが苦しくなったとき、いきなり「任意売却しかない」と決める必要はありません。

滞納前なら、主に次の4つを比較できます。

1. 返済条件変更

金融機関へ相談し、返済期間や毎月返済額の見直しを検討する方法。

2. 借換え

金利・返済期間・返済条件を見直し、月々の負担を軽くできないか確認する方法。

3. 通常売却

売却代金で住宅ローンを完済できる見込みがある場合、市場で通常売却する方法。

4. 任意売却

売却代金で完済が難しい場合に、金融機関など債権者の同意を得て売却する方法。

住宅金融支援機構では、返済で困った場合に返済方法変更メニューを用意し、返済中の金融機関へ相談する流れを案内しています。手続きには審査があり、希望どおりにならない場合もありますが、滞納前に相談するほど検討できる余地は残りやすいと考えられます。

図解② 10秒チェック|ひとつでも当てはまれば早めに相談

次のような状況なら、滞納前でも相談して大丈夫です。

- 来月以降の支払いが不安

- ボーナス払いが重くなっている

- 収入減・転職・病気・離婚など家計に変化があった

- 金融機関にまだ相談していない

- 売れば住宅ローンを完済できるか分からない

- 家族や職場に知られずに相談したい

ポイントは、滞納したかどうかではなく、不安が見えた時点で動くことです。

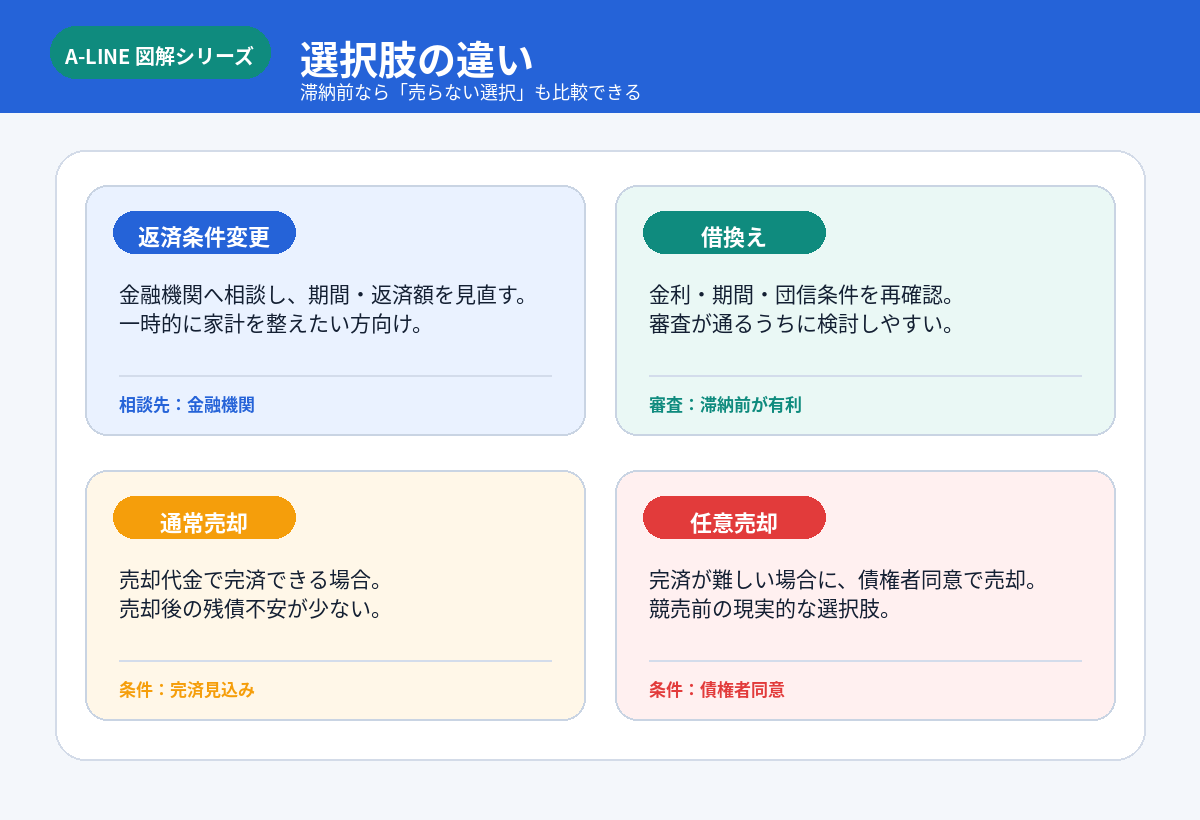

返済条件変更とは?|住み続けたい人が最初に検討したい選択肢

返済条件変更とは、現在借りている金融機関に相談し、返済期間の延長や一定期間の返済額軽減などを検討する方法です。

住宅金融支援機構は、返済方法変更メニューとして、返済期間の延長などで返済額を減額する方法や、一定期間返済額を軽減する方法などを案内しています。ただし、返済方法変更中や変更期間終了後も返済を継続できるか審査され、希望に添えない場合もあるとされています。

向いている方

- 一時的に収入が減ったが、回復見込みがある

- 家に住み続けたい

- 売却まではまだ考えていない

- 金融機関との相談を先にしたい

注意点

返済額を一時的に下げられても、総返済額や将来の返済負担が増えることがあります。その場しのぎではなく、半年後・1年後も払えるかを見て判断することが大切です。

借換えとは?|滞納前だからこそ検討しやすい方法

借換えは、別の住宅ローンへ切り替えることで、金利や返済期間を見直す方法です。

ただし、借換えには審査があります。すでに滞納していたり、信用情報に影響が出ていたりすると、借換えが難しくなることがあります。そのため、滞納前の段階でこそ検討しやすい選択肢です。

向いている方

- まだ滞納していない

- 収入はあるが、月々の返済を下げたい

- 金利や返済期間の見直し余地がある

- 売却せずに住み続けたい

注意点

借換えには諸費用がかかります。また、審査が通るとは限りません。売却した方が家計を立て直しやすい場合もあるため、借換えだけでなく、通常売却の査定も同時に確認しておくと判断しやすくなります。

通常売却とは?|売却代金で完済できるなら最もシンプル

通常売却とは、一般の不動産売却と同じように、市場で買主を探して売る方法です。

住宅ローンが残っていても、売却代金と自己資金で完済できるなら、通常売却で進められます。決済時にローンを完済し、抵当権を抹消して買主へ引き渡す流れです。

向いている方

- 売却価格で住宅ローンを完済できそう

- 滞納前で時間に余裕がある

- 住み替えや転勤などで売却を検討している

- 任意売却に入る前に、通常売却で整理したい

注意点

「査定額=必ず売れる価格」ではありません。売却には仲介手数料・登記費用・引越し費用なども関わります。A-LINEでは、売却価格だけでなく、完済できるか・手残りがどうなるかまで整理することを重視しています。

任意売却とは?|完済が難しいときの現実的な選択肢

任意売却とは、売却代金だけでは住宅ローンを完済できない場合に、金融機関など債権者の同意を得て売却する方法です。

住宅金融支援機構は、任意売却について、通常の不動産取引として売買されるため一般的に競売より高値で売却できることが期待でき、負債の縮減につながると説明しています。また、競売に比べて引渡時期の調整がしやすく、退去後の生活設計が立てやすいともされています。

一方で、任意売却は自由に売れるわけではありません。住宅金融支援機構の任意売却手続では、仲介業者による査定、売出価格の確認、媒介契約、販売活動、抵当権抹消応諾の審査などが必要です。確認されていない価格で買主を見つけても、抵当権抹消に応じられない場合があるとも案内されています。

向いている方

- 売却しても住宅ローンが残りそう

- 返済条件変更だけでは立て直せない

- 競売になる前に市場で売りたい

- 引越し時期や生活再建も考えながら進めたい

注意点

任意売却をしても、残債務が自動的に消えるわけではありません。売却後に残った債務については、金融機関等と返済計画を協議する必要があります。だからこそ、早めに相談し、残債をできるだけ圧縮できる売却計画を作ることが重要です。

図解③ 滞納前相談の進め方

おすすめの順番は、次の通りです。

1. ローン残高を確認する

2. 毎月の不足額を整理する

3. 不動産査定で売却可能額を把握する

4. 返済見直し・借換え・通常売却・任意売却を比較する

5. 金融機関・不動産会社と具体的な段取りへ進む

いきなり「売る」「売らない」を決める必要はありません。まずは、数字を見える化することが第一歩です。

図解④ 選択肢の違い

滞納前は、選択肢を横並びで比べられます。

- 住み続けたい → 返済条件変更・借換え

- 売却して整理したい → 通常売却

- 売却しても完済が難しい → 任意売却

このように、目的によって最適な選択肢は変わります。

図解⑤ いつ相談する?逆算スケジュール

相談は、早いほど有利です。

- 滞納前:返済条件変更・借換え・通常売却を比較しやすい

- 滞納後:金融機関対応が急ぎになる

- 督促・競売が近い段階:任意売却の可否判断が時間勝負になる

「まだ滞納していないから相談してはいけない」ということはありません。むしろ、滞納前こそ、相談すべきタイミングです。

図解⑥ 相談前チェックリスト

相談前にすべて揃っていなくても大丈夫です。まずは、次のうち分かる範囲を準備してください。

- 住宅ローン残高

- 毎月の返済額

- ボーナス払いの有無

- 金融機関名

- 物件資料

- 家計の収支メモ

- 今後の支払い見通し

- 売却希望時期

A-LINEでは、足りない資料を一緒に確認しながら進められます。

図解⑦ やってはいけない失敗7つ

特に避けたいのは、誰にも相談せず限界まで我慢することです。

住宅ローンの問題は、時間が経つほど選択肢が減ります。連絡を無視したり、根拠のない高値売却に期待したりするよりも、早めに現実的な選択肢を整理した方が、生活再建につながりやすくなります。

A-LINEに相談できること|さいたま市緑区・東浦和で秘密厳守の相談

A-LINEでは、住宅ローンの支払いが苦しい方、まだ滞納はしていないけれど来月以降が不安な方からの相談にも対応しています。

A-LINEの任意売却相談ページでは、対面・電話・メール・LINEでの相談、家族や職場に知られずに対応できること、弁護士・司法書士との連携体制についても案内しています。

また、売却査定フォームでは、訪問査定・簡易査定を選べます。まだ売るか決めていない段階なら、まずは簡易査定で相場感を確認するだけでも構いません。

A-LINEに相談すると整理できること

- 通常売却で完済できるか

- 返済条件変更を金融機関へ相談すべきか

- 借換えを検討できる段階か

- 任意売却が必要な状況か

- 家族や職場に知られずに進めるにはどうするか

- いつまでに何を決めるべきか

「払えないかもしれない」と思った時点で、相談して大丈夫です。

払えない=終わりではありません。早めに相談すれば、選択肢は残せます。

まとめ|滞納前の相談が、いちばん選択肢を残せる

住宅ローンの支払いが苦しくなったとき、滞納してから動くより、滞納前に相談した方が選択肢は多く残ります。

- 住み続けたいなら、返済条件変更・借換え

- 売却して整理したいなら、通常売却

- 完済が難しいなら、任意売却

このように、状況によって取るべき方法は変わります。大切なのは、ひとりで抱え込まず、数字と期限を見える化することです。

さいたま市緑区・東浦和周辺で、住宅ローンの支払いに不安がある方は、A-LINEへご相談ください。売るかどうかを決める前の段階から、一緒に選択肢を整理します。

参考・根拠

- 住宅金融支援機構「月々の返済でお困りになったとき」

https://www.jhf.go.jp/hensai/hensai/komatta.html

- 住宅金融支援機構「タイプ別返済方法変更メニュー」

https://www.jhf.go.jp/hensai/hensai/type.html

- 住宅金融支援機構「融資住宅等の任意売却」

https://www.jhf.go.jp/hensai/baikyaku.html

- 住宅金融支援機構「任意売却パンフレット」

https://www.jhf.go.jp/files/topics/5253_ext_99_0.pdf

- A-LINE「住宅ローンの支払いが苦しい…そんなときに知ってほしい任意売却という選択肢」

https://www.a-l-i-n-e.jp/blog/page_2964.html

- A-LINE「売却査定フォーム」

物件を探す

Copyright c A-LINE Co.Ltd. All Rights Reserved.