〖図解〗失業・収入減で住宅ローンが払えないときに最初にやること|さいたま市緑区・東浦和の相談ガイド|不動産売却コラム | 【仲介手数料無料】さいたま市緑区・東浦和の不動産情報ならA-LINE(エーライン)

〖図解〗失業・収入減で住宅ローンが払えないときに最初にやること|さいたま市緑区・東浦和の相談ガイド

失業・転職・病気・残業代減少で住宅ローンが払えないかもしれない方へ。滞納前にやるべき現状整理、金融機関への相談、返済条件変更、通常売却・任意売却の違いを図解で整理。さいたま市緑区・東浦和のA-LINEが生活再建を最優先に相談を受けます。

こんにちは、さいたま市緑区東浦和の不動産会社A-LINEです。

失業、転職、病気、残業代の減少、家族の事情。どれだけ真面目に返済してきた方でも、突然「来月の住宅ローンが不安」と感じることはあります。

最初にお伝えしたいのは、住宅ローンの返済が苦しくなることは、恥ずかしいことではないということです。

大切なのは、無理に隠すことではなく、生活再建を最優先に、早い段階で選択肢を残すことです。

この記事では、住宅ローンが払えないかもしれないと感じたときに、最初にやるべきことを、図解で分かりやすく整理します。

1. まず結論|「払えないかも」と思った時点で相談して大丈夫です

住宅ローンの問題で一番避けたいのは、放置です。

延滞が始まってから慌てて動くよりも、まだ滞納していない段階で動いた方が、比較できる選択肢が多くなります。

住宅金融支援機構は、離職や病気などで収入が減少し返済が大変になった場合、返済期間の延長、一定期間の返済額減額、ボーナス返済の見直しなどの返済方法変更メニューを用意し、返済中の金融機関へ相談する流れを案内しています。

出典:住宅金融支援機構「月々の返済でお困りになったとき」

https://www.jhf.go.jp/hensai/hensai/komatta.html

最初にやることは、この3つです。

1. 生活を守る

収入、支出、手元資金、今月不足しそうな金額を見える化します。

2. 金融機関へ相談する

滞納前であれば、返済条件変更などを相談しやすい段階です。

3. 家の出口を比較する

通常売却、借換え、住み替え、任意売却など、どの選択肢が現実的かを整理します。

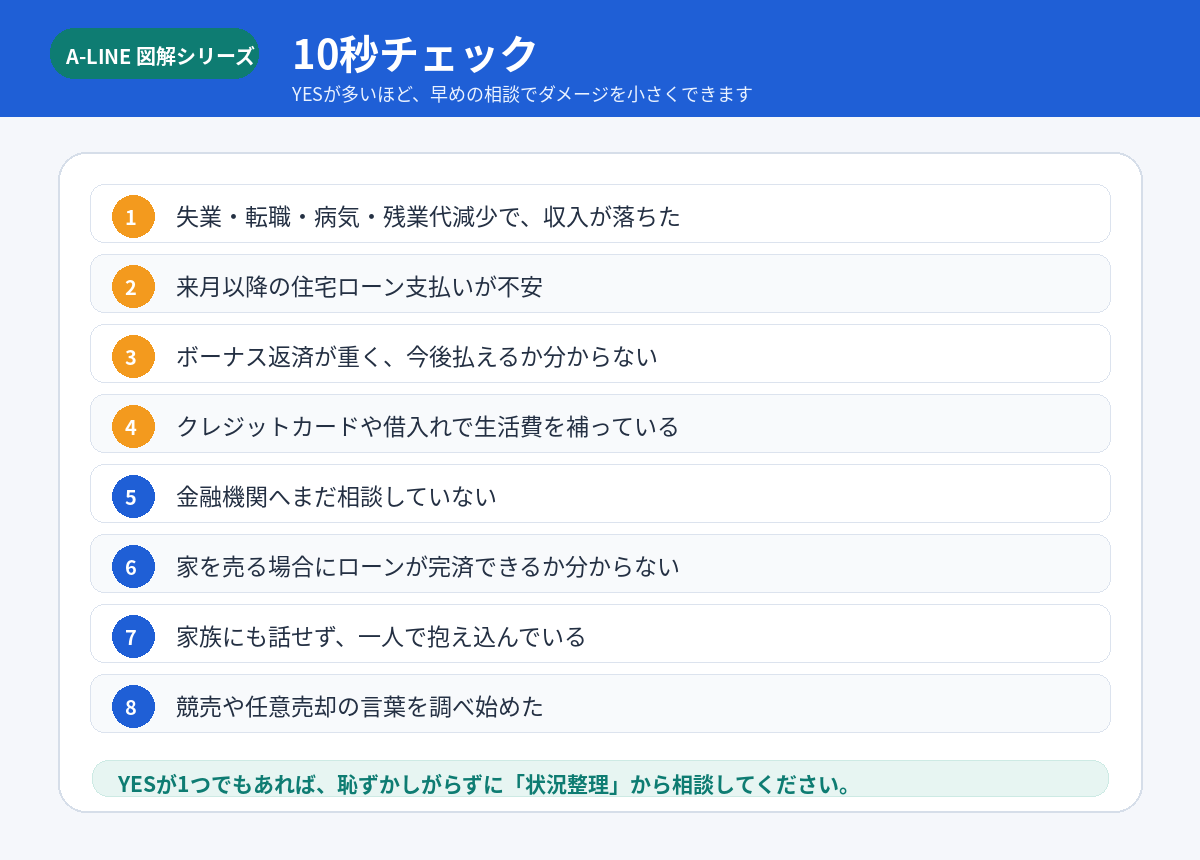

2. 10秒チェック|今すぐ相談した方がいい状態

次に当てはまる方は、早めに状況整理を始めてください。

特に注意したいのは、住宅ローンを支払うために、カードローンやクレジットカードで生活費を補い始めている状態です。

これは一時的にはしのげても、数か月後に家計全体がさらに苦しくなる可能性があります。

「まだ滞納していないから相談するほどではない」と思う方もいますが、実際にはその段階が一番大切です。金融庁の資料でも、収入減少などで返済に不安を感じたら、早めに金融機関へ相談することが案内されています。

出典:金融庁「住宅ローンの返済、どうしよう?」

https://www.fsa.go.jp/policy/chusho/enkatu/04.pdf

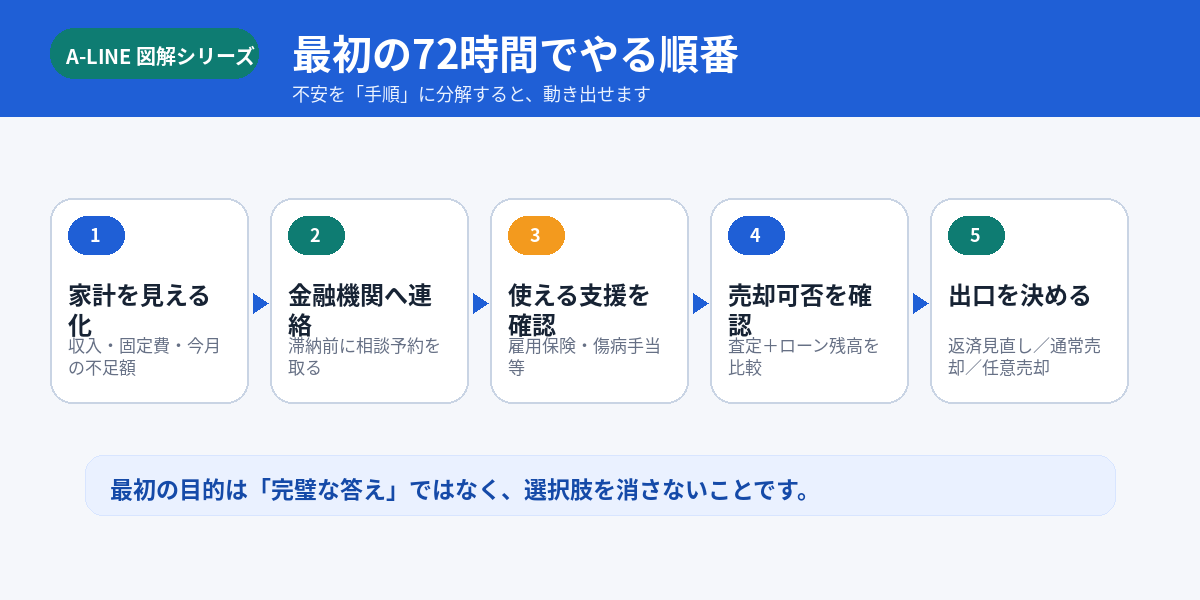

3. 最初の72時間でやること|不安を“手順”に変える

返済が苦しいときは、考えるほど不安が大きくなりがちです。

そのため、最初は難しい判断をするより、順番を決めて小さく動くことが大切です。

① 家計を見える化する

- 今月の収入見込み

- 住宅ローン返済額

- 管理費・修繕積立金、固定資産税

- 車のローン、カード返済、教育費

- 手元に残る生活費

まずは、今月いくら足りないのかを把握します。

② 金融機関へ相談予約を取る

いきなり「払えません」と言うのが怖い方もいると思います。

しかし、金融機関にとっても、いきなり競売になるより、返済継続の道を探す方が望ましいケースが多くあります。

③ 公的制度・職場制度を確認する

失業、病気、休職などの場合、雇用保険、傷病手当金、勤務先の制度など、使える制度がある場合があります。

ここはハローワーク、勤務先、健康保険、社会保険労務士等の領域も含まれます。

④ 家の売却可否を確認する

住宅ローン残高と査定価格を比べることで、

- 売却すれば完済できるのか

- 手元資金が必要なのか

- 通常売却で進められるのか

- 任意売却の検討が必要なのか

が見えてきます。

4. 比較できる4つの選択肢|滞納前ほど選択肢は広い

返済が苦しいと感じたとき、選択肢は一つではありません。

① 返済条件変更

返済期間の延長、一定期間の返済額減額、ボーナス返済の見直しなどを金融機関へ相談する方法です。

住宅金融支援機構でも、返済方法変更メニューとして、返済期間の延長、一定期間の返済額減額、ボーナス返済の変更などを案内しています。

出典:住宅金融支援機構

https://www.jhf.go.jp/hensai/hensai/komatta.html

② 借換え

金利や返済条件を見直す方法です。

ただし、失業直後や収入減が大きい場合は審査が難しくなることもあります。滞納前で信用情報に傷がついていない段階の方が、検討しやすい選択肢です。

③ 通常売却

査定価格が住宅ローン残高を上回る、または不足分を用意できる場合は、通常の売却で進められる可能性があります。

この場合は、売却代金でローンを完済し、抵当権を抹消して買主へ引き渡す流れになります。

④ 任意売却

売却代金だけでは住宅ローンを完済できない可能性がある場合、債権者の同意を得て売却する方法です。

住宅金融支援機構は、任意売却について、通常の不動産取引として売買されるため競売より高値が期待できること、引渡し時期を調整しやすいことなどを案内しています。

出典:住宅金融支援機構「任意売却」

https://www.jhf.go.jp/hensai/baikyaku.html

5. いつ相談するべき?|早いほど“普通の選択肢”が残ります

相談タイミングは、早いほど有利です。

- 今すぐ:返済条件変更、借換え、通常売却を比較しやすい

支払日前:金融機関へ相談し、申請準備ができる

1回遅れ:任意売却の検討も現実的になる

長期化:競売リスクが高まり、選択肢が狭くなる

A-LINEの既存記事でも、住宅ローン返済に困ったときは、まず現状把握、金融機関への相談、公的制度の確認、任意売却などの選択肢を整理することが大切だと案内しています。

出典:A-LINE「住宅ローン返済に困ったら」

https://www.a-l-i-n-e.jp/blog/page_3273.html

6. 相談前に用意できると早い資料

全部そろっていなくても相談できます。

ただ、分かる範囲で次の資料があると、判断が早くなります。

相談時にあるとよいもの

- 住宅ローン返済予定表

- 住宅ローン残高証明

- 毎月の返済額・引落日が分かるもの

- 収入が減った理由のメモ

- 離職票、診断書、休職証明など(あれば)

- 固定資産税納税通知書

- 登記識別情報、権利証

- 購入時の契約書・図面

A-LINEの売却査定フォームでは、訪問査定・簡易査定を選べるため、まずは分かる範囲で相談することも可能です。

出典:A-LINE 売却査定フォーム

https://www.a-l-i-n-e.jp/form_sale2/

7. やってはいけないこと|生活再建を遠ざける7つの行動

特に避けたいのは、放置と借入れによる穴埋めです。

「一時的に払えれば大丈夫」と思ってカードローンやリボ払いに頼ると、住宅ローン以外の債務が膨らみ、返済条件変更や売却の選択肢を狭めることがあります。

また、金融機関からの通知を無視することも避けてください。

相談が遅れるほど、任意売却や通常売却の準備期間が短くなります。

8. A-LINEに相談できること|責めるのではなく、一緒に整理します

住宅ローンの返済が苦しいとき、相談するだけでも勇気が必要です。

だからこそA-LINEでは、いきなり売却を迫るのではなく、まず状況整理から一緒に行います。

A-LINEでは、住宅ローンが払えないときの相談について、現在の状況整理、売却の可否判断、金融機関との進め方、売却後の生活設計まで含めてサポートすると案内しています。

出典:A-LINE「住宅ローンが払えないときの対処法」

https://www.a-l-i-n-e.jp/blog/page_4113.html

A-LINEで整理できること

- 今の家を売ればローン完済できるか

- いくら不足しそうか

- 通常売却で進められるか

- 任意売却の準備が必要か

- 住み替え、賃貸、売却後の生活設計

- 弁護士・司法書士など専門家へつなぐべきか

「まだ滞納していない」段階でも大丈夫です。

むしろ、その段階で相談するからこそ、選択肢が多く残ります。

9. まとめ|恥ずかしいことではありません。生活再建を最優先に

失業、転職、病気、残業代の減少。

住宅ローンが苦しくなる理由は、人それぞれです。

でも、共通して言えるのは、一人で抱え込むほど、選択肢は減ってしまうということです。

- まず家計を見える化する

- 金融機関へ滞納前に相談する

- 家の査定額とローン残高を比較する

- 返済条件変更、借換え、通常売却、任意売却を並べて考える

「払えない=終わり」ではありません。

さいたま市緑区・東浦和で住宅ローンに不安がある方は、A-LINEへご相談ください。

生活再建を最優先に、今できる選択肢を一緒に整理します。

物件を探す

Copyright c A-LINE Co.Ltd. All Rights Reserved.