〖図解〗住宅ローンを滞納するとどうなる?督促・期限の利益喪失・競売前にできる対策|不動産売却コラム | 【仲介手数料無料】さいたま市緑区・東浦和の不動産情報ならA-LINE(エーライン)

〖図解〗住宅ローンを滞納するとどうなる?督促・期限の利益喪失・競売前にできる対策

「督促状が届いた」「催告書という文字を見て不安になった」「このまま競売になってしまうのではないか」──住宅ローンの滞納は、誰にとっても強い不安を伴います。

ただ、最初にお伝えしたいのは、住宅ローンを滞納したからといって、すぐに家を失うわけではないということです。

大切なのは、いま届いている書類の意味を確認し、今の段階なら何ができるかを整理すること。早めに動けば、返済条件の見直し・通常売却・任意売却など、まだ比較できる選択肢が残っている可能性があります。

この記事でわかること

- 住宅ローンを滞納すると、どんな順番で手続きが進むのか

- 督促状・催告書・期限の利益喪失・競売開始決定通知の意味

- 競売前に検討できる対策

- 任意売却のタイミングと注意点

- さいたま市緑区・東浦和でA-LINEに相談するメリット

まず結論|「滞納=終わり」ではありません

住宅ローンを滞納したときに一番避けたいのは、通知を見ない・電話に出ない・誰にも相談しないことです。

滞納が続くと、金融機関や保証会社などから通知が届き、最終的には競売手続きに進む可能性があります。裁判所の競売では、公告により物件情報が公開され、期間入札・開札という流れで売却手続きが進みます。

ただし、競売に至る前であれば、状況に応じて次のような選択肢を検討できます。

- 金融機関へ相談し、返済方法変更を検討する

- 通常売却でローン完済を目指す

- 売却代金だけで完済できない場合、任意売却を検討する

- 弁護士・司法書士などと債務全体を整理する

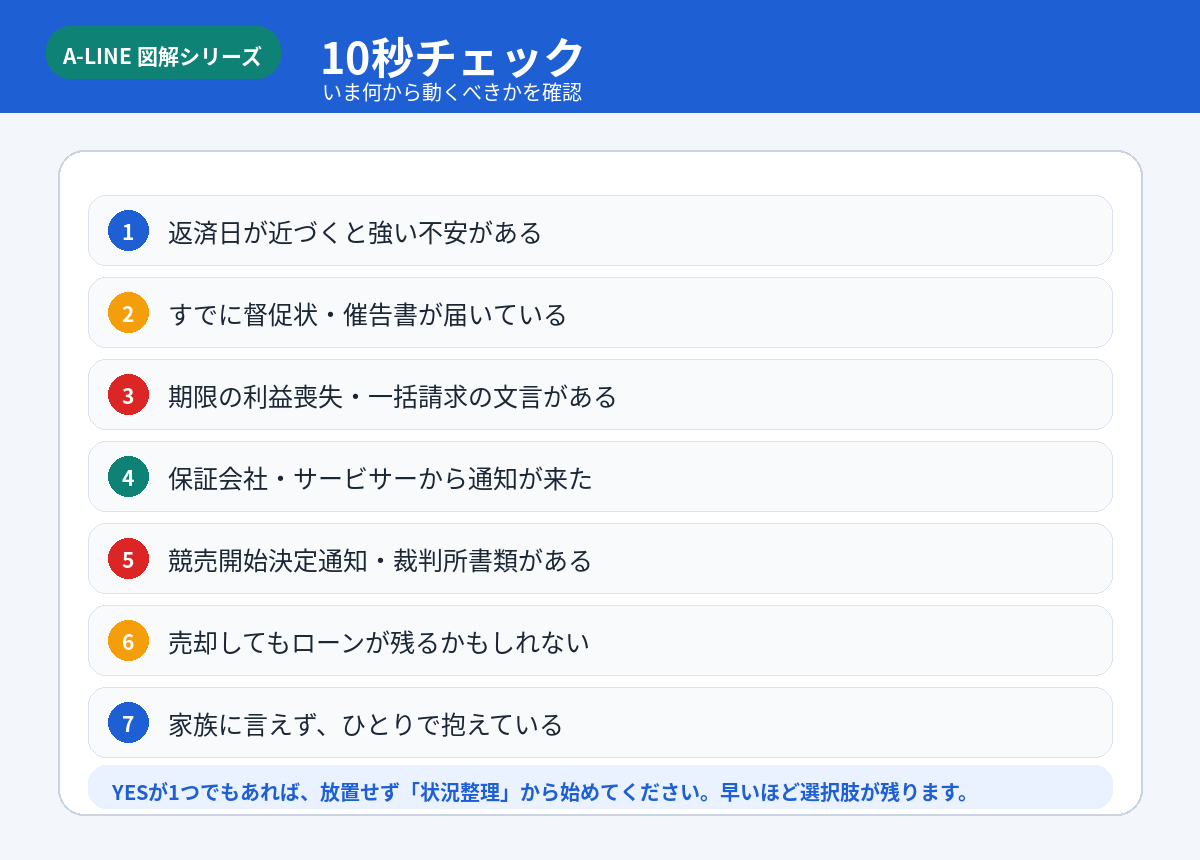

10秒チェック|今すぐ相談した方がよいサイン

次のうち1つでも当てはまる場合は、放置せず相談のタイミングです。

特に、「期限の利益喪失」「一括請求」「代位弁済」「競売開始決定」といった言葉が通知にある場合は、手続きがかなり進んでいる可能性があります。通知をそのまま持参して、不動産会社・金融機関・専門家に相談してください。

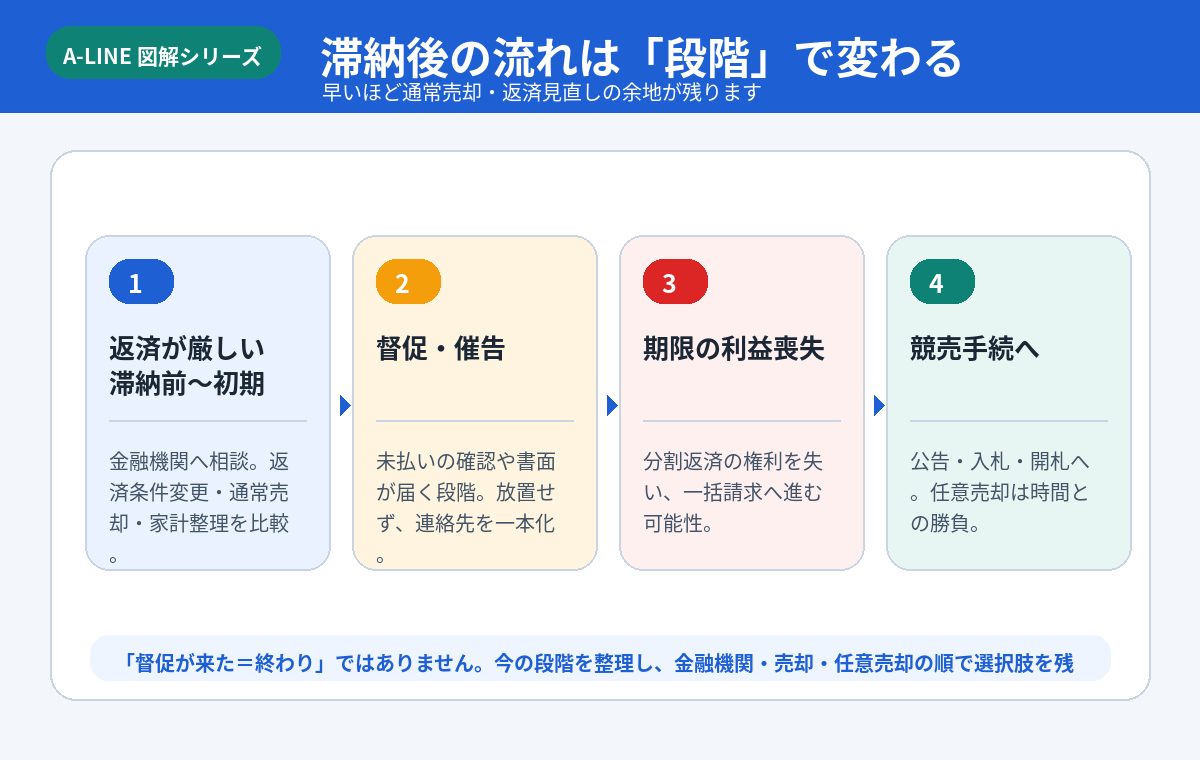

住宅ローン滞納後の主な流れ

金融機関やローン契約により違いはありますが、一般的には次のような段階で進みます。

1. 返済遅れ・督促

返済日に引き落としができないと、金融機関から電話や書面で連絡が来ます。ここで大切なのは、連絡を無視しないことです。返済が一時的に難しい場合でも、金融機関は返済方法変更の相談窓口を用意していることがあります。住宅金融支援機構も、返済中の金融機関へ相談し、返済方法変更メニューの提案や審査を受ける流れを案内しています。

2. 催告書・期限付きの通知

滞納が続くと、より強い書面が届くことがあります。催告書には、一定期日までに支払わなければ法的手続きや一括請求に進む旨が記載されることがあります。

この段階では、未納額をどうするかだけでなく、今後の返済継続が現実的かを冷静に判断する必要があります。

3. 期限の利益喪失

住宅ローンは通常、長期間に分けて返済できる契約です。この「分割で返せる利益」を失うことを、期限の利益喪失といいます。

期限の利益を喪失すると、残っているローン全額の一括返済を求められる可能性があります。住宅金融支援機構の任意売却パンフレットでも、期限の利益喪失に関する記載があります。

4. 代位弁済・保証会社等との交渉

保証会社付きのローンでは、保証会社が金融機関に一括返済し、その後は保証会社・債権回収会社等と話す段階に移ることがあります。ここからは、金融機関ではなく別の相手と調整するケースも出てきます。

5. 競売申立て・競売開始決定通知

さらに進むと、債権者が裁判所へ競売を申し立てます。競売では、物件情報が公告され、期間入札、開札という流れで進みます。東京地方裁判所の案内でも、競売は期間入札で行われ、公告書には入札期間や開札期日などの重要事項が記載されると説明されています。

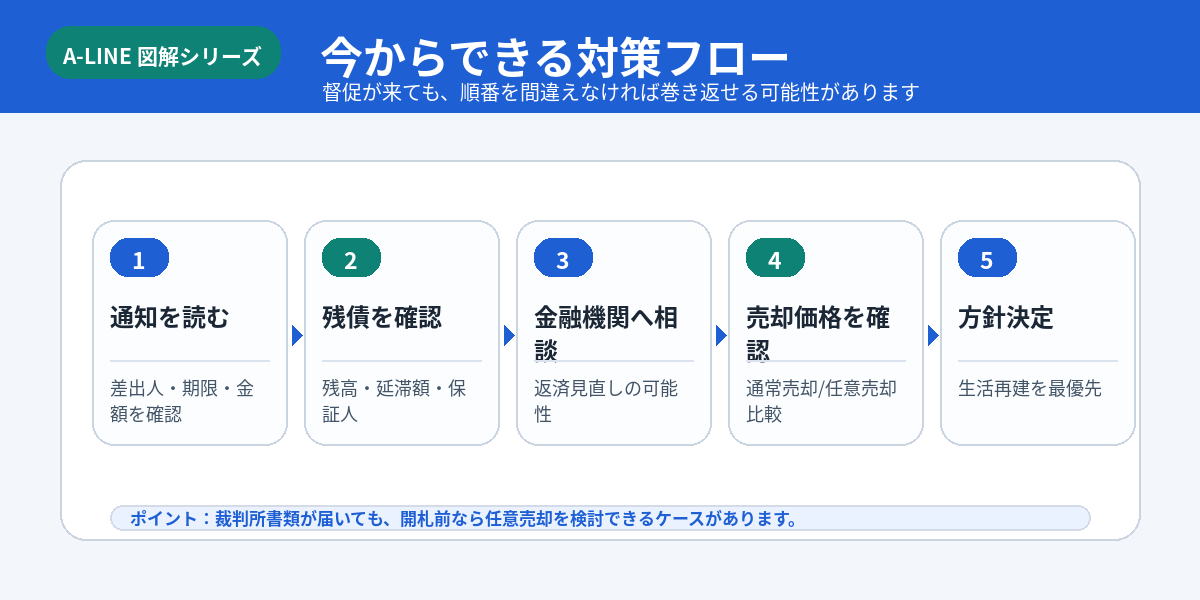

競売前にできる主な対策

「競売」という言葉を見ると、もう終わりだと感じるかもしれません。ですが、段階によってはまだ対応できる可能性があります。

1. 返済条件の見直し

まだ滞納前、または滞納が浅い段階なら、まず金融機関に相談します。住宅金融支援機構は、返済で困った場合に返済方法変更メニューを検討し、返済中の金融機関に相談する流れを案内しています。

2. 通常売却

売却代金でローンを完済できる見込みがある場合は、通常売却が第一候補です。売却代金でローンを完済し、抵当権を抹消して買主へ引き渡す流れになります。

3. 任意売却

売却してもローンを全額返せない場合や、すでに滞納がある場合に検討されるのが任意売却です。住宅金融支援機構は、任意売却について、通常の不動産取引として売買されるため一般的に競売より高値で売却できることが期待でき、引渡時期の調整もしやすいと説明しています。

ただし、任意売却は債権者の同意が必要です。勝手に安く売ることはできません。価格査定、売出価格の確認、配分案、抵当権抹消の同意など、段取りが重要になります。

任意売却なら競売より必ず有利?注意点もあります

任意売却は、競売よりも生活再建の計画を立てやすい可能性がある一方、万能ではありません。

注意点は次のとおりです。

- 債権者の同意が必要

- 売却後も残債務が残る場合がある

- 連帯保証人がいる場合は保証人にも影響する

- 競売の開札が近づくほど時間が足りなくなる

- 税金や管理費滞納、差押がある場合は調整先が増える

住宅金融支援機構の任意売却ページでも、任意売却後の残債務について、状況により相談対応があることが説明されています。

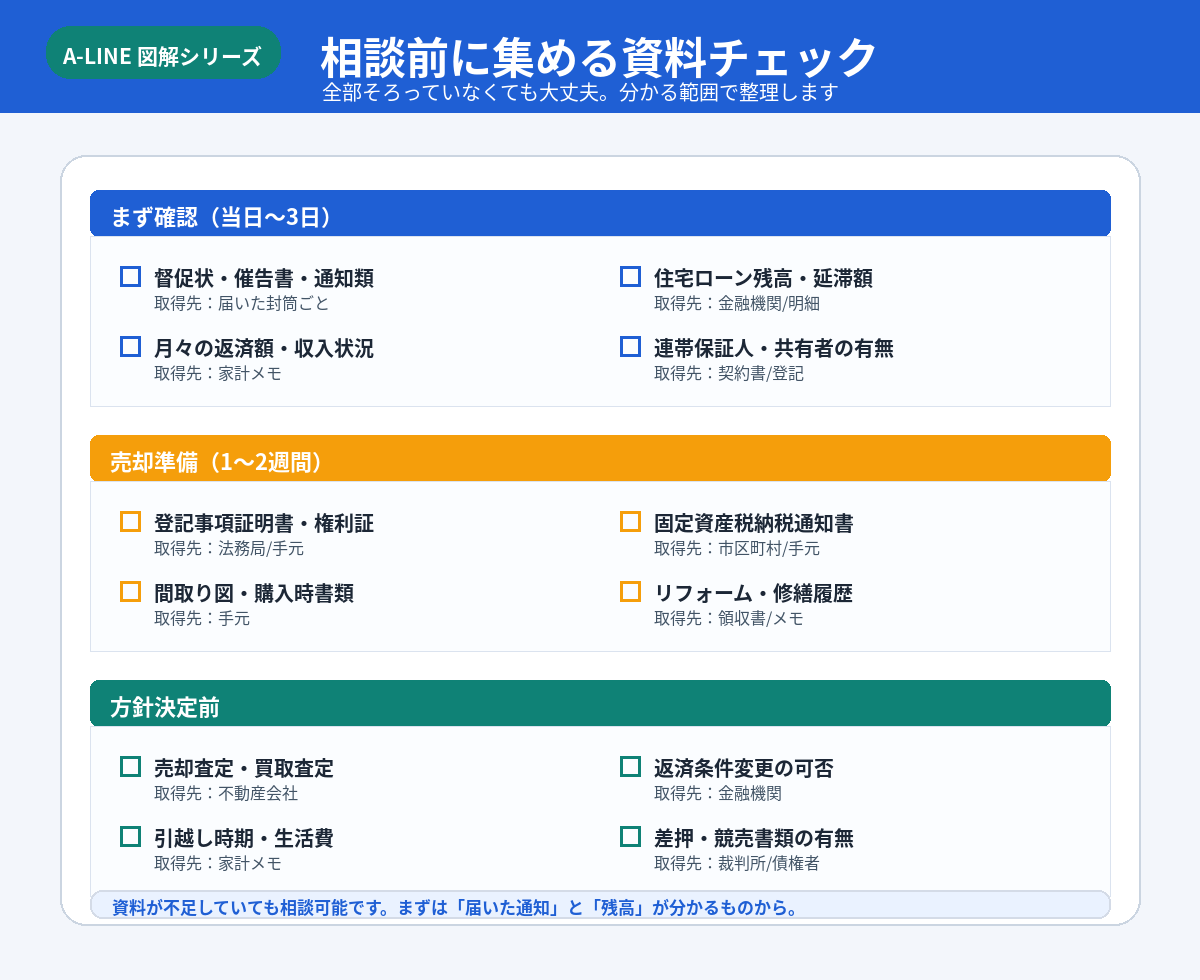

相談前に集めると早い資料

全部そろっていなくても相談は可能です。ただ、次の資料があると、状況整理が早くなります。

特に重要なのは、届いている通知書類・住宅ローン残高・延滞額です。書類を見れば、今どの段階かをかなり絞り込めます。

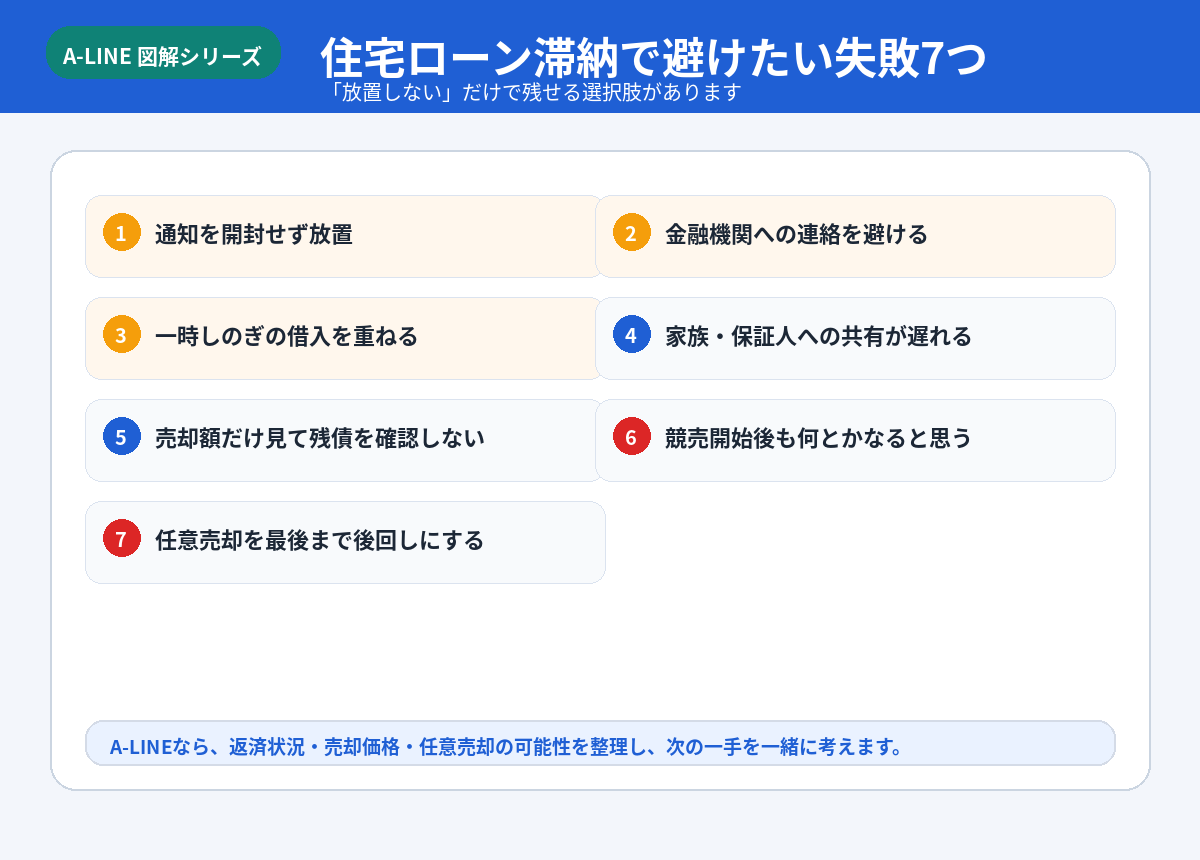

やってはいけないこと

住宅ローンの滞納時に一番避けたいのは、時間を失う行動です。

特に注意したい3つ

1. 通知を開けずに放置する

期限や相手方が分からないまま時間が過ぎます。

2. 一時しのぎの借入を重ねる

家計がさらに苦しくなり、任意売却後の生活再建も難しくなります。

3. 競売直前まで相談しない

競売が進むほど、任意売却の調整時間が短くなります。

A-LINEに相談するメリット

A-LINEでは、さいたま市緑区・東浦和周辺で住宅ローンに不安がある方の相談に対応しています。A-LINEの既存記事でも、住宅ローンの支払いが苦しい方に向けて、任意売却という選択肢や、早めに相談する大切さを案内しています。

相談の段階では、売ると決めていなくても構いません。

A-LINEで整理できることは次のとおりです。

- 今の段階が「滞納初期」「期限の利益喪失前後」「競売手続中」のどこか

- 通常売却で完済できる可能性

- 任意売却を検討すべきか

- 買取・住み替え・引越し時期の整理

- 弁護士・司法書士等と連携すべきか

「誰にも相談できない」と感じるときほど、まずは状況整理だけでも早めに進めてください。

まとめ|今の段階なら、まだ間に合う可能性があります

住宅ローンを滞納すると、督促・催告・期限の利益喪失・代位弁済・競売という流れに進む可能性があります。ですが、どの段階でも大切なのは、届いた書類を確認し、放置せず、早めに相談することです。

返済条件の見直しで済む場合もあれば、通常売却や任意売却を検討した方がよい場合もあります。競売になる前なら、まだ選べる道が残っていることがあります。

さいたま市緑区・東浦和で住宅ローンの滞納や督促状に不安がある方は、A-LINEへご相談ください。売却するかどうかを決める前に、まずは一緒に状況を整理しましょう。

参考情報・過去ブログ

住宅金融支援機構「月々の返済でお困りになったとき」https://www.jhf.go.jp/hensai/hensai/komatta.html

住宅金融支援機構「融資住宅等の任意売却」https://www.jhf.go.jp/hensai/baikyaku.html

住宅金融支援機構「任意売却パンフレット」https://www.jhf.go.jp/files/topics/5253_ext_99_0.pdf

裁判所「競売不動産の買受手続」https://www.courts.go.jp/tokyo/saiban/minzi_section21/kaiuketetuzuki_fudousan/index.html

A-LINE「住宅ローンの支払いが苦しい…そんなときに知ってほしい『任意売却』というもう一つの選択肢」

物件を探す

Copyright c A-LINE Co.Ltd. All Rights Reserved.