【図解】離婚後も住宅ローン名義をそのままにするリスク|後悔しない不動産整理|不動産売却コラム | 【仲介手数料無料】さいたま市緑区・東浦和の不動産情報ならA-LINE(エーライン)

【図解】離婚後も住宅ローン名義をそのままにするリスク|後悔しない不動産整理

離婚後も住宅ローン名義・連帯保証・登記名義をそのままにして大丈夫?住む人・払う人・名義人がバラバラになるリスクと、売却・借換え・住み替え・賃貸移行の整理方法を解説。A-LINEで現状把握から相談できます。

離婚時の不動産でよくある悩みが、「家はそのまま住む」「ローン名義はそのまま」「支払いは相手が続ける」という取り決めです。

一見、今すぐ生活を変えずに済むため楽に見えます。

しかし、住宅ローンの名義・登記名義・連帯保証・実際に住む人がバラバラのまま残ると、数年後に大きなトラブルになることがあります。

この記事では、離婚後も住宅ローン名義をそのままにするリスクと、売却・借換え・住み替え・賃貸移行などの選択肢を整理します。

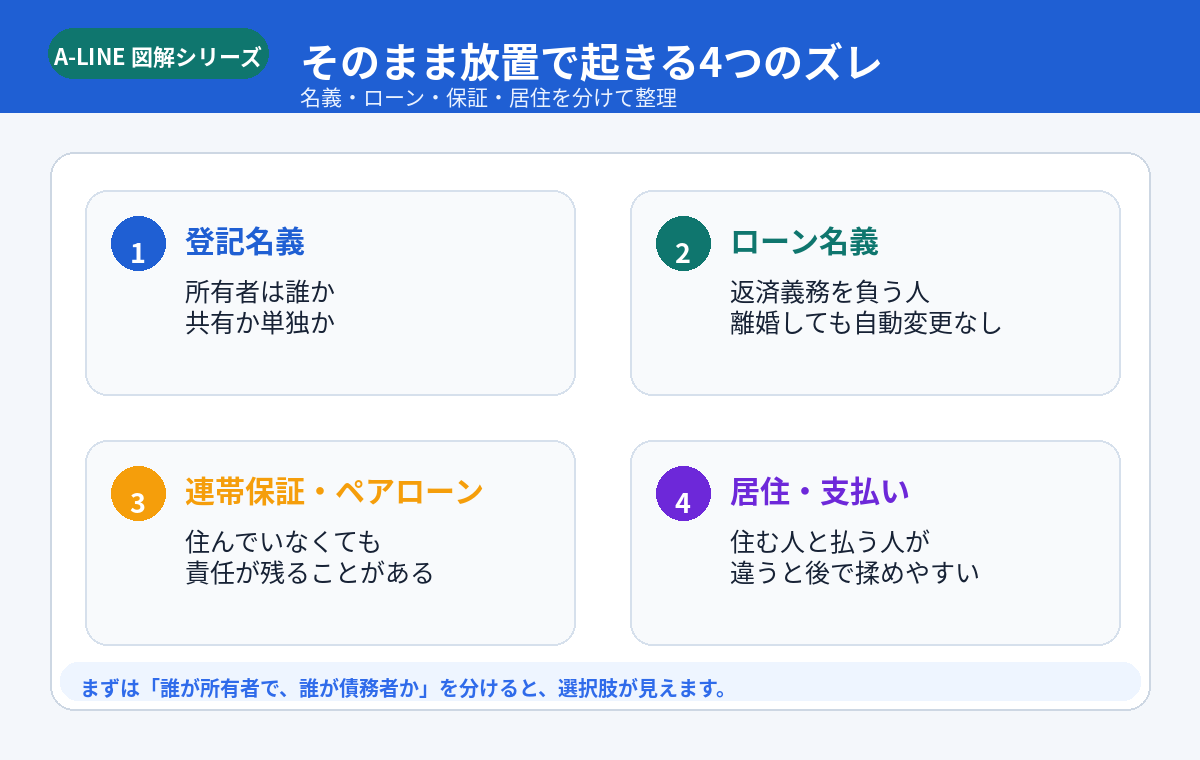

1. まず結論|「誰が住むか」と「誰が返済責任を負うか」は別問題

離婚しても、住宅ローン契約は自動的に変わりません。

家の登記名義を変えたとしても、住宅ローンの債務者や連帯保証人の責任が当然になくなるわけではありません。

特に注意すべきなのは、次の4つです。

- 登記名義:家の所有者として登記されている人

住宅ローン名義:金融機関に返済義務を負う人

連帯保証・連帯債務・ペアローン:住んでいなくても責任が残ることがある立場

実際に住む人・支払う人:離婚後の生活実態

これらが一致していないと、支払いが止まったとき、売却したいとき、再婚・相続が発生したときに問題が表面化します。

日本公証人連合会も、住宅ローン付き不動産の財産分与では困難な問題が生じるおそれがあり、名義変更により銀行からローン残額の一括返済を迫られる場合があること、完済後に移転登記する前提で仮登記を検討する例があることを説明しています。

参考:https://www.koshonin.gr.jp/notary/ow07

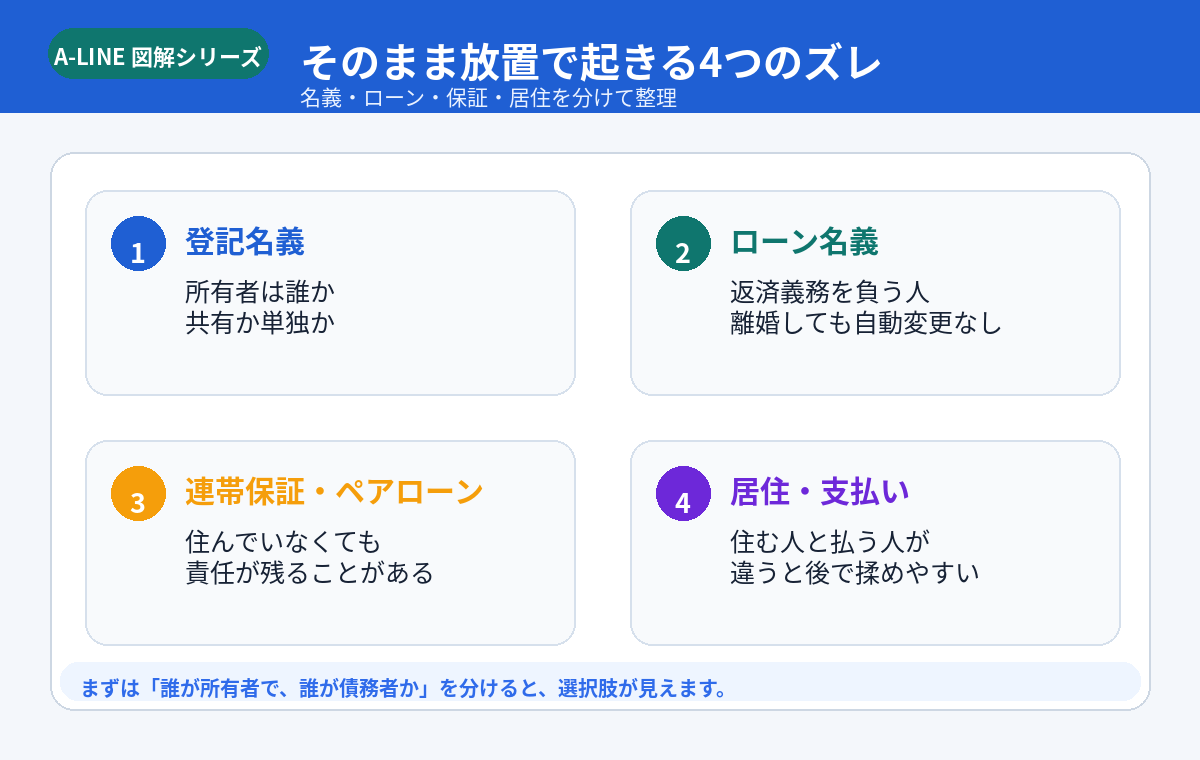

2. 10秒チェック|この状態なら早めに整理が必要です

次の項目に当てはまる場合は、「そのままにする」前に、現状整理をおすすめします。

特に、住む人とローンを払う人が違う、連帯保証人が残っている、査定価格とローン残高を比較していない場合は、早めの相談が安全です。

3. 住宅ローン名義をそのままにする主なリスク

3-1. 支払いが止まると、名義人・保証人に請求が来る

離婚後に「相手が払う」と約束していても、金融機関との契約上の債務者が変わっていなければ、原則としてローン名義人に返済義務が残ります。

連帯保証人・連帯債務者・ペアローンの場合も同様です。住んでいない側に責任が残り続けることがあります。

3-2. 名義変更だけを先に進めると一括返済リスクがある

住宅ローンが残っている不動産について、金融機関に確認せず登記名義だけを変更すると、契約内容によっては期限の利益喪失、つまり一括返済を求められるリスクがあります。

そのため、財産分与で所有名義を変える場合でも、金融機関への確認が重要です。

3-3. 将来売るとき、相手の協力が必要になる

共有名義のまま残すと、将来売却したいときに共有者全員の同意・署名押印・本人確認が必要になります。

離婚直後は話せていても、数年後に連絡が取りづらくなったり、再婚・転居・相続で関係者が増えたりすると、手続きが複雑になります。

3-4. 財産分与・税金の整理が後回しになる

離婚に伴い土地・建物を財産分与する場合、国税庁は、分与した人に譲渡所得課税が行われること、分与時の時価が収入金額となること、受け取った人は分与時の時価で取得した扱いになることを説明しています。

参考:https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3114.htm

一方で、離婚により財産をもらった場合、通常は贈与税がかからないと国税庁は整理しています。ただし、過大な財産分与や租税回避目的の場合は課税されることがあります。

参考:https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4414.htm

4. 後悔しないための整理手順

最初から「売る」「住み続ける」と決めきる必要はありません。

まずは、事実と数字を並べることが重要です。

STEP1. 登記名義とローン名義を確認する

登記事項証明書で所有者を確認し、返済予定表や残高証明でローン名義と残債を確認します。

STEP2. 査定価格とローン残高を比較する

売却想定価格がローン残高を上回るか、下回るかで選択肢が変わります。

- 売却価格 > ローン残高:売却して清算しやすい

- 売却価格 ≒ ローン残高:諸費用を含めて要確認

- 売却価格 < ローン残高:任意売却や借換えの検討が必要

STEP3. 住み続ける場合は金融機関に確認する

住む人がローン名義人でない場合、借換えや保証解除が可能かを確認します。

STEP4. 合意内容を文書化する

誰が住むのか、誰が払うのか、いつまでに売るのか、未払いが起きたときどうするのかを、離婚協議書や公正証書などで整理します。

家庭裁判所では、財産分与について話し合いがまとまらない場合、調停・審判での申立てが可能であり、調停では財産分与に関する資料等を提出しながら話し合いを進めると案内されています。

参考:https://www.courts.go.jp/saiban/syurui/syurui_kazi/kazi_07_04/index.html

5. 選べる不動産整理の方法

離婚時の不動産整理は、売却だけではありません。状況に応じて複数の方法を比較できます。

5-1. 売却して清算する

最も分かりやすい方法です。査定価格、ローン残高、売却諸費用を差し引いた手残りをもとに、財産分与を整理できます。

5-2. 住む人が借換える

住み続けたい人に収入や信用力がある場合、住宅ローンを単独で借り換えられる可能性があります。ただし金融機関の審査が必要です。

5-3. 持分を買い取る

共有名義の場合、住む側が相手の持分を買い取る方法があります。価格根拠として査定書が重要です。

5-4. 賃貸に出す

すぐ売らない選択肢です。ただし、空室・修繕・管理・共有者間の意思決定リスクがあります。

5-5. 任意売却を検討する

売却価格よりローン残高が多い場合、金融機関の同意を得て任意売却を検討するケースもあります。

5-6. 公正証書等で合意する

支払い・期限・未払い時の対応を文書化しておくことで、将来のトラブルを減らしやすくなります。

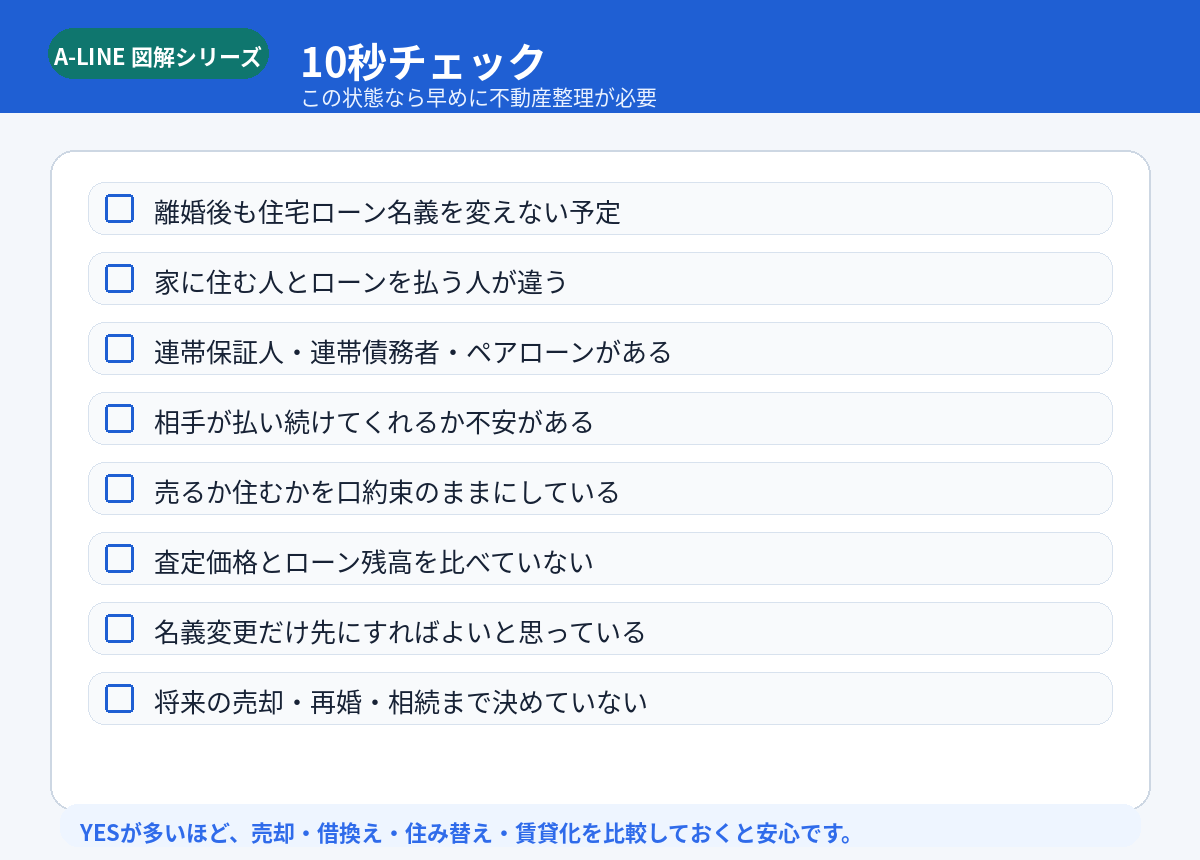

6. いつ何を確認する?

離婚協議が進んでから慌てて不動産を整理すると、時間が足りなくなることがあります。

早い段階で査定価格とローン残高を見える化しておくと、売る・住む・借換える・賃貸にする、といった選択肢を冷静に比較できます。

7. 相談前に準備しておくとよいもの

資料が全部そろっていなくても相談できます。

ただし、次の資料があると整理が早くなります。

住宅ローンを完済した場合、法務局は、金融機関等から受け取った抵当権抹消に必要な書類を紛失・汚損しないようにし、できるだけ速やかに登記申請することをすすめています。売却時にも金融機関・司法書士との連携が重要です。

参考:https://houmukyoku.moj.go.jp/homu/static/info-net_00001.html

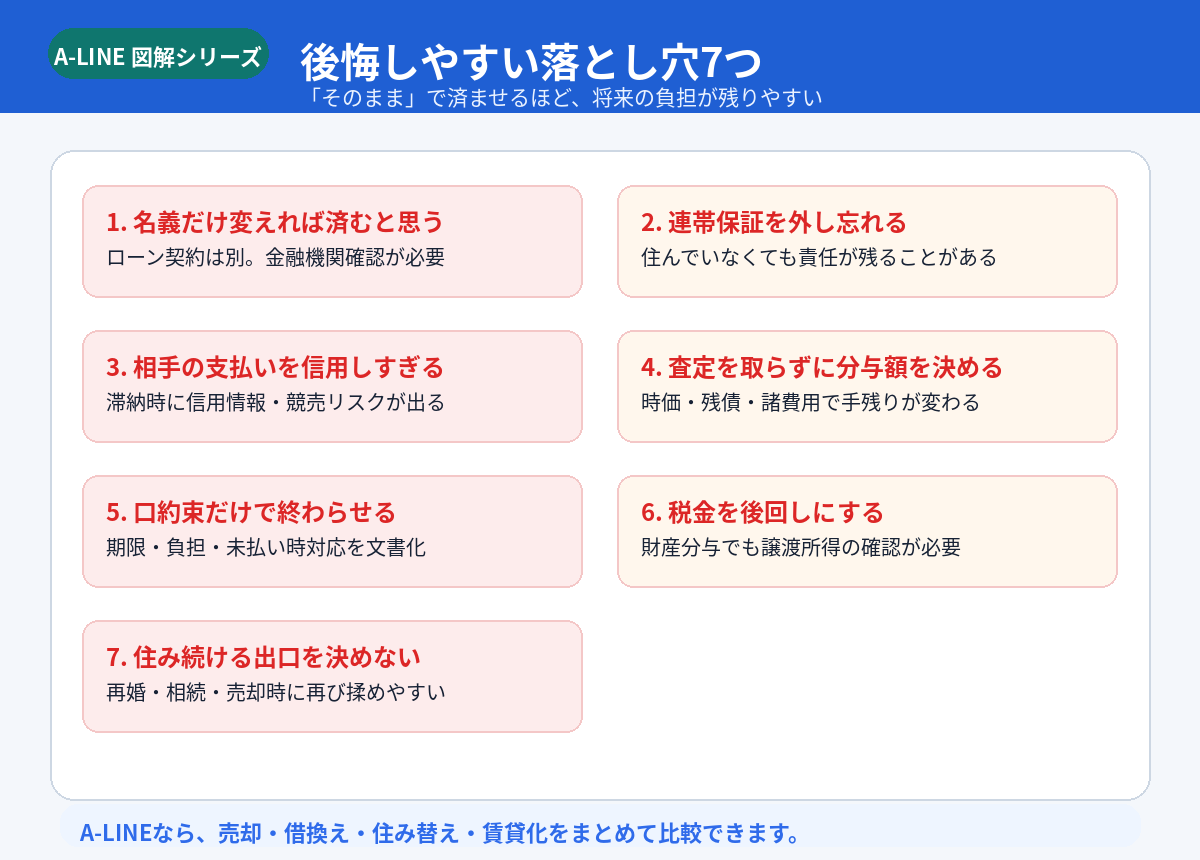

8. よくある落とし穴

離婚後の住宅ローン問題は、数年後に表面化することが少なくありません。

特に、口約束だけで終わらせること、連帯保証を外し忘れること、税金を後回しにすることは大きなリスクになります。

9. A-LINEに相談すると整理できること

離婚時の不動産は、正論だけでは進みにくいテーマです。

大切なのは、感情的な対立の前に、数字と選択肢を見える化することです。

A-LINEでは、離婚に伴う不動産売却について、公正な不動産査定、売却スケジュール調整、金融機関や専門家との連携、双方の合意に配慮した仲介を重視しています。

参考:https://www.a-l-i-n-e.jp/sale_column/page_3922.html

また、売却査定フォームでは、訪問査定・簡易査定を選べるため、まだ売却を決めていない段階でも、まずは現状把握から相談できます。

参考:https://www.a-l-i-n-e.jp/form_sale2/

A-LINEに相談すると、以下を一緒に整理できます。

- 査定価格と住宅ローン残高

- 売却した場合の手残り

- 住み続ける場合のリスク

- 借換え・保証解除の可能性

- 住み替え・賃貸化の選択肢

- 弁護士・司法書士・税理士等との連携ポイント

まとめ|住宅ローン名義をそのままにする前に、まず現状把握を

離婚後も住宅ローン名義をそのままにすることは、短期的には楽に見えても、将来の支払い停止・売却・相続・再婚・信用情報の問題につながる可能性があります。

まずは、

1. 登記名義

2. 住宅ローン名義

3. 連帯保証・連帯債務

4. 査定価格

5. ローン残高

6. 住み続ける人と支払う人

を整理することから始めましょう。

売却するか、住み続けるか、借換えるか、賃貸にするかは、その後に決めても遅くありません。

迷ったら、まずはA-LINEへ現状把握の相談から始めてください。

免責事項

本記事は一般的な情報提供を目的としています。離婚協議、財産分与、住宅ローン、税務、登記の判断は個別事情により異なります。必要に応じて弊社担当者、弁護士、司法書士、税理士、金融機関へご確認ください。

物件を探す

Copyright c A-LINE Co.Ltd. All Rights Reserved.