【図解】離婚協議中の自宅売却|住宅ローンが残っている家はどうすればいい?|不動産売却コラム | 【仲介手数料無料】さいたま市緑区・東浦和の不動産情報ならA-LINE(エーライン)

【図解】離婚協議中の自宅売却|住宅ローンが残っている家はどうすればいい?

離婚協議中に住宅ローンが残っている自宅をどうするべきかを図解で解説。査定価格、ローン残高、売却後の残債、住み続けるリスクを整理し、さいたま市緑区・東浦和のA-LINEが現状把握から売却までサポートします。

離婚協議で不動産が絡むと、話し合いが一気に難しくなります。

特に、住宅ローンが残っている家は、「誰が住むのか」「誰がローンを払うのか」「売ったら残債は残るのか」を同時に考えなければなりません。

「家を売るべきか」

「どちらかが住み続けるべきか」

「ローン名義や連帯保証はどうなるのか」

こうした不安があるとき、最初にやるべきことは、感情的に結論を出すことではありません。

査定価格・住宅ローン残高・名義関係を見える化することです。

この記事では、離婚協議中に住宅ローンが残っている家をどう整理すればよいかを、売却・住み続ける・任意売却などの選択肢も含めて解説します。

まず結論|住宅ローンが残っていても、売却は可能です

住宅ローンが残っていても、家を売却すること自体は可能です。

ただし、通常は売却代金で住宅ローンを完済し、決済時に抵当権を抹消する段取りが必要です。

法務局も、住宅ローン完済などで抵当権抹消に必要な書類を金融機関等から受け取った場合、できるだけ速やかに登記申請することを案内しています。つまり、ローンが残っている家の売却では、売却価格だけでなく、完済・抵当権抹消・所有権移転までを一体で設計することが重要です。

出典:法務局「住宅ローン等を完済した方へ」

https://houmukyoku.moj.go.jp/homu/static/info-net_00001.html

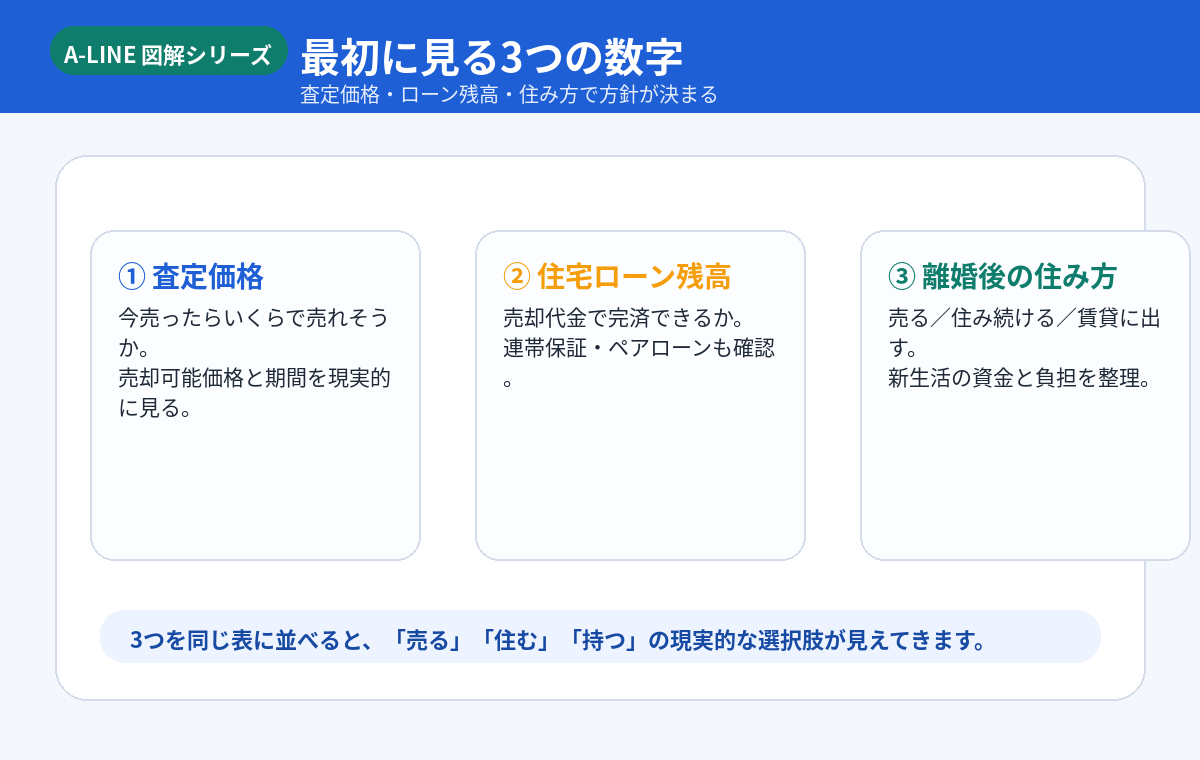

まずは、次の3つを整理します。

1. 査定価格:今売ったらいくらで売れそうか

2. 住宅ローン残高:売却代金で完済できるか

3. 離婚後の住み方:売るのか、どちらかが住むのか、保有するのか

この3つが見えないまま協議を進めると、感情的な対立になりやすくなります。

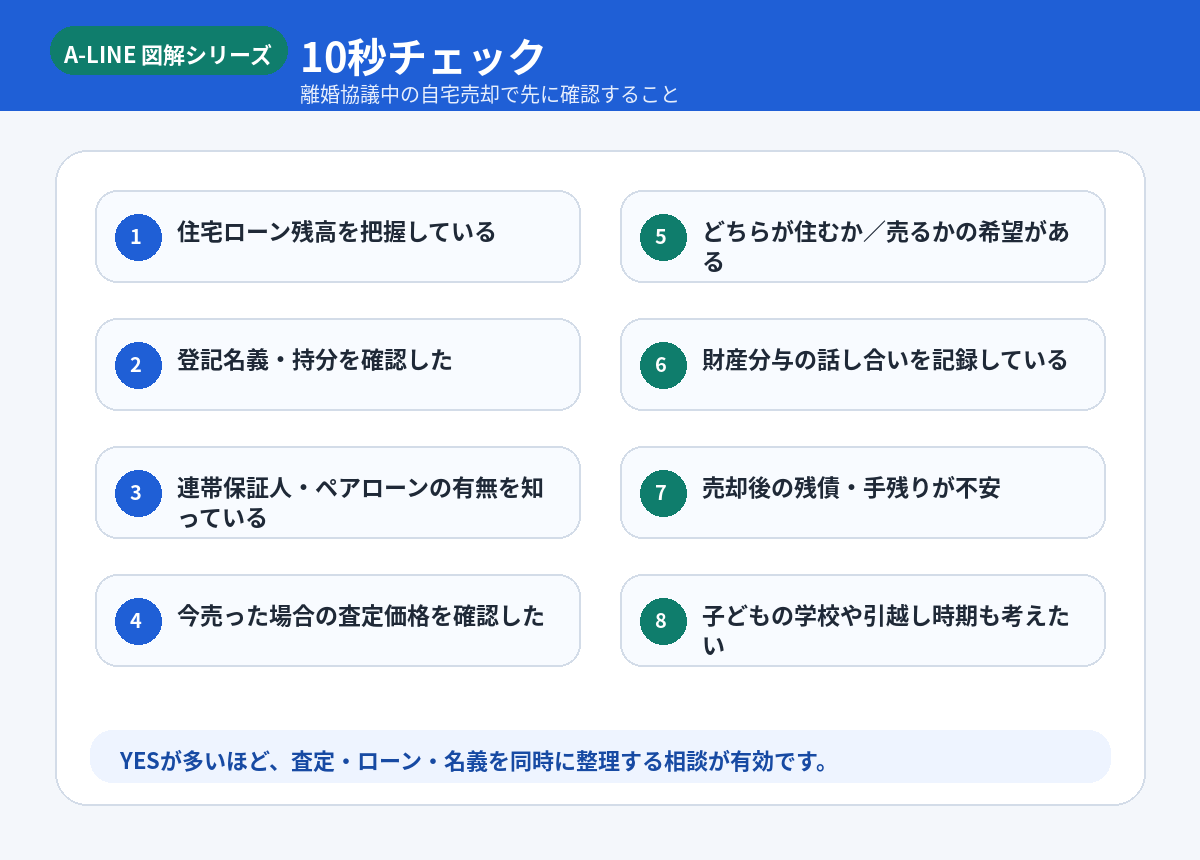

10秒チェック|まず確認したいこと

次の項目に当てはまる方は、早めに不動産会社へ相談することをおすすめします。

- 住宅ローン残高が分からない

- 登記名義や持分割合を確認していない

- 連帯保証人・ペアローンの有無が曖昧

- 今売った場合の査定価格を知らない

- どちらかが住み続けたいと言っている

- 売却後の残債や分配で揉めそう

- 子どもの学校や引越し時期も考える必要がある

離婚協議中の不動産は、「気持ち」だけではなく「数字」と「手続き」で整理することが大切です。

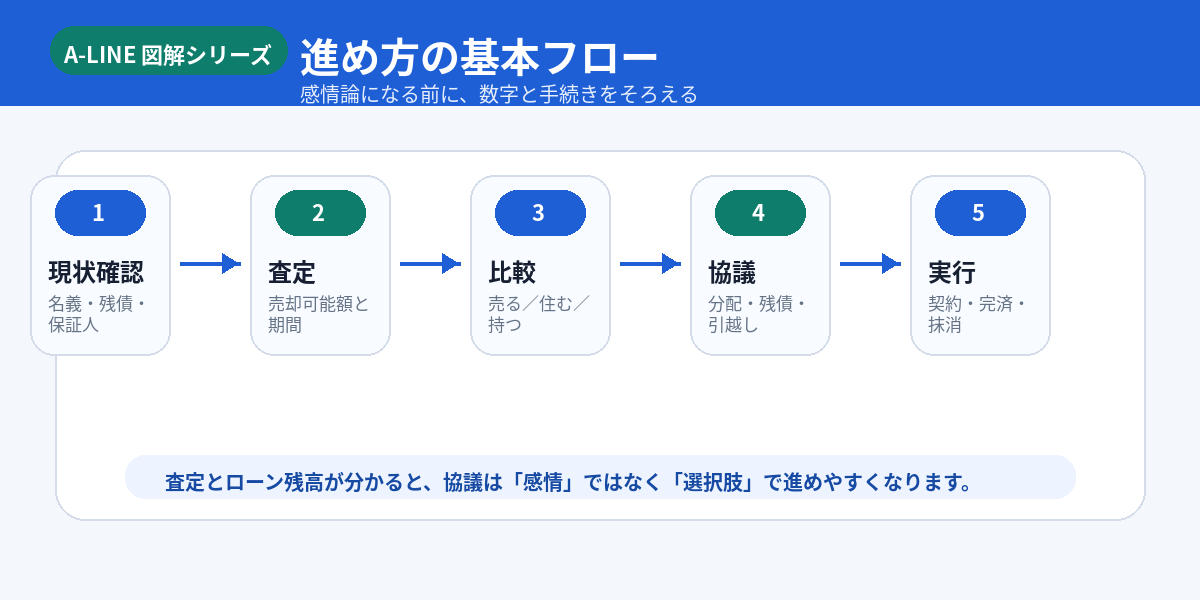

離婚協議中の自宅売却で最初にやるべき流れ

1. 名義・ローン・残債を確認する

まず、登記名義と住宅ローン名義を分けて確認します。

- 不動産の登記名義は誰か

- 共有名義か、単独名義か

- 住宅ローンの債務者は誰か

- 連帯保証人・連帯債務者・ペアローンはあるか

ここを曖昧にしたまま「誰が住むか」を決めると、後で大きなトラブルになりやすいです。

2. 査定価格を確認する

次に、今売った場合の価格を確認します。

大切なのは「高い査定額」ではなく、現実に成約できる可能性がある価格です。

売却価格が分かると、住宅ローン残高と比較できます。

- 売却価格 > ローン残高:売却後に手残りが出る可能性

- 売却価格 = ローン残高:手残りは少ないが清算しやすい

- 売却価格 < ローン残高:オーバーローン、任意売却等の検討

3. 売る・住む・保有するを比較する

離婚時の選択肢は主に4つあります。

選択肢1|売却して清算する

もっともシンプルなのは、自宅を売却し、住宅ローンを完済して残ったお金を財産分与として整理する方法です。

メリットは、住宅ローンや固定資産税、修繕費などの負担を切り離しやすいことです。

一方で、売却価格がローン残高を下回る場合は、売却後に残債が残る可能性があります。

この場合、誰がどのように残債を負担するのかを、事前に整理しておく必要があります。

選択肢2|どちらかが住み続ける

子どもの学校や生活環境を考えて、どちらかが家に住み続けたいケースもあります。

ただし、ここで最も重要なのは、住む人とローン責任者が一致しているとは限らないという点です。

たとえば、妻と子どもが住み続ける一方で、夫名義の住宅ローンが残る場合、夫には返済責任が残ります。

また、住宅ローンが残ったまま不動産の登記名義だけを変更すると、金融機関から契約違反と判断され、一括返済を求められる可能性があると説明されています。

出典:SBI新生銀行「住宅ローンの名義変更」

https://www.sbishinseibank.co.jp/retail/housing/column/vol55.html

そのため、住み続ける場合は、次を確認します。

- 借換えできるか

- 住宅ローン名義を変更できるか

- 連帯保証を外せるか

- 将来売却する場合のルールを決めるか

「住み続ける」は感情面では安心に見えますが、金融機関との調整が必要な難しい選択肢でもあります。

選択肢3|一時的に保有・賃貸に出す

すぐに売却せず、一定期間保有したり賃貸に出したりする方法もあります。

ただし、離婚後も共有名義やローン関係が残ると、将来的な売却・修繕・税金・相続で再び揉める可能性があります。

保有する場合は、最低限次を決めておきましょう。

- 固定資産税は誰が払うか

- 修繕費は誰が負担するか

- 賃料収入がある場合の分配

- いつまで保有するか

- 将来売却する条件

選択肢4|任意売却を検討する

売却価格より住宅ローン残高が多く、手元資金でも不足分を補えない場合は、任意売却を検討することがあります。

任意売却は、金融機関等の同意を得て、住宅ローンが完済できない状態でも売却を進める方法です。

ただし、任意売却をすれば残債が消えるわけではありません。

売却後も残債の返済が必要になる場合があります。

そのため、任意売却は、金融機関との調整、売却価格、残債の返済計画まで含めて進める必要があります。

財産分与と税金の注意点

離婚に伴って不動産を財産分与する場合、税金にも注意が必要です。

国税庁は、財産分与が土地や建物などで行われた場合、分与した人に譲渡所得の課税が行われると説明しています。この場合、分与時の時価が譲渡所得の収入金額になります。また、分与を受けた人は、分与を受けた日にその時の時価で取得した扱いになります。

出典:国税庁「離婚して土地建物などを渡したとき」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3114.htm

つまり、現金のやり取りがないから税金も関係ない、とは限りません。

不動産を渡す・受け取る・売却する場合は、税理士等への確認も前提にしましょう。

いつ何を決める?逆算スケジュール

離婚協議と不動産売却は、同時に進める必要があります。

1. 今すぐ:名義・ローン・査定価格を確認

2. 協議前:売る/住む/保有の方針を整理

3. 契約前:分配・残債・引渡し条件を確認

4. 決済日:ローン完済・抵当権抹消・所有権移転

5. 売却後:税金・引越し・新生活の整理

財産分与について話し合いがまとまらない場合は、家庭裁判所で財産分与の調停・審判を申し立てることができます。ただし、2026年4月1日以後の制度では、原則として離婚日の翌日から5年を経過すると申立てできない旨が案内されています。2026年4月1日前の離婚等については2年の経過措置があります。

出典:裁判所「財産分与調停(審判)を申し立てる方へ」

https://www.courts.go.jp/tokyo-f/vc-files/tokyo-f/R8.4_t06_01_zaisanbunyo_s2.pdf

必要書類チェック

まずは、あるものだけで大丈夫です。

- 固定資産税納税通知書

- 住宅ローン返済予定表・残高証明

- 登記識別情報または権利証

- 本人確認書類

- 購入時の契約書・図面・パンフレット

- 登記事項証明書

- 共有名義・持分割合が分かる書類

- 不具合・修繕履歴のメモ

A-LINEでは、資料が全部そろっていない段階でも、何を優先して確認するべきか整理できます。

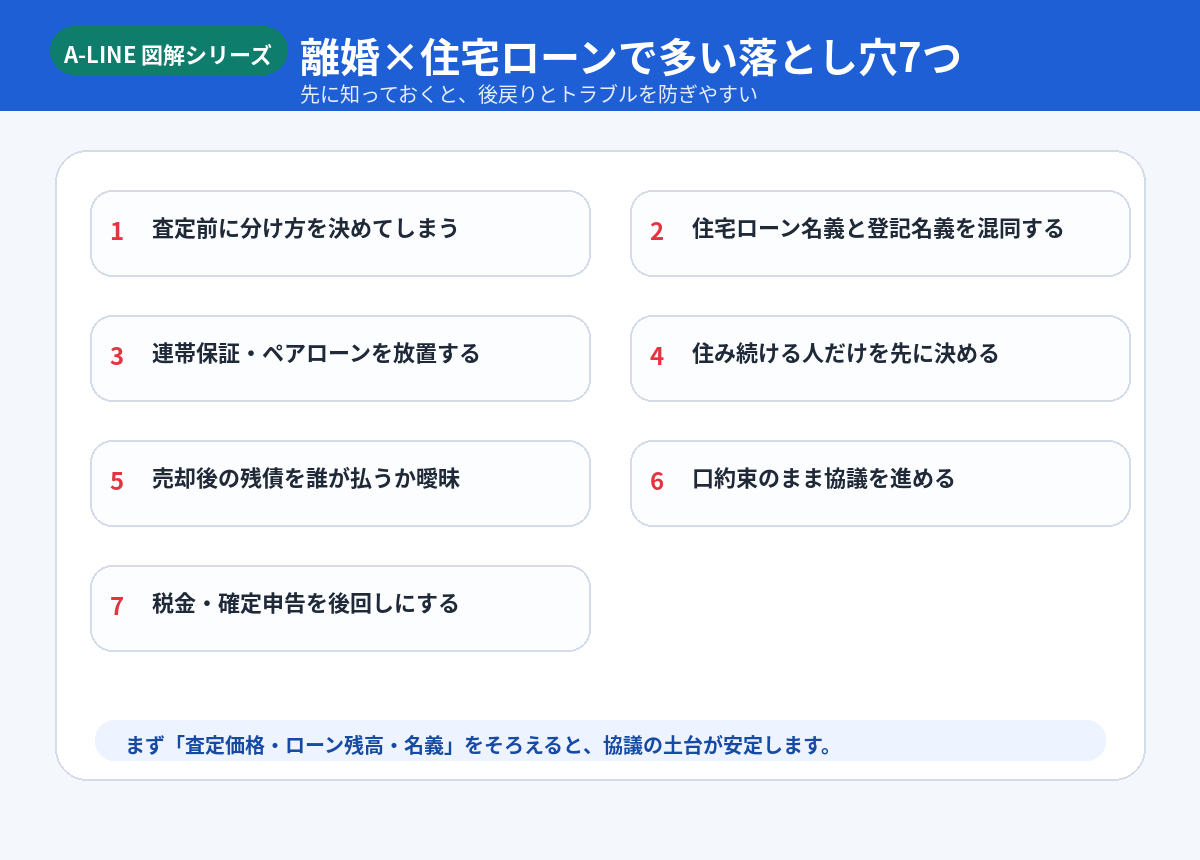

よくある落とし穴

離婚時の不動産で多い失敗は、次のようなものです。

- 査定前に分け方を決めてしまう

- 住宅ローン名義と登記名義を混同する

- 連帯保証・ペアローンを放置する

- 住み続ける人だけを先に決める

- 売却後の残債を誰が払うか曖昧

- 口約束のまま協議を進める

- 税金・確定申告を後回しにする

不動産は金額が大きいため、「後で話せばいい」と思っていたことが、後で大きな対立になることがあります。

A-LINEに相談すると整理できること

離婚協議中の不動産は、売るかどうかを決める前に、まず現状把握が必要です。

A-LINEでは、次のような点を一緒に整理できます。

- 今売った場合の査定価格

- 住宅ローン残高との比較

- 売却後に残債が出るか

- どちらかが住み続ける場合のリスク

- 売却・買取・任意売却の選択肢

- 司法書士・税理士・弁護士等との連携

A-LINEの既存記事でも、離婚に伴う不動産は、売るかどうかを決める前の整理が大切で、公正な査定・売却段取り・金融機関や専門家との連携まで見据えてサポートすると案内しています。

出典:A-LINE「離婚協議と不動産」

https://www.a-l-i-n-e.jp/sale_column/page_3922.html

「まずは相場だけ知りたい」

「共有名義・ローンが複雑で不安」

「売却後の残債が心配」

このような段階でも、相談して大丈夫です。

離婚協議中の不動産は、早めに数字を見える化することで、冷静に話し合いやすくなります。

まとめ|まずは「査定価格・ローン残高・名義」を見える化しましょう

住宅ローンが残っている家でも、離婚協議中に売却を進めることは可能です。

ただし、売却価格、住宅ローン残高、登記名義、連帯保証、税金、今後の住まいをまとめて整理しなければ、後で揉める原因になります。

最初にやるべきことは、結論を急ぐことではありません。

査定価格・住宅ローン残高・名義関係を確認し、選べる道を見える化することです。

さいたま市緑区・東浦和で、離婚協議中の自宅売却や住宅ローンの整理に不安がある方は、A-LINEへご相談ください。

免責事項

本記事は一般的な情報提供を目的としています。法務・税務・金融機関の判断は個別事情により異なります。具体的な手続きは、弊社担当者、金融機関、司法書士、税理士、弁護士等へご確認ください。

物件を探す

Copyright c A-LINE Co.Ltd. All Rights Reserved.