【図解】離婚時に家を売るべきか、どちらかが住み続けるべきか|判断基準を解説|不動産売却コラム | 【仲介手数料無料】さいたま市緑区・東浦和の不動産情報ならA-LINE(エーライン)

【図解】離婚時に家を売るべきか、どちらかが住み続けるべきか|判断基準を解説

離婚時の持ち家は、売却・どちらかが住み続ける・賃貸に出すのどれが正解?子どもの学校、住宅ローン、財産分与、税金、将来の生活設計を整理し、感情だけで決めない判断基準を図解で解説します。

離婚協議で自宅が絡むと、話し合いはとても難しくなります。

「子どもの学校を変えたくない」「思い出のある家を手放したくない」「でも住宅ローンが残っている」「財産分与をどう計算すればよいか分からない」――このように、感情とお金と手続きが同時に重なりやすいからです。

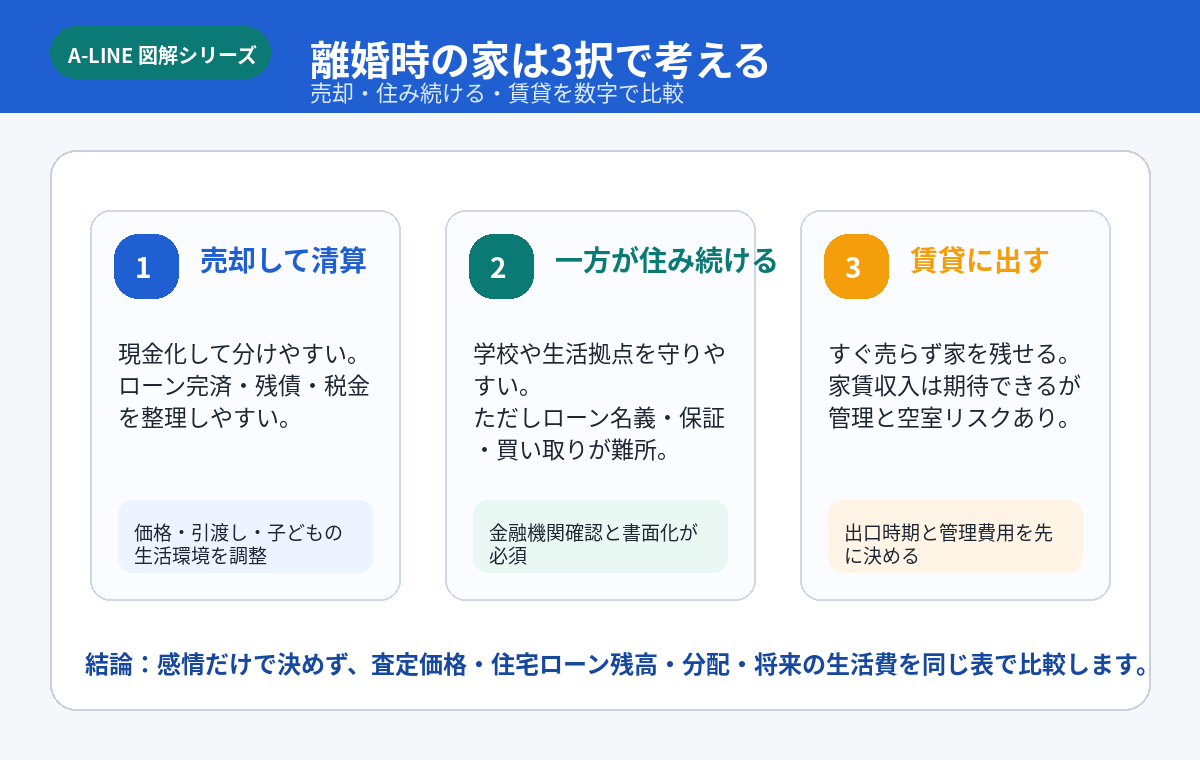

結論から言うと、離婚時の家は 売却する・一方が住み続ける・賃貸に出す の3つに整理できます。

ただし、どれが正解かは感情だけでは決められません。査定価格、住宅ローン残高、売却後の残債、子どもの生活環境、財産分与、税金、将来の関係性まで含めて比較する必要があります。

1. まず結論|家の選択肢は「売却」「住み続ける」「賃貸」の3つ

離婚時の持ち家は、大きく次の3パターンに分かれます。

1-1. 売却して清算する

売却して現金化すると、住宅ローンを完済したうえで残ったお金を分けやすくなります。

共有名義や連帯保証が絡む場合でも、関係を整理しやすいのが大きなメリットです。

一方で、子どもの学校や引越し時期、売却価格、売却期間を調整する必要があります。

「早く終わらせたい」だけで安く売ると、手残りが減ることもあるため、査定と売却戦略が重要です。

1-2. どちらかが住み続ける

子どもの学校や生活環境を変えたくない場合、どちらかが家に住み続ける選択もあります。

ただし、ここで必ず確認したいのが 住宅ローンの名義・連帯保証・登記名義 です。

家の登記名義を変えられるかどうかと、住宅ローン契約上の債務者を変えられるかどうかは別問題です。日本公証人連合会も、住宅ローン付き不動産の財産分与では困難な問題が生じ得るため、公証人への相談が望ましい場面があると説明しています。

1-3. 賃貸に出す

すぐに売らず、賃貸に出す方法もあります。

家賃収入を得られる可能性がある一方で、空室、修繕、管理、家賃滞納、将来売るタイミングなどの問題が残ります。

「とりあえず貸す」は便利に見えますが、離婚後も元配偶者との意思決定を続ける状態になりやすいため、いつまで貸すのか、誰が管理するのか、将来売る時期はいつかを先に決めておくことが大切です。

2. 10秒チェック|あなたの家はどの選択肢が近い?

まずは、今の状況を簡単に整理しましょう。

チェックが多いほど、感情だけで決めるよりも、第三者の査定や専門家の確認を入れて整理した方が安全です。

特に、以下に当てはまる場合は早めの相談をおすすめします。

- 住宅ローンが残っている

- 共有名義またはペアローンである

- 連帯保証人になっている

- 売った場合にローンを完済できるか分からない

- 子どもの学校・生活環境を優先したい

- 相手と直接話すのが精神的につらい

3. 進め方の基本|査定・ローン確認・選択肢比較の順番で考える

離婚時の家問題は、順番を間違えると話し合いが長引きます。

おすすめは次の流れです。

STEP1. 名義と住宅ローンを確認する

まず、登記名義と住宅ローン名義を確認します。

- 登記名義は夫単独か、妻単独か、共有か

- 住宅ローンの債務者は誰か

- 連帯保証人・連帯債務者はいるか

- ペアローンか

- 残債はいくらか

この確認をしないまま「住み続ける」「名義を変える」と決めるのは危険です。

STEP2. 査定で“売った場合の手残り”を出す

次に、査定を取り、売った場合の手残りを把握します。

単に「いくらで売れそうか」ではなく、次の形で見ることが大切です。

売却予想額 − 住宅ローン残債 − 売却諸費用 = 売却後の手残りまたは不足額

この数字が出ると、売却する場合の分配、住み続ける場合の買い取り額、賃貸に出す場合の比較がしやすくなります。

STEP3. 売却・居住・賃貸を同じ表で比較する

選択肢ごとに、次の項目を並べます。

- 子どもの生活環境、

- 住宅ローンの整理、

- 財産分与のしやすさ、

- 将来の関係性、

- 税金・登記・専門家、費用、

- 住み替え先の確保

A-LINEでは、このような比較を「感情論」ではなく「数字と段取り」で整理するお手伝いができます。

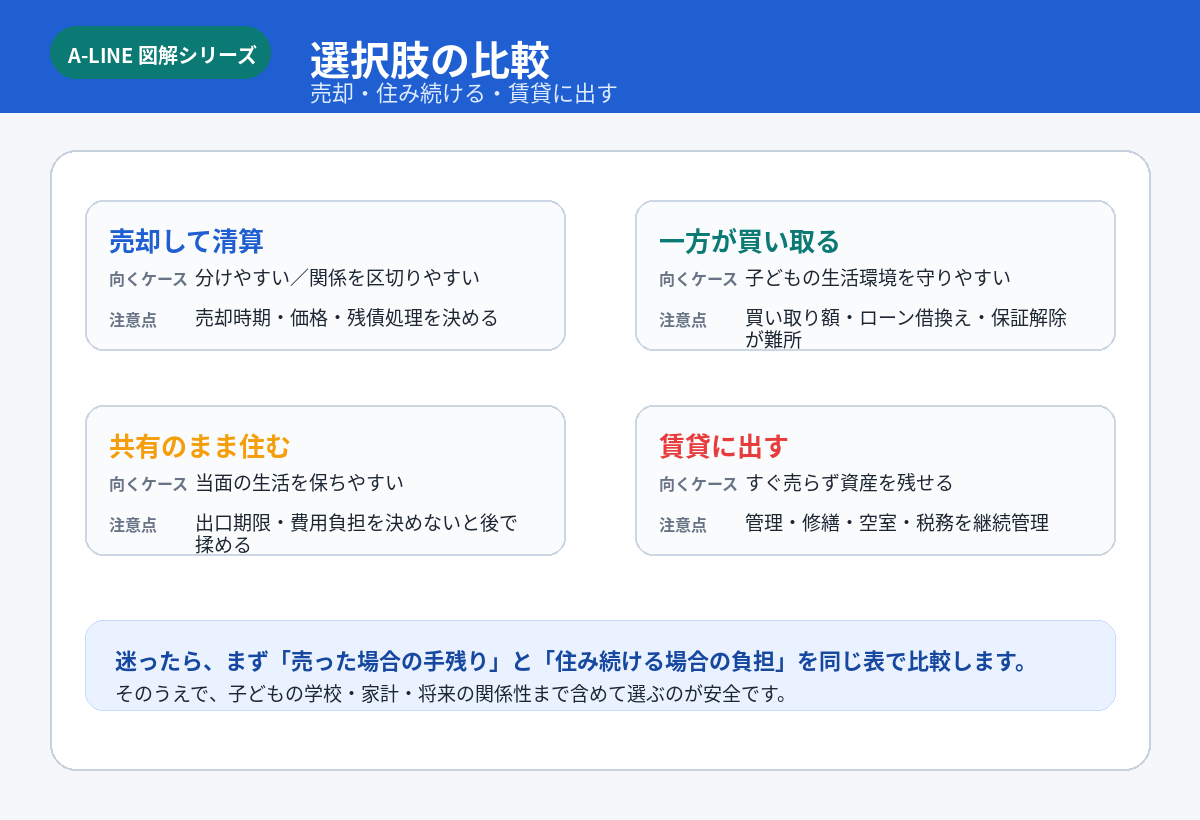

4. 選択肢別のメリット・デメリット

売却するメリット

- 現金化して分けやすい、

- 住宅ローンや共有関係を整理しやすい、

- 離婚後の関係を引きずりにくい、

- 新生活の資金計画を立てやすい

売却する注意点

- 売却価格とタイミングで手残りが変わる、

- 子どもの学校や引越し時期に配慮が必要、

- オーバーローンの場合は通常売却だけでは難しいことがある

住み続けるメリット

- 子どもの学区や生活環境を維持しやすい、

- 引越しや転校の負担を減らせる、

- 住み慣れた家で生活を続けられる

住み続ける注意点

- 住宅ローン名義・連帯保証が残る可能性、

- 相手に持分や保証リスクが残ることがある、

- 修繕費・固定資産税・将来売却時の合意が問題になりやすい

賃貸に出すメリット

- すぐ売らず資産を残せる、

- 家賃収入が得られる可能性、

- 将来売却する余地を残せる

賃貸に出す注意点

- 空室・修繕・管理の負担が残る、

- 離婚後も共同判断が必要になりやすい、

- 売却したいタイミングで入居者がいると売り方が変わる

5. 財産分与と税金の注意点

離婚時に不動産を財産分与する場合、税金にも注意が必要です。

国税庁は、財産分与が土地や建物などで行われた場合、分与した人に譲渡所得の課税が行われると説明しています。この場合、分与時の土地・建物の時価が譲渡所得の収入金額になります。

また、財産分与を受けた人は、分与を受けた日に、その時の時価で土地や建物を取得したことになります。

一方、離婚により財産を受け取った場合、通常は贈与税がかからないとされています。ただし、分与額が過大な場合や、贈与税・相続税を免れるための離婚と認められる場合などは別です。

つまり、離婚時の不動産は、もらう側・渡す側の両方で税務確認が必要になることがあります。

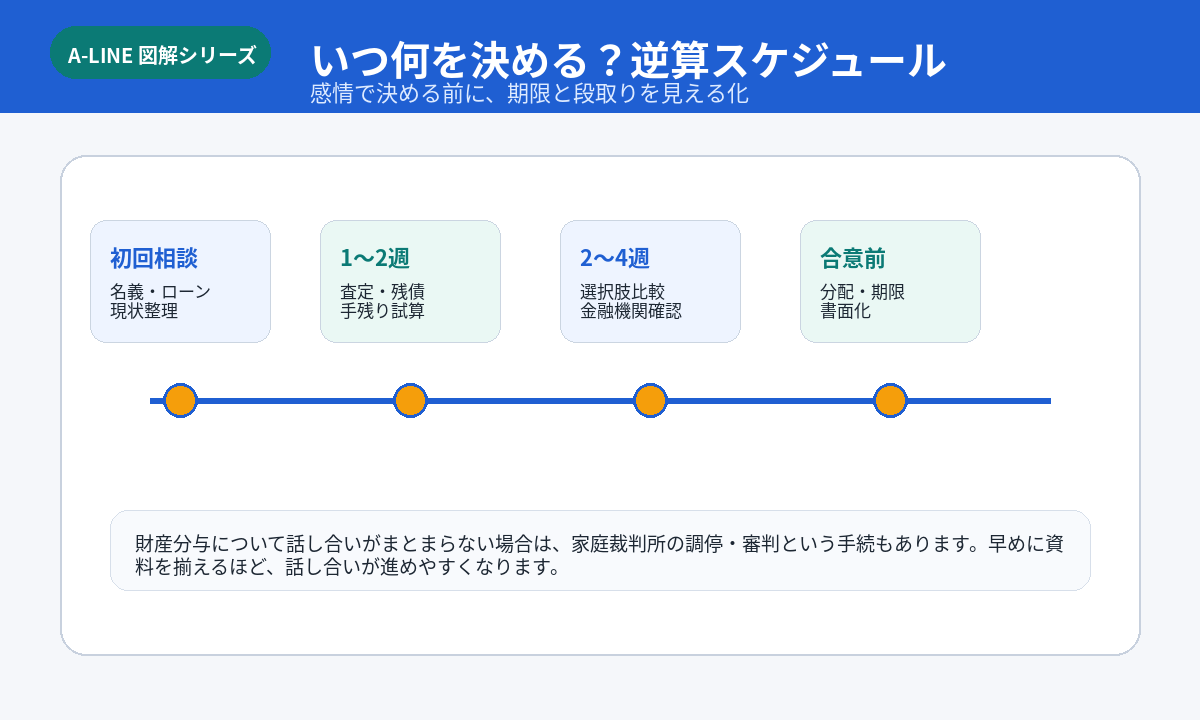

6. いつ何を決める?逆算スケジュール

離婚協議中に不動産を整理する場合、できれば次の順番で進めるとスムーズです。

1. 名義・ローン・保証を確認

2. 査定で売却価格と手残りを把握

3. 売却・居住・賃貸を比較

4. 金融機関や専門家へ確認

5. 分配・期限・費用負担を書面化

6. 売却、名義整理、住み替えを実行

家庭裁判所は、財産分与について話し合いがまとまらない場合、財産分与請求調停または審判を求められると案内しています。2026年4月1日以降の制度では、離婚日の翌日から5年を経過すると申立てができないとされています。令和8年4月1日より前の離婚等には2年の経過措置があるため、時期にも注意が必要です。

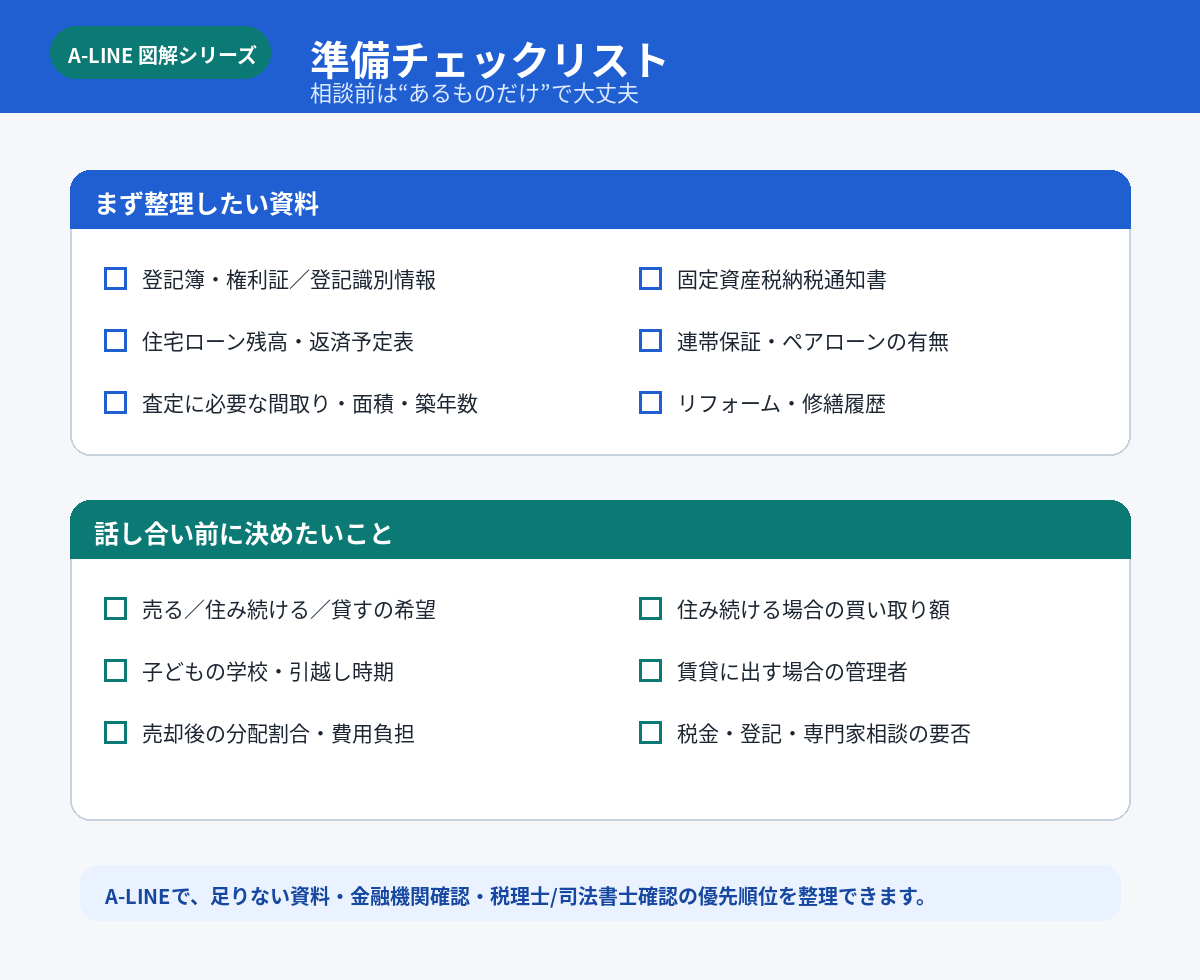

7. 相談前に用意できると良い資料

すべて揃っていなくても相談は可能です。

ただ、次の資料があると、話し合いが早く進みます。

- 登記簿・権利証または登記識別情報

- 住宅ローン残高が分かる資料

- 返済予定表

- 固定資産税納税通知書

- 間取り図・購入時資料

- リフォーム履歴

- 連帯保証・ペアローンの有無が分かる資料

A-LINEでは、足りない資料の確認方法や、金融機関・司法書士・税理士等へ確認すべきポイントも整理できます。

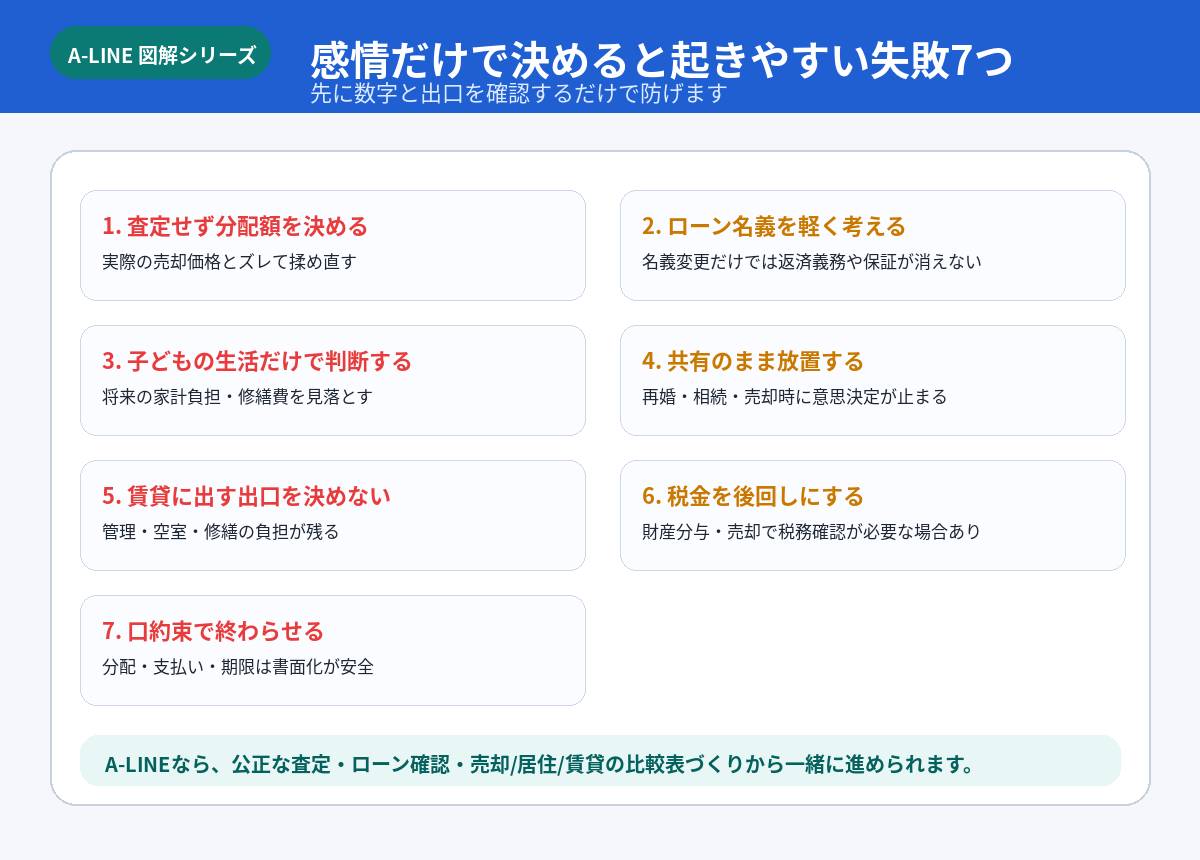

8. よくある失敗7つ

離婚時の不動産では、次の失敗が多く見られます。

- 査定せずに分配額を決めてしまう、

- 住宅ローン名義と登記名義を混同する、

- 連帯保証人のリスクを見落とす、

- 子どもの生活環境だけで判断して家計負担を見ない

- 共有のまま放置してしまう、

- 税金を後回しにする、

- 口約束で終わらせる

特に危険なのは、「一方が住み続ければ丸く収まる」と考えて、ローンや保証、将来の売却条件を整理しないまま進めてしまうことです。

9. A-LINEに相談するメリット

離婚時の不動産は、売るかどうか以前に、まず 現状把握 が必要です。

A-LINEでは、次のような整理からお手伝いできます。

- 公正な査定による売却価格の把握、住宅ローン残高と手残りの試算、

- 売却・住み続ける・賃貸の比較、

- 金融機関や専門家との確認、ポイント整理、

- 売却スケジュールの設計、

- 住み替え先・賃貸先の相談

A-LINEの既存コラムでも、離婚に伴う不動産は「売るかどうか」を決める前に整理することが重要で、公正な査定、売却段取り、金融機関や専門家との連携を見据えてサポートする旨をご案内させていただいております。

「売ると決めていない」段階でも大丈夫です。

まずは、家の価格・住宅ローン残高・選択肢を見える化するところから始めましょう。

まとめ

離婚時に家を売るべきか、どちらかが住み続けるべきかは、簡単に決められる問題ではありません。

大切なのは、

- 子どもの学校や生活環境

- 住宅ローン残高

- 査定価格

- 財産分与

- 税金

- 将来の生活費

- 離婚後の関係性

を一つずつ整理することです。

感情を否定する必要はありません。

ただし、感情だけで決めると、将来の家計や関係性に負担が残ることがあります。

まずはA-LINEで、査定と現状整理から始めてみてください。

参考・過去ブログ

- 裁判所 財産分与請求調停: https://www.courts.go.jp/saiban/syurui/syurui_kazi/kazi_07_04/index.html

- 国税庁 離婚して土地建物などを渡したとき: https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3114.htm

- 国税庁 離婚して財産をもらったとき: https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4414.htm

- 日本公証人連合会 離婚: https://www.koshonin.gr.jp/notary/ow07

- SBI新生銀行 住宅ローンの名義変更: https://www.sbishinseibank.co.jp/retail/housing/column/vol55.html

- A-LINE 離婚協議と不動産: https://www.a-l-i-n-e.jp/sale_column/page_3922.html

- 裁判所 財産分与請求調停: https://www.courts.go.jp/saiban/syurui/syurui_kazi/kazi_07_04/index.html

物件を探す

Copyright c A-LINE Co.Ltd. All Rights Reserved.