〖図解〗相続した不動産の売却タイミング|「いつ売る?」は期限と手残りで決まる|不動産売却コラム | 【仲介手数料無料】さいたま市緑区・東浦和の不動産情報ならA-LINE(エーライン)

〖図解〗相続した不動産の売却タイミング|「いつ売る?」は期限と手残りで決まる

相続した実家や土地、「いつ売るのが正解なんだろう…」と悩む方はとても多いです。

相続不動産の売却タイミングは、相場の上下だけで決めると失敗しやすく、

実は、次の3つでほぼ決まります。

-

手続きの期限(相続放棄/申告/登記)

-

節税(特例)の期限

-

空き家の傷み・維持コスト(放置コスト)

この記事では、相続不動産の売却タイミングを「期限」と「手残り」で整理し、

迷わず動けるように図解つきで解説します。

この記事でわかること

-

相続不動産の売却で“まず見るべき期限”

-

「先に売る/後で売る」判断の考え方

-

期限から逆算できる節税特例(空き家特例・取得費加算)

-

A‑LINEに相談すると、何がどう早くなるか

目次

-

まず結論|相続不動産の“売り時”は期限から逆算する

-

大前提|名義が故人のままでは売れない(相続登記が必要)

-

0〜3か月|相続放棄の検討があるなら最優先

-

4〜10か月|準確定申告・相続税申告と売却資金の段取り

-

節税のタイミング|空き家特例・取得費加算は期限がある

-

実務で多い|売却タイミング3パターン

-

迷ったら10秒チェック|スピード優先か、高値優先か

-

A‑LINEに相談するメリット|相続×売却を止めない段取り

-

よくある質問

-

まとめ

1. まず結論|相続不動産の“売り時”は期限から逆算する

相続不動産の売却は、感情面も大きい一方で、現実として期限が存在します。

特に重要なのは次の期限です。

-

相続放棄:3か月以内(検討がある場合)

-

準確定申告:4か月以内(故人に申告が必要な場合)

-

相続税:10か月以内に申告・納税(対象者のみ)

-

相続登記:取得を知った日から3年以内が義務(過料の可能性あり)

-

空き家特例:相続開始から3年経過する年の12/31までに売る(要件あり)

-

取得費加算:相続税申告期限の翌日から3年までに譲渡(要件あり)

つまり、「いつ売るか」は“価格”より先に、期限で枠が決まることが多いです。

2. 大前提|名義が故人のままでは売れない(相続登記が必要)

相続した家を売るとき、いきなり売却活動に入れないケースがほとんどです。

理由はシンプルで、登記上の名義(所有者)が故人のままだと売却手続きが進めにくいからです。

A‑LINEの解説でも、相続で取得した家は「相続登記(名義変更)」をまず完了させる必要がある旨が示されています。

さらに、法務省は、相続(遺言を含む)で不動産を取得した相続人に対し、取得を知った日から3年以内の相続登記申請を義務化し、正当な理由なく怠ると10万円以下の過料対象となり得ること、また過去の相続も一定期限までに対応が必要であることを明記しています。

結論:売却の「開始ボタン」は、相続登記の段取りから。

3. 0〜3か月|相続放棄の検討があるなら最優先

もし、故人に借入や保証債務などがあり、相続放棄の可能性が少しでもあるなら、売却の前にここを最優先で整理してください。

裁判所は、相続放棄の申述は「自己のために相続の開始があったことを知ったときから3か月以内」と案内しています。

(決めきれない場合、熟慮期間の伸長手続も案内されています。 )

この時期にやること(実務的に重要)

-

財産と負債の棚卸し(預貯金・不動産・借入・保証など)

-

相続人の確認(戸籍)

-

遺言書の有無確認

-

不動産の現況確認(空き家なら施錠・通風・雨漏りチェック)

-

相続人同士で「売る/保有/貸す」の方向性を仮決め

※相続放棄を検討している段階では、行動によって不利になることもあり得るため、迷う場合は早めに弁護士等へ相談するのが安全です。

4. 4〜10か月|準確定申告・相続税申告と「売却資金」の段取り

相続後は、税務スケジュールが売却タイミングに直結します。

4-1. 準確定申告(4か月以内)

故人に確定申告が必要だった場合、相続人が行う準確定申告の期限は4か月以内とされています。

4-2. 相続税(10か月以内)

相続税の申告・納税は、原則として10か月以内です。

ここで売却を絡めると判断が分かれるポイント

-

納税資金が必要 → 早めに売却したい(ただし登記・共有合意が前提)

-

時間に余裕 → 高値狙いの準備(片付け・見せ方・販売戦略)

相続人が複数いる場合、売却には「誰が売るのか」「どう分けるのか」の合意が重要で、A‑LINEも全員合意の必要性に触れています。

ここが曖昧だと、売却活動そのものが止まります。

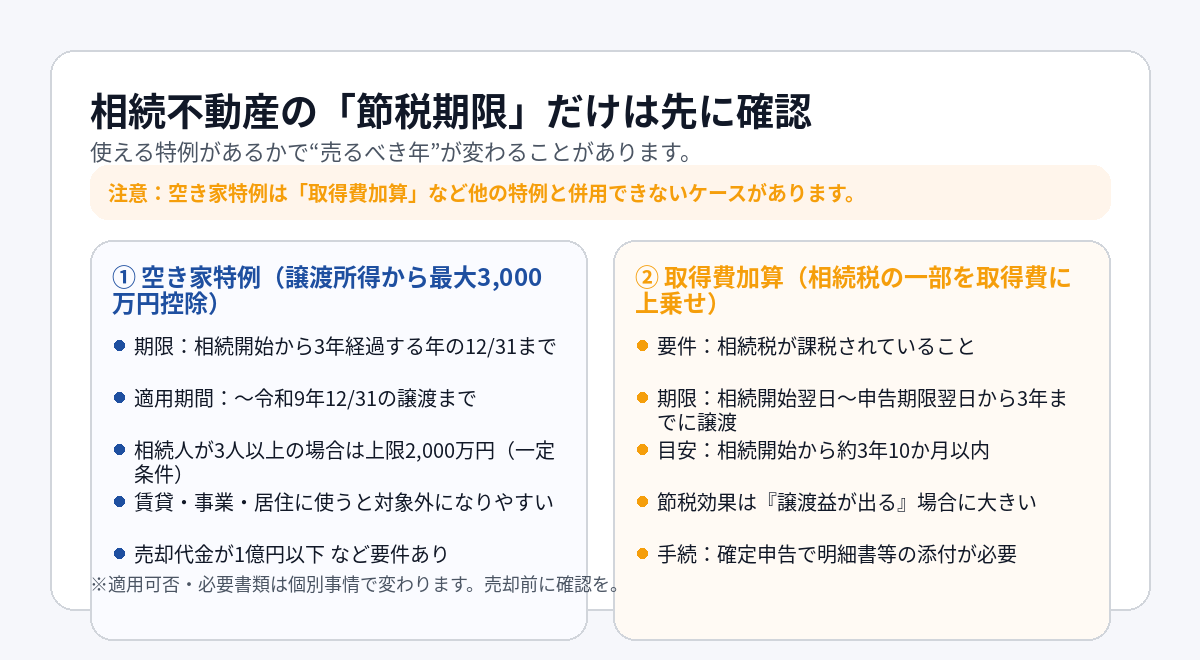

5. 節税のタイミング|空き家特例・取得費加算は期限がある

相続不動産の売却タイミングで、一番もったいない失敗はこれです。

「売ってから、特例の期限が切れていたのを知った」

「賃貸に出してしまい、特例要件から外れていた」

代表的な“期限系の特例”は次の2つです。

5-1. 空き家特例(譲渡所得から最大3,000万円控除)

国税庁は、相続や遺贈で取得した一定の「被相続人居住用家屋」等を売り、要件を満たす場合に、譲渡所得から最大3,000万円控除できる特例を説明しています(一定の場合は2,000万円上限)。

特にタイミングに直結するのがここです。

-

相続開始から3年を経過する日の属する年の12月31日までに売ること

-

適用期間(譲渡の期間)も設定あり

-

さらに、相続人が3人以上などの場合の上限にも注意

また、他の特例を受けていないこと等の要件も示されています。

(どの特例を選ぶべきかは「手残り」で変わります)

5-2. 取得費加算の特例(相続税の一部を取得費に上乗せ)

国税庁は、相続税が課税されている場合に、一定金額を取得費に加算できる特例を説明しています。

タイミングとして重要なのは、

-

相続開始の翌日から、相続税申告期限の翌日以後3年を経過する日までに譲渡

「相続税も払った」「売却益も出る」ケースで効きやすいので、売却前に必ず検討余地があります。

6. 実務で多い|売却タイミング3パターン

相続不動産の“売り時”は、結局この3つに分類されることが多いです。

パターン①:早期売却(負担を減らす)

-

空き家管理が大変、遠方

-

相続人が多く揉めそう

-

納税・費用の資金が必要

→ 登記と合意形成を最優先にして、売却(仲介 or 買取)を比較するのが現実的です。

パターン②:期限から逆算(特例を狙う)

-

空き家特例の期限が近い

-

取得費加算を使える可能性

-

相続税申告の見通しが必要

→ 特例は要件が細かいので、売り出す前に適用可否を確認するのが正攻法です。

パターン③:高値狙い(準備して売る)

-

時間に余裕がある

-

室内状態が良い

-

片付け・見せ方で伸びる

→ 適正価格 × 写真 × 内覧導線を整えると価格面で有利になりやすいです。

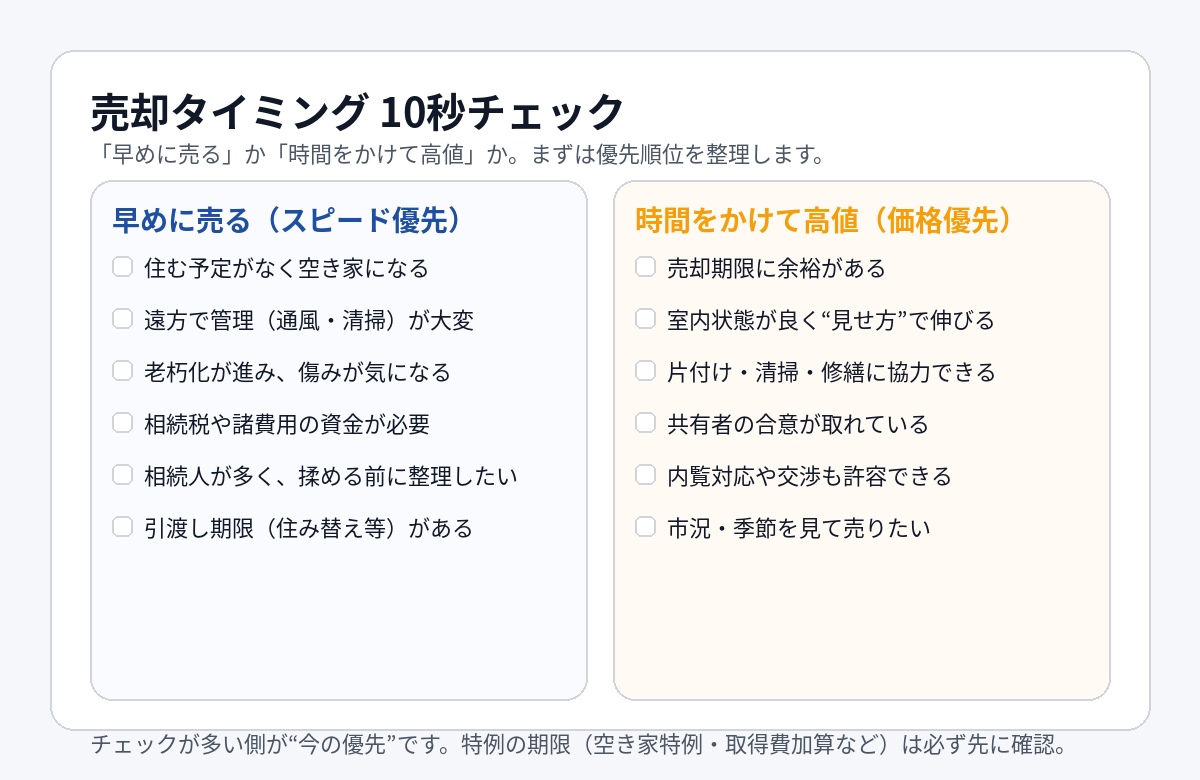

7. 迷ったら10秒チェック|スピード優先か、高値優先か

「早めに売るべき?」「でも安売りは嫌…」と迷ったら、まず方向性を決めましょう。

チェックが多い方が“今の優先”です。

ただし、空き家特例・取得費加算などの期限系が絡む場合は、先に確認してから判断が安全です。

8. A‑LINEに相談するメリット|相続×売却を止めない段取り

相続不動産の売却が長引く原因はだいたい次の3つです。

-

相続人間の合意形成が進まない

-

登記・書類で止まる

-

税金・特例を後回しにして手戻りする

A‑LINEでは、相続人が複数いる場合の進め方や書類面の段取り、専門家連携に触れています。

また、相続登記が未了だと売却手続きが進めにくい点も案内されています。

A‑LINEに「最初に」相談して得られるもの(例)

-

価格:仲介で狙える価格帯/買取ならいつ・いくらの目安

-

期間:売却完了までの標準スケジュール(登記・片付け込み)

-

手残り:費用・税金・特例を含めた“手残り見込み”の整理

-

リスク:境界・劣化・共有・税務期限の注意点を先出し

-

選択肢:仲介/買取など、目的別の提案

「期限が迫っている」「相続人が多い」「空き家で管理が不安」ほど、早めの整理が効きます。

9. よくある質問

Q1. 相続した家は、いつから売れますか?

相続人が確定し、遺産分割(または遺言)に沿って名義の段取りが整ってからが現実的です。相続登記の義務化もあるため、早めの対応が安全です。

Q2. 相続放棄を迷っています。売却活動を始めてもいい?

相続放棄には期限(3か月以内)があるため、まず期限管理を優先するのが無難です。

具体的な行動は個別事情で変わるため、弁護士等へ相談してください。

Q3. 空き家特例を使いたい場合、いつまでに売る必要がありますか?

国税庁の説明では、相続開始から3年を経過する日の属する年の12/31までなどの要件があります。

Q4. 一度賃貸に出してから売っても大丈夫?

特例の要件に影響する可能性があります(空き家特例は、相続後に貸付け等に供していないことなどの要件が示されています)。

先に確認してから判断が安全です。

Q5. 取得費加算はいつまでに売る必要がありますか?

相続開始の翌日から、相続税申告期限の翌日以後3年を経過する日までに譲渡していることが要件の一つです。

10. まとめ|相続不動産の売却タイミングは「期限→手残り→価格」の順で決める

相続不動産の売却は、相場だけ見て決めるよりも、

-

期限(3か月/4か月/10か月/3年/特例期限)を整理

-

相続登記と合意形成の段取りを作る

-

節税(特例)を含めた手残りで判断

-

最後に 売り方(仲介/買取)と価格戦略 を決める

この順番で進めると、手戻りが激減します。

相続不動産の売却ガイド(A-LINEブログ)

https://www.a-l-i-n-e.jp/blog/page_3404.html

不動産相続対策について(A-LINE)

https://www.a-l-i-n-e.jp/sale/sale-sozoku/

相続で家を売る手順(A-LINEブログ)

https://www.a-l-i-n-e.jp/blog/page_3347.html

物件を探す

Copyright c A-LINE Co.Ltd. All Rights Reserved.