〖図解〗不動産売却時の確定申告|必要な人・期限・計算・必要書類をまとめて整理|不動産売却コラム | 【仲介手数料無料】さいたま市緑区・東浦和の不動産情報ならA-LINE(エーライン)

〖図解〗不動産売却時の確定申告|必要な人・期限・計算・必要書類をまとめて整理

不動産を売ったら確定申告が必要?利益が出た場合だけでなく、3,000万円控除など特例を使う場合も申告が前提。申告期限、譲渡所得の計算(取得費・譲渡費用)、必要書類(内訳書等)と取得先、よくある落とし穴まで図解で解説。

不動産を売却したあと、「確定申告って必要?」で手が止まる方は多いです。

結論から言うと、不動産売却は “税金が発生する人”だけでなく、“特例を使いたい人”も申告が必要 になるケースがよくあります。

この記事では、確定申告の「やること」を次の順で迷わないように整理します。

-

申告が必要かどうか

-

いつまでに申告するか(期限)

-

税金の土台(譲渡所得)の計算

-

よく使う特例(控除)

-

必要書類と入手先

-

よくある落とし穴

目次

-

確定申告が必要な人|まずは3問でチェック

-

申告期限はいつ?(“売った翌年”が基本)

-

譲渡所得の計算|売却代金に税金がかかるわけではない

-

よく使う特例・控除(3,000万円/10年軽減/相続など)

-

必要書類チェックリスト|どこで取る?も整理

-

申告の流れ(最短ルート)

-

よくある失敗と注意点

-

A‑LINEに相談するメリット(売却×税金を“手残り”で設計)

-

FAQ

-

まとめ

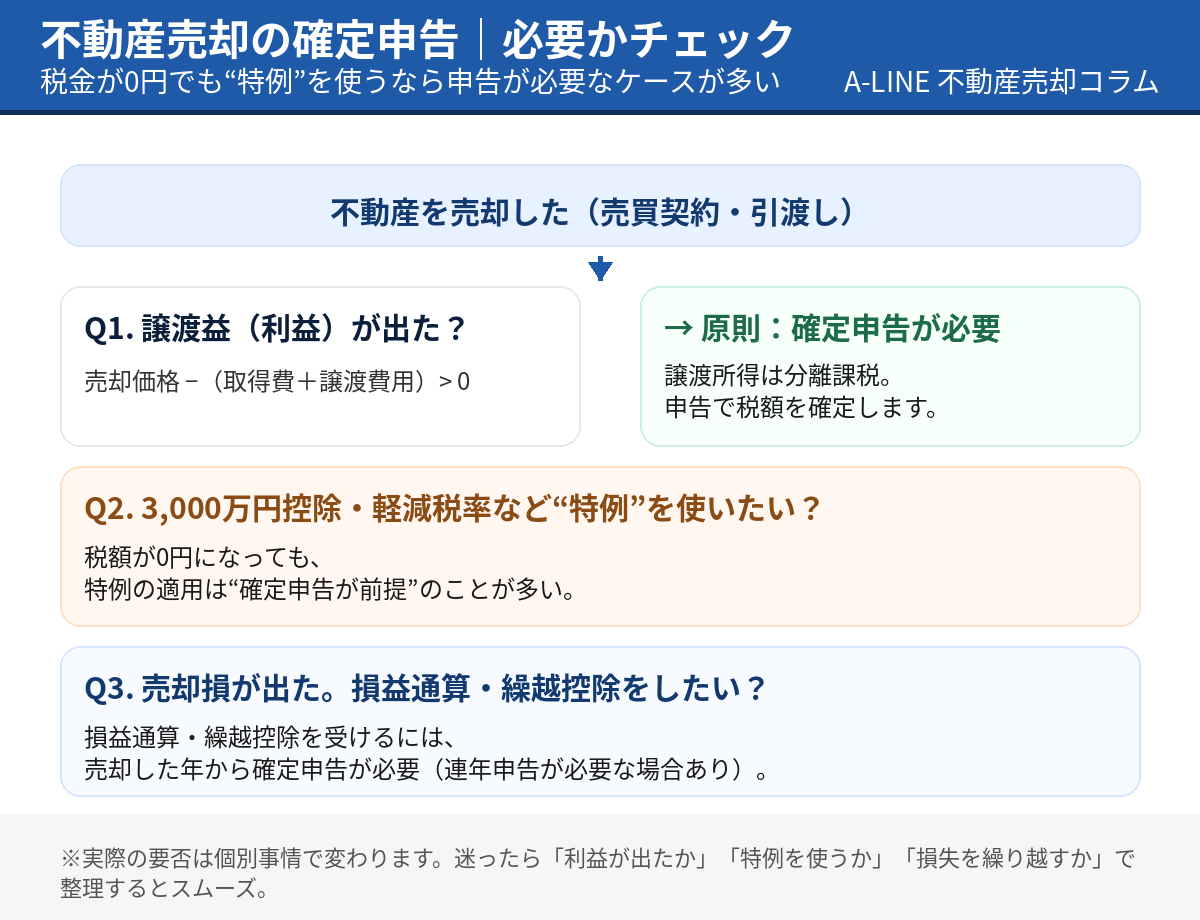

1. 確定申告が必要な人|まずは3問でチェック

Q1. 譲渡益(利益)が出た?

売却代金 −(取得費+譲渡費用)でプラスになるなら、原則として譲渡所得の申告が必要です(分離課税)。

Q2. 3,000万円控除など“特例”を使いたい?

マイホームを売ったときの特例は、一定の書類を添えて確定申告が必要と国税庁が明記しています。

「税金が0円になりそうだから申告しなくていい」は、危険な誤解になりやすいです。

Q3. 売却損が出た。損益通算・繰越控除をしたい?

マイホームの買換え等で譲渡損失が出た場合、一定要件で損益通算・繰越控除ができる特例が案内されています。

この場合も、申告してはじめてメリットが出ます。

2. 申告期限はいつ?|原則「売った翌年 2/16〜3/15」

国税庁は、確定申告の期間を 原則:翌年2月16日〜3月15日 と案内しています。

また、年によっては曜日の関係で期限が動くため、年分ごとの案内も確認が安全です(例:令和7年分の受付期間の案内)。

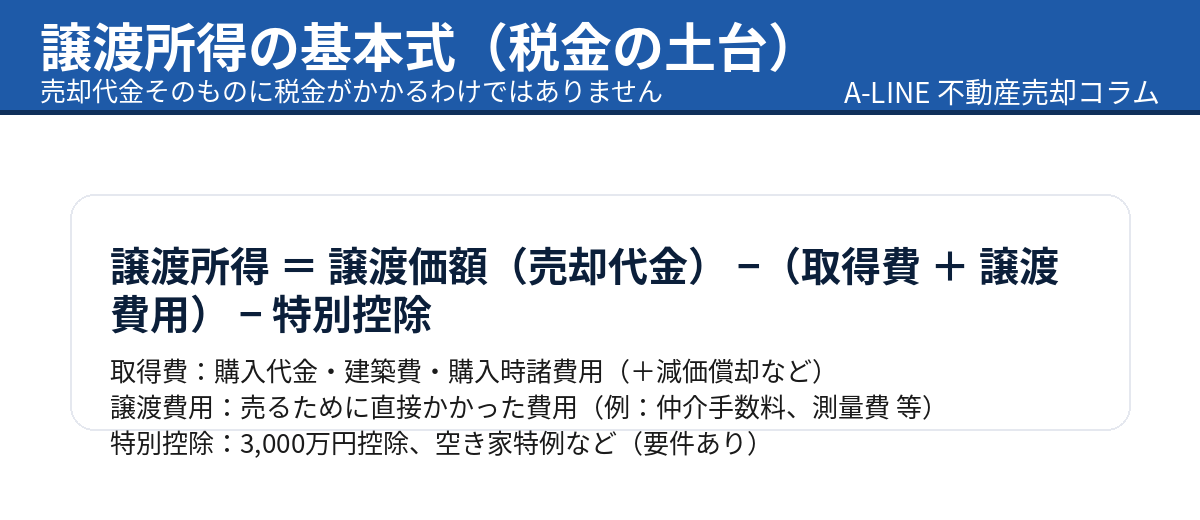

3. 譲渡所得の計算|売却代金に税金がかかるわけではない

不動産売却の税金は、売却代金そのものではなく 譲渡所得(利益) をベースに計算します。

国税庁は、譲渡所得を「収入金額 −(取得費+譲渡費用)」で整理し、取得費・譲渡費用の中身も例示しています。

3-1. 取得費とは?

購入代金や購入手数料などに、改良費・設備費等を加えたもの。さらに建物については 減価償却費相当額を差し引いて計算するとされています。

3-2. 譲渡費用とは?

売るために直接かかった費用で、仲介手数料・測量費・印紙代・立退料・(必要に応じて)取壊し費用などが例示されています。

3-3. 取得費が分からないとき(超重要)

取得費が不明、または実額が小さすぎる場合、譲渡価額の5%を取得費(概算取得費)にできる旨が国税庁に記載されています。

ただし、概算にすると利益が大きく見えやすく、税額が増えることがあるため、可能な限り購入時資料を掘り出すのが得策です。

4. よく使う特例・控除|“使えるか”で手残りが変わる

不動産売却の確定申告で検討されやすい特例を抜粋します。

4-1. マイホームの3,000万円特別控除(居住用)

マイホームを売ったときの特例は、適用を受けるために 一定の書類を添えて確定申告が必要とされています。

4-2. 10年超の軽減税率(居住用)

軽減税率の特例は、要件として「以前に住んでいた家屋は住まなくなってから一定期限内」などが示されています。

3,000万円控除と組み合わせるケースもあるため、該当しそうなら早めに確認すると安全です。

4-3. 相続した空き家の3,000万円控除(相続空き家特例)

相続等で取得した被相続人居住用財産(空き家)を一定期間内に売って要件を満たす場合、譲渡所得から最高3,000万円控除できる旨が国税庁に整理されています(※相続人が3人以上の場合の上限など注意点あり)。

4-4. 相続税の取得費加算(相続税が課税されている場合)

相続税が課税されていること等を要件に、相続税申告期限の翌日以後3年以内などの期限条件が示されています。

4-5. 売却損の損益通算・繰越控除(マイホームの買換え等)

一定要件で損益通算でき、控除しきれない損失は翌年以後3年内に繰越控除できる旨が案内されています。

繰越控除を受けるには、連続して確定申告書の提出等が必要になる旨の説明もあります。

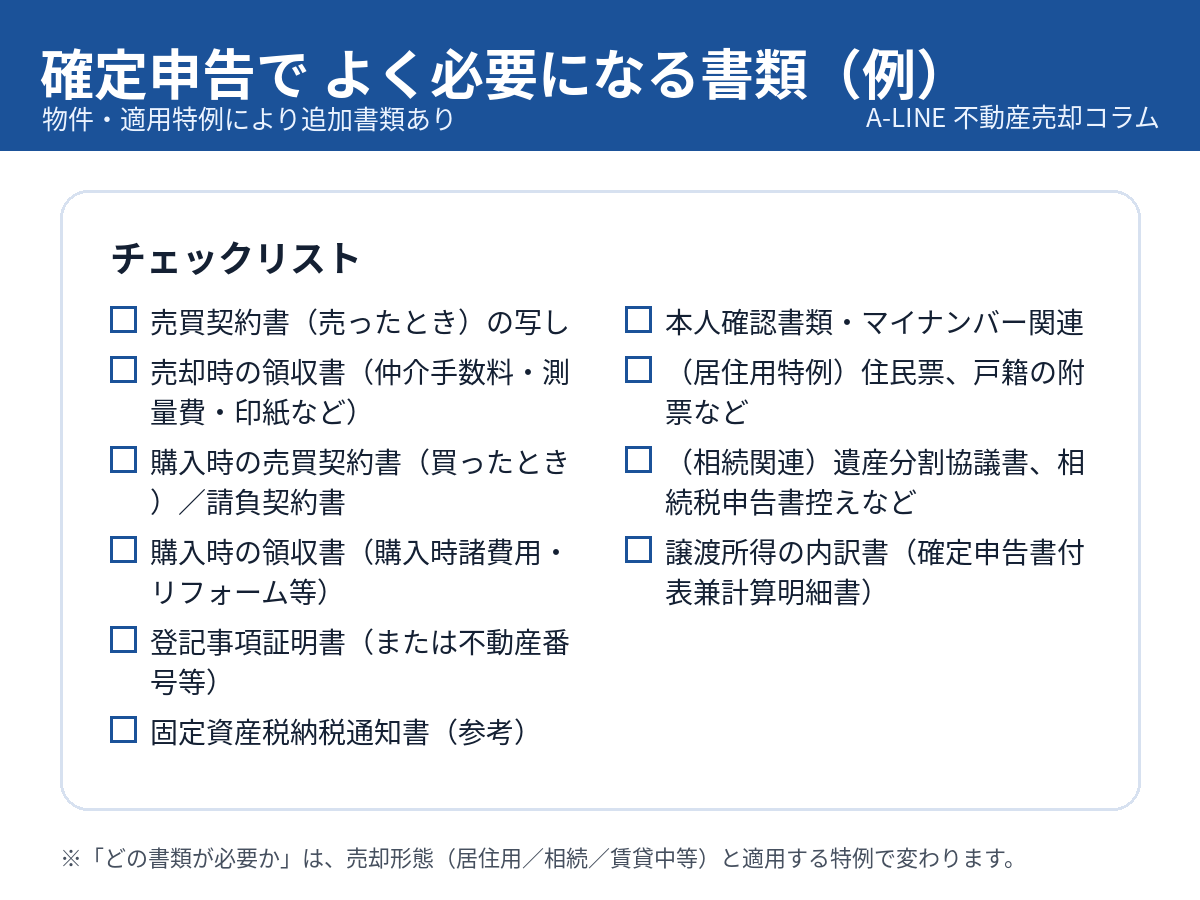

5. 必要書類チェックリスト|「どこで取る?」もセットで整理

確定申告の詰まりどころは、計算よりも 書類集め です。

国税庁は「譲渡所得の内訳書(確定申告書付表兼計算明細書)」を、確定申告書とともに提出することを案内しています。

また、譲渡所得に関する申告の添付書類一覧も公開されています。

5-1. よく必要になる書類(例)と入手先

-

売買契約書(売ったとき):手元保管/仲介会社に控えが残る場合あり

-

購入時の契約書・領収書(買ったとき):手元保管(取得費の根拠)

-

売却時の領収書(仲介手数料、測量費、印紙代など):仲介会社・測量会社等

-

登記事項証明書(登記簿):法務局(オンライン請求も選択肢)

-

住民票・戸籍の附票など(居住用特例で住所確認が必要な場合):市区町村

-

譲渡所得の内訳書:国税庁様式/作成コーナーで作成可能(後述)

-

相続関連書類(該当者のみ):遺産分割協議書、相続税申告書控え等(取得費加算などで使う)

-

相続空き家特例の確認書(該当者のみ):市区町村で交付される「被相続人居住用家屋等確認書」など(要件あり)※添付書類例が国税庁の手引に掲載

6. 申告の流れ|最短ルートは「作成コーナーで作る」

国税庁は確定申告について、申告書を期限までに提出すること、また 「確定申告書等作成コーナー」で自宅等から作成・提出でき、付表や明細書も入力により自動作成される旨を案内しています。

おすすめの進め方(実務順):

-

売却・購入時の契約書と領収書を集める

-

取得費・譲渡費用を整理(不明なら概算の検討)

-

特例の候補を洗い出す(3,000万円/10年軽減/相続など)

-

作成コーナーで、申告書+内訳書を作る

-

添付書類を確認し、提出(e‑Tax or 税務署)

7. よくある失敗と注意点|“損”しやすいのはここ

7-1. 「税金0円だから申告不要」と思い込む

特例は、適用のために確定申告が必要と明記されているものがあります。

7-2. 取得費の資料がなく、概算5%で申告してしまう

概算取得費(譲渡価額の5%)は可能ですが、税額が増えることがあります。

売却前から「購入時資料」を探しておくほど有利です。

7-3. 繰越控除をしたいのに、翌年以後の申告を止めてしまう

繰越控除には、連続申告などの条件が絡みます。

7-4. そもそも申告を忘れる

確定申告を忘れた場合の扱いについて、国税庁がタックスアンサーで整理しています。

「売って終わり」にならないよう、引渡し後すぐに“申告の準備タスク”を入れるのが安全です。

8. A‑LINEに相談するメリット|売却×税金を「手残り」で設計できる

確定申告で本当に困るのは、申告時期になってから

-

取得費の資料がない

-

特例の要件確認が間に合わない

-

手残りの見通しがズレる

この3つが一気に表面化することです。

A‑LINEは売却相談の最初に「期限」「手残り」「優先順位」を整理すると迷いが減る、という考え方を発信しています。

また、売却後の税金(譲渡所得・税率差・確定申告の必要性)についても解説を公開しています。

「売却額」だけでなく、税金まで含めた“最終手残り”で進めたい方は、売却前の段階で一度整理しておくのが得策です。

-

売却査定フォーム(訪問/簡易)

FAQ|よくある質問

Q1. 不動産を売ったら必ず確定申告?

利益が出た場合は原則必要です。また、特例を使う場合も申告が必要になることが多いです。

Q2. 赤字でも申告した方がいい?

買換え等で譲渡損失が出た場合、一定要件で損益通算・繰越控除ができる特例があります。

Q3. 申告期限は固定?

原則は翌年2/16〜3/15ですが、年ごとの案内で期限が動くことがあります。

Q4. 「譲渡所得の内訳書」って何?

契約ごとに1枚ずつ使用し、確定申告書とともに提出する旨が国税庁様式に記載されています。

まとめ

-

不動産売却は、利益が出た人だけでなく、特例を使いたい人も確定申告が必要になりやすい

-

期限は原則「売った翌年2/16〜3/15」

-

税金は売却代金ではなく 譲渡所得=収入−(取得費+譲渡費用) が土台

-

取得費不明なら概算5%の選択肢もあるが、税額が増える場合がある

-

書類は「内訳書+添付」が基本。作成コーナーの活用で作業負担を下げられる

売却相談で最初に整理するべき3つ(期限・手残り・優先順位)

https://www.a-l-i-n-e.jp/blog/page_3832.html

不動産売却後の税金(A-LINE)

https://www.a-l-i-n-e.jp/blog/page_2823.html

売却査定フォーム

https://www.a-l-i-n-e.jp/form_sale2/

物件を探す

Copyright c A-LINE Co.Ltd. All Rights Reserved.